文/苏兮

任何一个新大陆,都蕴藏着巨大的潜力。有勇气去拓荒的人,就可能掘到金。但是要等第一批登陆者完成拓荒的工作,才能知道土地肥不肥。这就好比一个新市场,先行者试水,后进者才好做判断。

随着房地产进入新阶段,传统增量开发的狂飙猛进告一段落,如今,排名前100位的房企都已有相当的规模,要支撑规模增长,挖掘新的增长点,或早或晚,房企要都开始积极探索新业务,推进多元化。

所以这两年,开发商们似乎都开始“不务正业”,各种新业务百花齐放,这些新业务不仅能帮助房企,拿到更便宜的地,业务本身也能赚钱。在这些所有的新业务里面,哪些已经被走出了一条路,正在释放巨大的潜力?明源君盘点了一下,目前各大房企正在重点创新的几大主流新业务,一起来看看这些先行者的发展“大事记”。

1

【教育地产】

从“第一教育”向“第二教育”转型

房企盈利业务潜力股

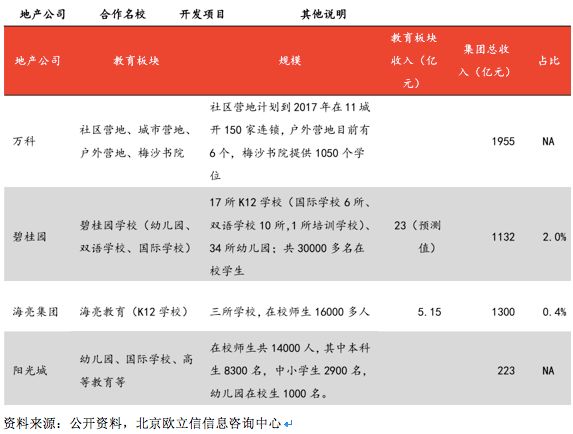

目前,中国最大的几家房企,正在成为中国最大的私立教育供应商。万科、恒大、碧桂园都成立了自己的教育品牌,很多地产公司或集团母公司都纷纷成立独立的教育事业部,如碧桂园、万科、海亮集团、阳光城等。

很多房企都开始把教育板块从辅助业务向主力盈利业务转型,从目前各大房企教育板块的增长速度和盈利能力来看,教育地产的前景非常可观。

首先,教育行业规模增长非常快,而且具备很强的逆周期性。根据德勤中国科技、传媒与电信行业发布的最新调研报告,2015年,中国教育产业的总体规模为1.6万亿元,预期至2020年,总体规模将增长至近3万亿元,实现12.7%的年均复合增长率。而且从国内各大上市教育集团(新东方、好未来、新南洋、成实外、达内科技等)公布的年报数据可以看出,绝大部分企业的收入及净利润增速都超过了25%,远远好于其他行业。

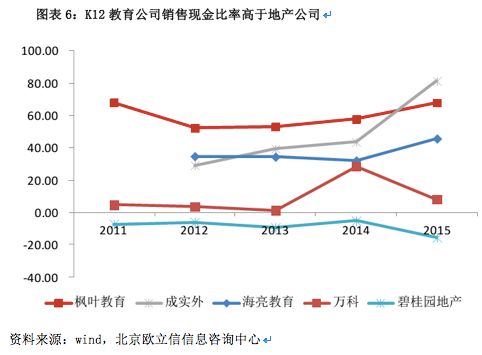

其次,在二胎和消费升级的环境下,孩子的钱最好赚,教育资产的盈利能力非常强。从万科、碧桂园等几家公司披露的财务信息可以看出,由于教育都是学费预缴,教育公司的销售现金比率要明显高于地产公司,而且净资产收益率和地产行业相当。

目前房企做“教育+地产”运营,主要分为成立全日制学校和成立教育综合体两种模式。

①建学校。例如,碧桂园用学校作为新开发社区项目的配套,通过教育给物业增值。在三四线城市不断复制,效果非常好。当然,这里面具体和教育集团的合作方式非常多样。而房企做教育也不仅仅是给物业增值,房企教育品牌影响力提升后,本身也能够创造赢利点,碧桂园教育集团分拆上市之后,市值预计能达到100-200亿。

②建教育综合体。租赁给教育培训机构&早教机构等为主要模式,配置少年宫、托儿机构,形成新的围绕教育的综合体。从“第一教育”向“第二教育”转型,万科的教育MALL,就是这种模式。

还有一些房企虽然没有独立的教育板块,但是在社区服务当中设立教育相关服务。例如祥生给业主做的四点半课堂,这些教育服务都能一定程度上实现物业增值。随着亲子和教育需求的进一步释放,未来社区配套幼儿园的扩建也将成为一个重要的发力点。对于房企来说,无论是采取那种模式,“教育+地产”是非常值得去深入探索的一个板块。

2

【高科技领域】

补完产业地产生态

大玩家积极布局的新领地

最近一两个月,房企转型爆出来的大新闻,都和高科技脱不开干系。4月9日,恒大宣布10年要投1000亿进军高科技产业;4月25日,绿地控股宣布,战略入股知名独角兽“深兰科技”,进军人工智能产业。3月份,金茂和中国“半导体之父”团队联手合作成立芯片制造领域的产城项目;碧桂园也在面向全球招聘机器人产业人才。

每当这些新闻出来,总是伴随很多质疑,会有人怀疑这些尖端科技是一个房企能做的事情吗?房企为什么要这么干?

其实,这里头的逻辑很简单,现在房企拿地越来越难,而产业用地相对好拿,也更便宜,但是往往地拿到了,招商却很难。

一是因为招商是个专业的事情,要看先天的资源禀赋和团队能力,例如,华夏幸福的产业发展团队就有约4600人,覆盖十多个行业,很少有房企能够有这么庞大的资源投入。二是招商很多时候依赖政府行为,政策优惠、税收优惠都是政府给的,房企也很被动。

但是房企做产业之后就不一样,自己就能够形成一个闭环。比如之前恒大做文旅(如恒大童世界)和大健康产业(如恒大养生谷)都是这个逻辑。

房企布局高科技领域,首先能低价拿地,能够导入产业的房企,地方政府都十分欢迎,尤其是高科技产业;

其次产业先行,园区也能够量身定做,避免造成资源的错配;

第三,高科技行业本身也能够赚钱,现在国家大力发展的朝阳行业就是高科技,能得到大力度的政策扶持和补贴。

对于房企来说,布局高科技领域正是一箭三雕的事情!

但是高科技领域技术门槛高,前期研发资金投入也很大,对于小体量的房企来说,要学恒大、碧桂园亲自上手干高科技,怕是没那么容易。要在产业地产里面分一杯羹,可能还是要走过去的招商逻辑,深耕一个产业,做好配套服务,把必要的资源联系起来,逐渐建立自己的资源壁垒,让入驻的企业能够跟着你走才是硬道理。

3

【长租公寓】

行业最大风口进入规模之战

进入门槛已经提高

相比较高科技产业,同样蔚为壮观的长租公寓行业就接地气很多。作为2017年最火热的风口,落地速度很快,百强房企之中已经有超过30家布局长租公寓。房企抢滩长租公寓可以说是很热闹。万科泊寓已经超过10万间,朗诗寓2018年要做5万间、旭辉领寓5年20万间、碧桂园的BIG+3年内要做到100万间……甚至有人感叹像下一个“共享单车”。

先做大规模,再想盈利模式,对于很多房企来说很难做到。目前首批进入的房企的盈利逻辑大概就是几个:

1、“二房东模式”,目前主流的开发商都是这种轻资产模式。例如,龙湖就明确表示不会大比例用自持的重资产去做冠寓。这种模式实际上就是赚租金差,前期投入大,回报周期很长。目前来看,快速做大规模是各大房企的共识,没有规模,增值服务做不起来,也很难降低运营成本。这种模式下要上规模,对开发商资金实力和融资能力的要求,都有一定的门槛。

2、把租赁作为入口,探索周边生活场景,带动相关产业链。例如碧桂园长租公寓公司总经理杨鹏就认为,碧桂园未来会从装修、金融、凤凰优选、凤鸣空间等去探索。当然,要做这些,首先还是要上规模。

3、和政府合作。武汉出台了百万人才计划之后,武汉一个区政府已经从龙湖冠寓预订了九百多套房源,用做当地的人才公寓。旭辉也在和华东师范大学合作,推出针对留学生和教师的长租公寓项目。万科泊寓也和深圳人才安居集团签订了合作协议。和政府合作能提供稳定的客源和现金流。

4、利用资产证券化,融资或退出。去年几个大型房企都已经推出了类REITs,最新政策落地后,未来证券化的速度会更快,对自持物业来说,只要运营得好,就能够解决现金流的问题,提前把租金回笼。

从这个盈利模式当中,可以看出两个关键点:一是规模,二是运营。对于想要进入的房企来说,首先就要解决几个问题:

1、有没有足够的定力,坚持做长租,快速上规模。把长租作为点心业务的房企,可能很难迎接竞争。

2、有没有足够强或是独特的运营能力,这是租赁行业的核心。运营能力直接关系到你能不能提高租金差、创造稳定的客户群和现金流,是发行REITs的前提。一旦运营不善,你就可能出局。

3、能不能培养一只专业的团队。随着大量的房企进入这个行业,对人才的争夺也进入白热化。如何吸引到有公寓经验的人才也是难点。

随着大量的房企巨头扎进长租公寓,虽然大家是同一起跑线,但是对于很多房企来说,激烈的竞争让行业的门槛正在逐渐升高。

4

【物业、社区生活】

社区生活场景O2O卷土重来

集中度低的物业管理依然是蓝海

作为地产开发的下游产业,物业管理行业一直以来集中度很低,市场竞争程度不高。很多房企都有自己下属的物业公司,旗下物业都直接交给自己的公司管理。但是近几年,物业行业也出现了一些变化,行业集中度在不断上升。

自从彩生活上市之后,物业行业也变得越来越热,不少物业公司都开始登陆资本市场。上市公司开始追求规模,房企之间也开始出现分化。例如万达将旗下的物业管理公司20亿卖给了彩生活,去年绿地也将绿地物业10亿元转让给了雅居乐,这种收并购一定程度上提升了行业的集中度。

另一方面,内地消费者也越来越成熟,很多小区房子交付以后,业主自发把物业公司换掉的情况越来越普遍。去年,绿城服务仅通过置换原有物业公司的方式,就在存量市场上拓展了约700万平米面积。2017年度收入为人民币51.4亿元,与2016年全年业绩收入37.22亿元相比,增长达38.1%。

市场化的竞争进一步刺激了行业整合,但是整体来讲,物业市场的发展空间依然很大。2017年物业管理企业百强总共的在管面积,仅占行业的33%,也就是说近70%都是中小企业。因此,绿城服务集团副总裁吴志华认为,物业市场的集中度很低,可以说目前还是一个蓝海市场。

同时,物业管理的盈利模式也开始发生变化。例如彩生活做社区服务平台,要把社区作为入口,涵盖社区的方方面面。其实这个里面就有很大的想象空间,和社区O2O结合,能讲的故事就很多。

随着市场的竞争和整合,物业管理会越来越专业,借着“新零售”的东风(点击回看《恒大、碧桂园、融创、华润都在做“新零售”,它能拯救社区商业地产吗?》),社区O2O和物业管理结合,或许也能重新回春。对于房企来说,在市场集中度尚不高,商业模式正在变化的契机下,物业管理这个蓝海市场或许还大有可为。

5

【养老地产】

养老地产是个规模庞大的蛋糕

房企最关键要找好合伙人

和长租公寓一样,养老地产作为国家政策扶持的产业,也成为一个风口。远洋地产主席兼行政总裁李明甚至认为,未来可以替代房地产开发的业务,养老可能是一个。

社会加速老年化,加上养老市场的大空缺,带来庞大的市场机会,大量的房企都已经积极布局,抢占这块大蛋糕。例如万科,截至2017年底,已经在15个城市布局了养老业务,获取项目超过170个!

资本的流入和政策环境宽松,也让养老产业也爆发了大量的创新,基本涵盖了金融模式、开发模式、土地利用模式全领域。例如,PPP的开发模式在养老项目的探索,去年6月29日,北京市首家 PPP 模式养老机构——朝阳区恭和老年公寓正式已经投入运营。以及全国首个共有产权养老项目也正式推出。未来可能还会出现养老产业基金、养老保险基金、养老地产 REITs等金融领域的创新。

政策绿灯给养老地产赋予了养老地产非常强的活力,但对于没有医疗和养老背景的房企来说,自身的优势在于资本和硬件开发,要布局养老领域,最关键的就是要找到一个理想的合作方。从目前的成功案例来看,房企的入场手段,基本都是以通过直接合作,或并购相关专业养老企业为主。

例如,复星与澳洲蓝宝石控股集团签订合资协议,成立合资公司,合作开发北京七叶香山照护型养老项目,澳方提供专业的人才、技术、培训以及管理输出,中方进行本土化整合及服务落地。华润置地引进医院合伙人的模式来实现医养结合布局;绿地签约星堡养老来打造嵌入式社区;鲁能携手微医布局健康养老社区......

通过合作并购,房企整合成熟的养老、医疗资源,利用土地获取和开发优势,能够快速获得产品竞争力。当然合作并购也对房企本身的品牌和规模提出了要求,但是好在蛋糕够大,依然会有大量的进入机会。

当然,除了这5大新业务,目前房企也在积极探索很多其他的领域。例如目前已聚齐超过1/3百强房企的文旅地产,遍地开花的特色小镇、以及互联网+和大健康产业,房企要转型选择很多,但是房企规模、战略定位、资金实力都限制了你的选择。方向一旦错了,越努力越尴尬,转型和多元化,关键要认清自己的资源禀赋,切勿盲目跟风。

来源:明源地产研究院

评论