本文将从三个方面来分析近段时间的经济市场:1.宏观经济重点指标分析;2,中观行业层面分析;3,货币政策和金融市场分析。

1

宏观经济重点指标分析

(一)、价格指数

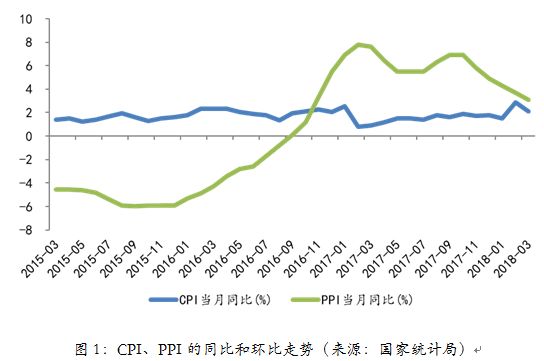

数据总结:2018年3月,CPI同比上涨2.1%,涨幅比上月回落0.8个百分点。环比下跌1.1%,由升转降。一季度,CPI同比上涨2.1%。3月PPI同比上涨3.1%,涨幅比上月继续回落0.6个百分点,连续5个月下降;环比下跌0.2%,降幅比上月扩大0.1个百分点。3月,CPI同比由上月高位回落,但仍维持在“2”以上水平;PPI同比继续趋势性回落,创2016年10月以来的新低。

数据分析:春节因素结束,CPI有所回落,食品价格环比下降但同比仍上升,非食品价格通胀继续维持高位,使得CPI仍高于“2”。PPI同比继续回落在预期之中,货币收紧和上游需求不足仍然是直接原因。

具体分析。2018年3月,受春节假期结束的影响,CPI环比下降1.1个百分点,有较大幅度回落。食品项则受季节因素影响环比降幅明显,3月食品价格环比下降4.2%。其中,食品烟酒价格环比下降2.8%,影响CPI环比下降约0.85个百分点。其中,鲜菜价格下降14.8%,畜肉类价格下降5.4%,分别影响CPI环比上涨约0.45和0.24个百分点。猪肉价格下降8.4%,影响CPI下降0.21个百分点。

从同比来看,食品价格则上涨2.1%。食品烟酒价格同比上涨2.0%,影响CPI上涨约0.61个百分点。分细项看,蛋类价格同比上涨17.6%,鲜菜价格上涨8.8%,鲜果价格上涨7.4%,水产品价格上涨5.6%,分别影响CPI同比上涨约0.09、0.22、0.13和0.1个百分点。畜肉类价格下降6.1%,影响CPI下降约0.29个百分点;其中猪肉价格下降12%,影响CPI下降约0.32个百分点。食品价格同比的回升是维持CPI同比高于“2”的重要原因之一。

核心CPI同比增速小幅回落,但服务价格仍维持较高水平,CPI的上涨压力仍然存在。3月非食品价格同比上涨2.1%,比上月回落0.4个百分点。其中,服务价格上涨2.8%,比上月回落0.8个百分点,但仍高于去年同期0.1个百分点。分细项看,衣着和居住价格分别上涨1.1%和2.2%,与上月持平;生活用品及服务、交通和通信、教育文化和娱乐业价格分别同比上涨1.6%、0.3%、2.2%,医疗保健价格同比增长5.7%,虽然比上月小幅回落0.3个百分点,但仍维持在高位。从环比数据来看,受季节因素影响,除衣着、居住和医疗保健外,上述各细项数据环比增速均有小幅回落。但值得注意的是,受教育、医疗体制改革的影响,上述两项价格同比持续上涨已经超过一年,服务业价格高企带来的核心CPI高位运行,给未来CPI上涨带来压力。

PPI方面,大宗商品价格回落以及上游产品需求不足,导致PPI同比继续趋势性回落,再创阶段性新低。3月PPI同比上涨3.1%,较上月继续回落0.6个百分点,创17个月以来的新低。其中,生产资料价格同比上涨4.1%,较上月回落0.6个百分点,增速连续6个月下降,降至2016年10月以来的新低。其中,石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、黑色金属冶炼业、有色金属冶炼业的出厂价格同比增速跌幅最大,分别比上月大幅回落4.8、4.1、1.2、2.1、1.3个百分点。从环比看,3月PPI环比下降0.2%,降幅比上月扩大0.1个百分点。生产资料价格环比下降0.2%,降幅比上月扩大0.1个百分点。其中,石油和天然气开采业,石油、煤炭及其他燃料加工业出厂价格环比分别下跌4.4%和2.0%,由升转降;燃气生产和供应业、水的生产和供应业等行业出厂价格降幅均有所扩大。

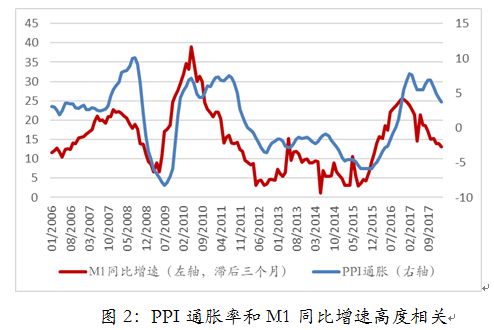

在上个月报告中,我们已经指出,大宗商品价格回落,以及工业需求不足是PPI回落的直接原因,但货币供给收缩才是PPI回落的根本原因(图2)。图2显示我国PPI通胀水平和货币供给M1增速高度相关,简明的说明了通货膨胀归根结底是一种货币现象。

展望未来:尽管3月份的CPI涨幅有一定回落,但核心CPI持续保持在高位,未来通胀压力仍不可忽视。PPI的趋势回落则是大宗商品价格回落、工业需求疲软的必然表现。未来伴随着货币政策的紧平衡,大宗商品价格或将继续回落,这也将减少价格传导导致的CPI上涨的压力。

(二)、固定资产投资

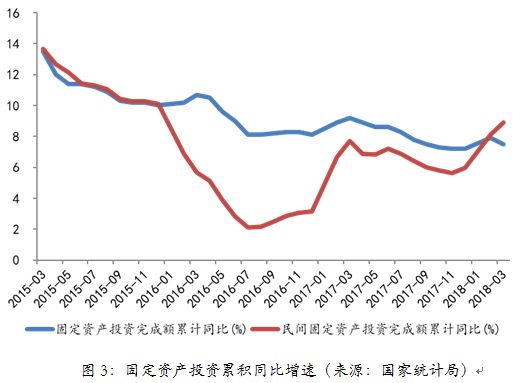

数据总结:1-3月,全国固定资产投资10.08万亿元,同比增长7.5%,增速比1-2月降低0.4个百分点,且比去年同期回落1.7个百分点;1-3月,民间固定资产投资6.24万亿元,同比名义增长8.9%,较2月份提升0.8个百分点,且比去年同期增加1.2个百分点。(图3)。

数据分析:三大产业投资全面回落,制造业投资降幅趋稳,基建投资持续下行。分产业看,三大产业投资增速全部下滑,其中第一产业投资增速回落较为明显,印证了我们上个月对“农村振兴战略”导致的2月份第一产业投资暴涨的可持续性存疑的判断。当然,在国家层面的政策刺激下,第一产业投资同比仍然保持了24.2%的增长,虽然较2月份回落3.6个百分点,但仍维持在较高位置,且远远超过其他产业。第一产业增速回落,高增速可持续性需观察。由于中央将农村振兴战略和“精准扶贫”作为三大攻坚战之一,以及去年同期基数较低,提升了1-2月份第一产业的投资。随着地方公共部门财政硬约束加强,第一产业投资增速会有所下滑。年内出现持续、大幅下滑概率较低,但是否能高维持20%以上高增速仍需要进一步观察。

第二产业投资增速仅为2%,再次刷新2000年来最低值。其中,制造业投资增速为3.8%,比2月份回落0.5个百分点,且较去年同期回落2个百分点。因限产制约缓解以及对大宗商品价格回暖预期较强,采矿业投资增速为2.5%,较上月大幅提升15.5个百分点;但电力、热力、燃气及水生产和供应业投资增速为-8.9%,降幅扩大了2.8个百分点。值得注意的是,高新技术制造业投资同比增长7.9%,增速比整体投资高出0.4个百分点,更是比第二产业投资增速高出5.9个百分点。这在一定程度上说明供给侧结构性改革取得一些进步。

在第三产业中,基建投资同比增长13%,较去年全年降低3.1个百分点,且低于去年同期10.5个百分点,再次刷新了历史最低值。其中,水利管理业投资增速较去年回落2.8个百分点,公共设施管理业投资回落2.2个百分点,道路运输投资回落0.2个百分点,铁路运输业较上月大幅下降8.5个百分点。可见,地方政府融资渠道受限所带来的财务约束明显抑制了第三产业投资。中央对稳增长的需求逐渐让位于对防控风险的需求,也是地方政府基建投资动机下降的原因。

分地区看,除东部地区投资增速小幅回升外,其他三大地区增速均出现明显回落。东部地区增6%,比上月提升0.3个百分点;中部地区投资增长10.2%,增速回落0.5个百分点;西部地区投资增长9.4%,增速回落1.7个百分点;需要特别关注的是,东北地区增速大幅回落,仅为1.4%,较上月下降6.7个百分点。地区间投资增长的不平衡反映了当地经济增长动力的区别。结构性问题不仅存在于行业,也存在于地域。

内资企业投资回落,外商投资降幅扩大。从投资主体类型看,内资企业投资增速回落0.3个百分点至8.4%,港澳台商投资和外商投资的同比增速分别为-8%和-6.1%,降幅分别较上月扩大4.4和3个百分点。

展望未来:未来三大产业投资增速均不容乐观。1-3月固定资产投资累计同比较上月回落0.4个百分点,且比去年同期回落1.7个百分点。根据分项数据显示,第一产业投资处于高位在于“扶贫攻坚战”的政策支持,未来是否会保持高增速仍需观察。第二产业投资持续下滑,制造业投资仍旧疲软,尽管高技术制造业投资的稳步发展为第二产业投资提供了支撑,但受到3月下旬开始的中美贸易摩擦的影响,部分中高端技术制造业市场前景不明朗,因此投资增速也下滑明显。预计随着贸易摩擦甚至“贸易战”的风险加大,我国高新技术投资将受到较大的影响,未来有可能拉低第二产业投资增速。第三产业中基建投资的持续下滑主要在于清理PPP以及加强地方政府财政约束的作用。这表明,在实体经济去杠杆的过程中,地方政府融资渠道受限,未来第三产业投资大概率走低。随着2018年全球经济复苏的放缓、贸易摩擦加剧,未来主权债务危机与企业债务危机的相叠加有可能引爆全面债务危机,全面的投资增速下滑将是一个趋势。

(三)、消费

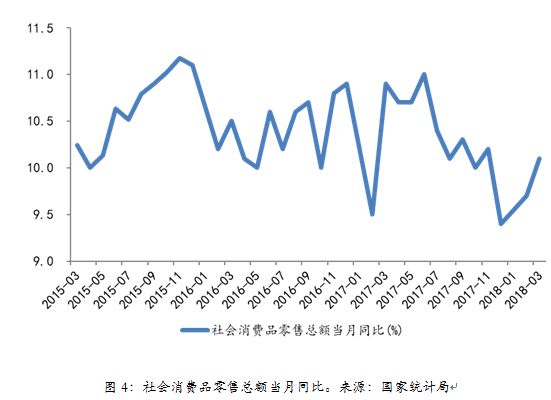

数据总结:3月社会消费品零售总额2.92万亿元,同比名义增长10.1%,增速比1-2月提高0.4个百分点,但低于去年同期0.8个百分点。其中,限额以上单位消费品零售额同比增长9.0%,增速比上月提高0.7个百分点。从环比看,3月社会消费品零售总额环比增长0.73%,比2月小幅回升0.02个百分点。1-3月,社会消费品零售总额同比增长9.8%。

数据分析:虽然1-3月的消费同比增速有所回升,但我们仍然维持之前的判断,依靠短期借贷和加杠杆的消费增长不可持续,可支配收入占GDP的比重持续下降削弱了居民的消费能力。未来消费的增长动力趋弱。

3月社会消费品零售总额同比增长10.1%,比1-2月回升0.4个百分点,但低于去年同期0.8个百分点。其中,城镇消费品零售额同比增长9.8%,比1-2月提高0.3个百分点;乡村消费品零售额同比增长10.7%,与1-2月持平,是2016年10月以来的次低值。值得注意的是,金融数据显示3月居民户新增短期贷款增加2032亿元,较上月大幅提升2501亿元,是人民币信贷增长的主要来源,再加上银行信用卡取代消费贷成为刺激短期借贷的主力,杠杆消费明显。此外,根据一季度居民收入的数据,居民收入占GDP比重下滑的趋势并未得到扭转,居民消费增长速度超过GDP增长速度属于“寅吃卯粮”。因此,未来居民消费能力或将继续下降。

从消费类型看,化妆品类、金银珠宝类、文化办公用品类等消费同比增速增长较快,通讯器材类、汽车类等消费同比有明显回落。其中,化妆品类、金银珠宝类、日用品类、家用电器和音像器材类、文化办公用品类等消费品的同比增速较为显著,分别为22.7%、20.4%、16.9%、15.4%、6.8%、12.6%,比1-2月分别提高10.2%、17.4%、6.8%、6.2%、13.5%。值得注意的是,通讯器材类的消费增速今年以来已连续下滑,3月同比增速较1-2月大幅下降9.1个百分点。而汽车消费同比增速也较1-2月份大幅下降6.2个百分点。考虑到3月汽车行业工业增加值仍同比较快增长,汽车类消费的疲软将可能带来库存问题。

1-3月,全国网上零售额1.93万亿元,同比增长35.4%,增速较1-2月回落1.9个百分点。其中,实物商品网上零售额增长34.4%,占社会消费品零售总额的比重为16.1%。网上消费增速持续高于社会总体消费增速。

展望未来: 虽然1-3月消费数据有所回暖,但并未摆脱“寅吃卯粮”的本质。实体经济杠杆向居民部门的转移,暂时维持了消费的增速。但建立在可支配收入持续增长的基础上的有效需求并未改善,因此未来消费的增长恐难以为继,2017年消费就已呈现阶梯式下滑。2018年,尽管个人所得税起征点或将提高可能作为刺激消费的政策性红利,但在居民可支配收入占GDP比重的走势得到趋势性好转、经济生产效率得到有效提升之前,我们预计消费的增速仍将大概率呈下行趋势。

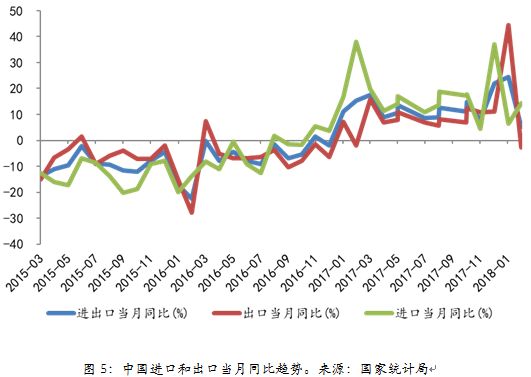

(四)、进出口

数据总结:3月,以人民币计,中国进出口总额为2.25万亿元,同比减少2.5%,前值为增长16.9%。其中,出口总额为1.11万亿元,同比减少9.8%,前值为增长35.8%;进口总额为1.14万亿元,同比增长5.9%,前值为减少0.4%;逆差297.8亿元,前值为顺差2229.2亿元,时隔一年再次出现逆差。

2018年一季度,中国货物贸易进出口总额为6.75万亿元人民币,同比增长9.4%。其中,出口3.54万亿元,增长7.4%;进口3.21万亿元,增长11.7%;顺差3261.8亿元,收窄21.8%

数据分析:3月份进出口总额以人民币计价减少2.5%,其中出口总额以人民币计大幅减少9.8%。出口回落是进出口总额疲软的主要原因,其背后除了去年同期基数高、人民币升值影响出口、贸易摩擦阴霾笼罩市场外,外需回落是根本原因。

在考虑影响出口的因素方面,我们曾经在之前的月报中详细介绍过我们的研究结果。影响出口最重要的因素是外需,而一个经济体的PMI指数可以大致衡量其经济增长动力以及对进口的需求。2018年3月份,全球主要经济体PMI指数均不及预期,经济复苏仍旧乏力。外部需求疲软,这是中国出口数据大幅下滑的主要原因。

此外,影响3月份中国对外贸易的另一个重要因素是中美之间的贸易摩擦。针对美国发出的关税威胁,中国迅速做出了反应,并提出了一个报复性关税清单。中美双方都发出了关税威胁,但尚未执行。在这种情形下,受影响的行业可能在新的关税开始执行之前,有预防性的提前完成国际贸易,以避免新关税带来贸易成本的上升。3月份的贸易数据也的确反映了这种现象。例如在中国的出口方面,成品油、钢材、铝及铝材、自动数据处理设备及其部件等大宗商品和高新技术产品的出口量较上月均有不同程度增长,分别为92%、17%、22%、14%,其中成品油出口增长近一倍。这些产品所在的行业均在特朗普关税威胁清单之中。而进口方面,3月份中国大豆、原油、铁矿砂、铜及铜材、汽车、金属加工机床等产品的进口额均有明显增长,且进口数量也有明显增长,分别增长4%、21%、16%、2%、25%、24%、19%。这些产品也在中国宣布的加征关税清单之中。很显然,中国的企业为了降低未来可能出现的进口成本增加,提前加大进口数量以做好相关准备。

尽管贸易摩擦刺激了某些行业的“预防性”进口需求,但由于中国内需没有出现大幅回暖,3月份的进口数量增长有限。进口金额增长在较大程度上源于进口价格的上升。具体的,3月份进口总额1791亿美元,同比增长14.4%,高于上月8.1个百分点;以人民币计进口总额1.14万亿元,同比增长5.9%。需要注意的是,无论以美元计还是以人民币计,3月份进口总额同比增速均不及去年同期。

因此,由于内需外需的持续疲软,未来中国的进口和出口增长仍将面临较大压力。中美贸易摩擦带来的“预防性”进出口相当于透支了今后的需求,对未来的增长也构成不利影响。倘若中美贸易摩擦升级或开始具体实施,则中国的进出口部门都将受到更大的打击。

当然,中国对新兴市场国家及“一带一路”沿线国家出口增幅明显。1-3月,中国对欧盟、美国、日本、加拿大出口总额同比分别增长13.2%、14.8%、7.1%、11.5%,其中,对英国出口出现负增长,同比下降1.9%。相比之下,中国对东盟、俄罗斯、南非、巴西等新兴市场国家出口同比分别增长18%、23.7%、18.2%、33%,对这些市场的出口是中国整体出口增长的主力。3月份,中国对美国进出口总额为459亿美元,同比减少3%。其中,对美国出口总额同比减少6%,进口总额同比增长3%,贸易顺差比上月收窄55亿美元,环比下降26%。

2

中观行业层面分析

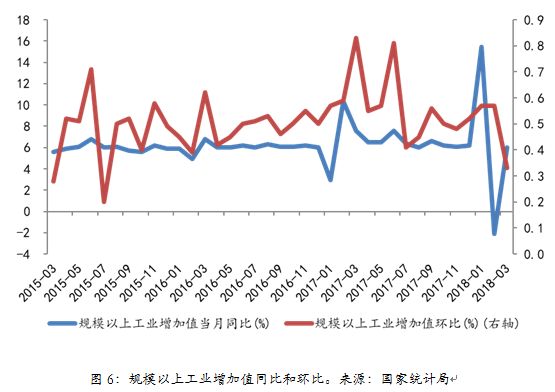

(一)、工业增加值:国企中流砥柱的作用下降

3月全国规模以上工业增加值同比实际增长6.0%,增速比1-2月大幅回落1.2个百分点,且远低于去年同期。从环比看,3月工业增加值环比增长0.33%,比2月大幅回落0.24个百分点(图6)。一季度,规模以上工业增加值同比增长6.8%。

分三大门类看,电力、热力、燃气及水生产和供应业的大幅回落是影响3月工业增加值同比回落的重要因素,同时制造业和采矿业均有不同程度的回落。具体的,3月电力、热力、燃气及水生产和供应业增加值同比增长5.8%,比上月大幅回落7.5个百分点。事实上,1-2月工业增加值同比增长回升的主要动力便来自于电力、热力、燃气及水生产和供应业的季节性高位,随着季节效应的结束,该行业回归常态,整体工业增加值的增长也随之回落至低位。此外,制造业同比增长6.6%,较上月回落0.4个百分点,是2016年12月以来的次低值。由于受短期价格回落影响,采矿业增加值继续下降,3月同比下降1.1%。三大门类增加值的全面回落导致3月工业增加值同比增速大幅下降。

分经济类型看,除集体企业外,各类型企业增加值同比增速均有不同程度回落。其中,国有企业增加值同比增速的回落最为显著。3月,国有企业工业增加值同比增长5.7%,比1-2月大幅回落3.3个百分点,是2017年4月以来的次低值。集体企业增加值同比增长3.9%,增速比1-2月有明显提升;股份制企业增加值同比增长6.5%,比1-2月回落0.8个百分点;外商及港澳台商投资企业同比增长4.9%,比1-2月回落1个百分点。整体来看,各主要类型的企业工业增加值均有不同程度回落,尤其是国有企业增加值回落最为明显。与我们以往的分析和预期一致,依靠政策刺激和国有企业主导的增长模式已面临边际回报下降,3月数据更说明国有企业增长的高点已过,若民间资本和民营经济生产和需求的复苏仍不见起色,未来工业增加值将难以维持高增长。

分行业看,3月份41个大类行业中有36个行业增加值保持同比正增长。不过医药制造、通用设备制造、电气机械和器材制造等行业增加值的同比增速却继续回落。对于黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业等行业而言,由于3月往往是这些企业的开工高峰,以及环保限产政策有所放松,其增加值分别同比增长5.2%和5.9%,比1-2月分别提高3.5和1.5 个百分点。电力、热力生产和供应业同比则大幅下降8个百分点。同时,一些重要的中高端制造业增加值增速继续回落。医药制造业、通用设备制造业、电气机械和器材制造业同比分别增长9.8%、6.8%、6.4%,比1-2月分别回落2.5、2.3、1个百分点。计算机、通信和其他电子设备制造业同比增长12.8%,比1-2月仅提高0.7个百分点。

分地区看,除东北地区外,东部、中部和西部地区工业增加值同比增速均有较大幅度回落。3月东部区增加值同比增长5.1%,比1-2月大幅下降1.8个百分点,再创新低。中部地区同比增长6.9%,比1-2月回落1.3个百分点,是2015年5月以来的新低。西部地区同比增长6%,较1-2月大幅回落2.4个百分点。整体来看,3月全国大部分地区工业增加值同比增速全面回落。

展望未来,工业增加值的增速大概率会维持当前低位,甚至有可能进一步回落。3月规模以上工业增加值全面回落,国有企业增加值同比回落显著,其对增长的拉动效应已经越发变弱。过去增长靠国企的现象将难以为继。而民间资本和股份制企业生产的回升仍较为疲软,在结构性改革进程中,如果民营企业和股份制企业的增长不能有效的填补国企的空缺,2018年中国工业增加值将继续低迷,呈现“前高后低”的情况。

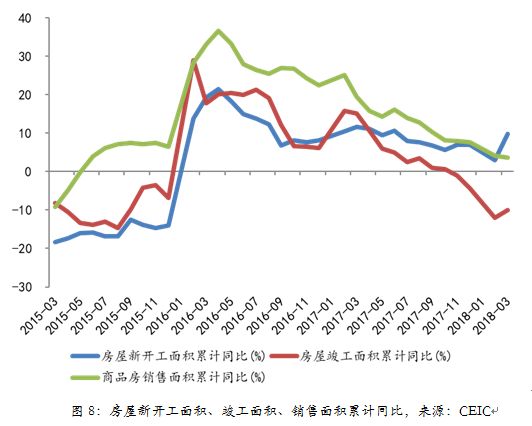

(二)、房地产行业:投资回升但购地和销售继续回落

1-3月,全国房地产开发投资同比增长10.4%,较上月提升0.5个百分点,且创下三年来最高值。其中,房屋新开工面积增长9.7%,增速上升6.8个百分点;房屋竣工面积下降10.1%,降幅收窄2个百分点,其中住宅竣工面积下降14%。企业土地购置面积由负转正,同比增长0.5个百分点,较上月回升1.7个百分点,但较去年同期减少5.2个百分点;土地成交价款增长20.3%,增速提高20.3个百分点。

商品房销售面积和销售额、商品房待售面积以及房地产开发企业到位资金同比继续回落。1-3月,商品房销售面积同比增长3.6%,增速回落0.5个百分点;商品房销售额同比增长10.4%,增速回落4.9个百分点;房地产开发企业到位资金同比增长3.1%,增速回落1.7个百分点;国房景气指数为101.50,较上月回落0.16个百分点。

1-3月房地产开发投资增速的提升与房地产销售面积、土地购置面积以及开发企业到位资金增速的大幅回落继续保持背离。同样的原因,在各类细项数据均显疲弱,房地产企业主动投资受挫的前提下,房地产开发投资增速还能够加快只能是与房地产企业被动补库存有关。1-3月房地产开发投资在房地产各类细项数据持续疲弱的情况下仍能继续提升主要受到两方面因素的影响。一是房地产企业购置土地后的地产开发有时滞性;二是房地产销售周期过后,房地产企业被动的补库存。但是,房地产投资增幅的缩小表明了时滞性和补库存已接近尾声,随着实体经济以及居民去杠杆的开展,政府对于房地产的调控将会愈加严厉,在开发资金与销售资金会受到双重制约的情况下,房地产开发投资将再次开始放缓并逐渐回落。

3

货币政策和金融市场分析

(一)、货币供给和货币政策

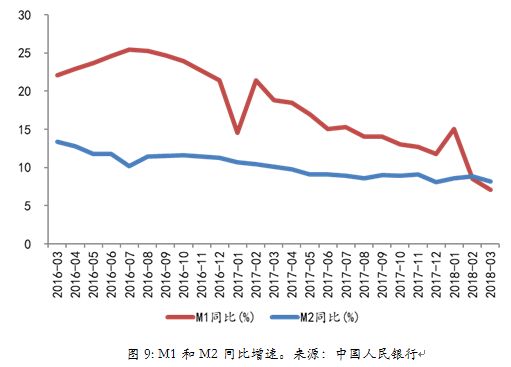

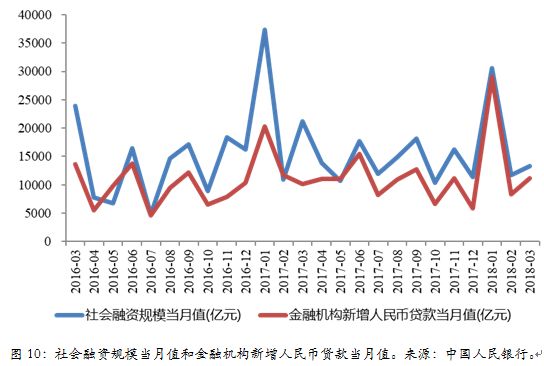

2018年3月新增社会融资规模1.33万亿元,前值1.17万亿元,低于预期的1.8万亿元,且低于去年同期的2.12万亿元;金融机构新增人民币贷款1.12万亿元,较去年同期增加1000亿元,预期1.05万亿元,前值8393亿元。3月M2货币供应同比增长8.2%,预期8.9%,前值8.8%,大幅回落;M1货币供应量同比增长7.1%,较上月回落1.4个百分点。

3月份的M2增速大幅回落,其余额同比增长为8.2%,比预期低0.7个百分点,较上月回落0.6个百分点,且比去年同期降低2.2个百分点,成为历史次低点。M1余额同比增长7.1%,较上月降低1.4个百分点,且较去年同期大幅降低11.7个百分点。

观察3月金融数据,无论是居民和企业存款还是政府的财政存款,都出现了显著降低,在一定程度上拉低了M2的增速。虽然3月份新增人民币存款增加了1.51万亿元,但是除了企业存款显著提升外,其他各项存款均在下降,其中居民户存款增加5324亿元,较上月大幅下降2.3万亿元,且较去年同期降低近2000亿元。另外,财政存款也出现了持续两个月的缩减,缩减规模已超过1万亿元。不仅如此,尽管非金融企业的存款较上月显著提升,但较去年同期却显著降低了1000多亿元。财政存款的降低一方面在于财政收入的减少,另一方面则可能在于财政支出的季末效应有所降低。而居民存款的降低很可能是由于银行表内存款利率长期比理财产品利率低太多,居民将存款转移为其他投资产品。

事实上,随着金融市场的改革加快,以及M2计算口径的调整,M2统计指标的可测性和可控性在2018年有所下降。在未来,如果实体经济真的开始去杠杆,M2的增速还将快速下滑。

社会融资规模方面,3月的数据也不及预期。3月份社会融资规模增量为1.33万亿元,尽管较上期增加了1600亿元但却比去年同期降低了7900亿元。如果考虑累计值,一季度社会融资规模增量累计为5.58万亿元,分别较2017年和2016年同期降低1.33万亿元和1万亿元。从社会融资规模的持续走低可以反映出实体经济融资需求的下降。

具体观察分项数据可以发现,社会融资规模的下降是由于非标持续减少造成的。3月份,三大非标全面降低,其中新增委托贷款减少1850亿元,降幅较上月继续拉大,环比多减1100亿元,同比更是大幅减少3888亿元;新增信托贷款减少357亿元,环比下降1017亿元,出现了近3年来的第一次由正转负,且刷新了2014年8月份以来的最低值;新增未贴现银行承兑汇票减少318亿元,环比减少420亿元,且同比大幅降低2708亿元。在直接融资方面,企业债券融资增加3440亿元,环比大幅多增2718亿元,同比更是多增3311亿元。债券市场形势的持续改善在一定程度上支撑了社融规模。

3月新增人民币贷款超过预期,不过主要是因为居民短期贷款的明显增加。3月新增人民币贷款1.12万亿元,环比多增2807亿元,同比增多1000亿元。新增人民币贷款显著提升,其主要原因在于居民贷款的大幅提升,而其中居民短期贷款提升最为明显。这印证了我们在分析居民消费时提到的“寅吃卯粮”现象。

具体来看,企业部门新增贷款5656亿元,环比减少1794亿元,同比增加1967亿元。其中,新增企业短期贷款829亿元,较上月减少579亿元,且低于去年同期1091亿元,反映企业短期经营性贷款需求下滑趋势仍在继续;新增企业中长期贷款4615亿元,较上月降低1970亿元,且比去年同期减少867亿元,可见企业的投资性需求也在降低。因此,尽管表外转表内在加速,但企业投资性需求和经营性需求的震荡下滑表明实体经济融资需求处于回落趋势中。

另一方面,居民部门新增贷款显著提升,不过房地产贷款同比反而下降。3月居民户新增人民币贷款5733亿元,比上月提升2982亿元,但比去年同期降低2244亿元。具体来看,中长期贷款新增1.29万亿,同比少增了近1700亿,同比降幅达到了11.64%,其中房地产相关贷款下降5.41%。3月份新增中长期房贷仅有1月份的64.3%,同比少发了700亿房贷,降幅达到了15.56%。房地产信贷紧缩正在加剧,再伴随着各地陆续出台房贷利率上调的政策,房地产市场的回落已成定局。而在居民短期贷款方面,居民户新增短期贷款增加2032亿元,较上月大幅提升2501亿元。显然,人民币中长期贷款和企业短期贷款均在下降。3月份新增人民币贷款总量的上升主要由于居民短期贷款的大幅增长。

(二)、全球股市

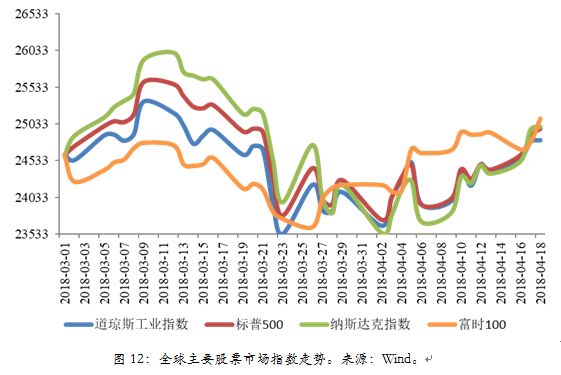

全球股市行情小结:3月至4月中旬,欧美股市的走势大致相同,均出现了自3月中旬以来迅速下跌后至4月中旬震荡上行的态势。3月初至3月底,欧美股市全面下行。纳斯达克指数从3月1日的7180点跌至3月28日的7063点,跌幅为1.63%;道琼斯工业指数由3月1日的24609点跌至3月29日的24103点,跌幅为2.05%;标普500指数由3月初的2678点跌至4月初的2582点,跌幅为3.58%;富时100指数由3月初的7176点跌至3月底的7057点,跌幅为1.66%。特别是在3月21日至3月23日,美国三大股指下跌最为明显,两日内跌幅分别达到4.81%、4.66%、4.57%。然而,3月底以来,欧美股指开始出现分化,欧洲股市持续迅速上行,美国股市则在低位徘徊后缓慢上行。一方面,英国富时100指数自3月26日便开始一路震荡上行,到4月18日已超过7300点,涨幅达到6.29%。另一方面,美国三大股指在4月10日前一直在低位震荡,自4月中旬才开始缓慢回升,纳斯达克指数、道琼斯工业指数、标普500指数在4月18日分别突破了7290点、24800点以及2710点,4月份涨幅分别为6.16%、4.92%和5.23%。

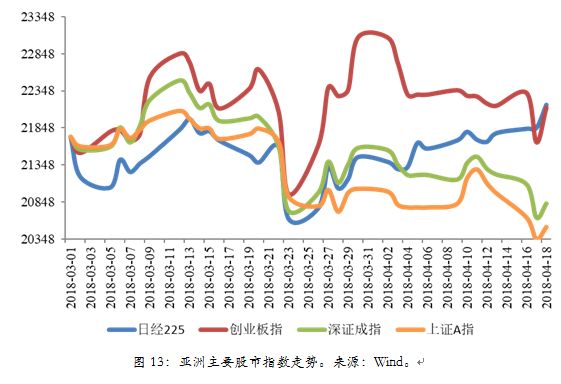

亚洲股市方面,3月至4月中旬,亚洲股市也呈现了先一致后分化的走势。3月23日之前,亚洲股市整体走势接近,均经历了月初短暂上扬后的震荡下行。日经225指数由3月初的21724点跌至3月23日的20617点,跌幅为5.10%;中国创业板指由3月初的1790点跌至3月23日的1726点,跌幅为3.58%;深证成指由3月初的10943点跌至3月23日的10440点,跌幅为4.60%;上证A指由月初的3428点跌至3月23日的3301点,跌幅为3.7%。然而,自3月底以来,亚洲股市却出现了分化。其中,国内创业板指异军突起,从3月23日一路上扬至3月30日已突破1900点,一周内最高涨幅达到6.74%,之后开始震荡调整,报收于4月18日的1822点;日经225指数自3月底开始一直缓慢震荡上扬,于4月18日报收于22158点,4月份涨幅为3.6%;深证成指和上证A指则均呈现一路震荡下行的走势。截至4月18日,深证成指跌破10500点,4月跌幅达到3.33%。上证A指则再次跌回3210点附近,4月跌幅为2.29%。

全球未来股市走势分析。

3月,全球股市的表现继续呈现分化的态势。首先,3月上旬,美国非农数据表现良好助推了欧美股市,美国三大股指均于3月12日达到最高点。之后股市开始震荡,直到美联储3月份如期加息之后,特朗普又在3月22日签署总统备忘录,计划对从中国进口商品大规模征收关税,直接触发了中美贸易摩擦的升温。在这种情况下,美国各大股指开始下行。尽管3月底有所回调,但随着4月初中国对美国展开贸易反击,即对从美国进口的128项产品加征15%或25%关税,欧美股市又开始出现震荡下行走势。事实上,美国挑起的贸易摩擦主要是基于两方面的考虑。一方面是经济上重塑美国在高新技术领域方面的霸权。4月16日,美国商务部对中国的中兴集团施行为期7年的芯片禁运就是最典型的对其在高新技术领域霸权的维护。另一方面是政治上将公众注意力由“通俄门”、“骚扰门”等具体的政治事件中转移开,通过强硬的贸易态度来获得选民的支持率,从而为今年11月份的美国中期选举打下基础。其次,欧美股市的次轮大幅调整离不开科技股的大规模跳水。发端于3月17日的Facebook信息泄露事件使得美国科技股大规模跳水。据估计,在3月底至4月初的半月之间,美国大型科技公司市值蒸发了近3000亿美元,其中Facebook、Alphabet、亚马逊、苹果和微软的市值分别减少了750亿美元、620亿美元、610亿美元、540亿美元和260亿美元。而且,随着近期“中兴事件”的不断发酵,围绕该事件而开展的中美之间高新技术产业的摩擦将会加深。为了高新技术的霸权,同时也会为了中期选举的胜利,美国总统特朗普的行动将会持续对高科技股票价格造成压力,拖累欧美股市。

最后,国际地缘政治的多样性也为欧美股市增添了不确定性。3月中旬,时任美国国务卿的蒂勒森突然被白宫“开除”后宣称“华盛顿是个卑鄙的地方”;4月初,俄前间谍中毒案出现“剧情反转”,英国方面承认不能确认神经毒剂的来源,俄罗斯则称不期待收到道歉,但希望国际关系恢复正常;4月中旬,美英法三国以“叙利亚政府使用化学武器”为由对叙利亚首都大马士革等地实施空袭,地缘政治一度陷入紧张状态。上述地缘政治的多变性使得欧美股市出现了3月底以来的大幅震荡调整。

亚洲股市方面,中国创业板指继续领跑亚洲股市。创业板指在经历了3月22日的中美贸易摩擦的冲击后迅速走高,再度引领亚洲股市的上涨。到了4月中下旬,美国贸易摩擦所导致的亚洲科技股受挫,创业板指开始有所回调,但未改变总体上行的趋势。4月份以来,上证A指和深证成指的下滑也在很大程度上受到了中美贸易摩擦的影响,尽管一季度数据表现较为平稳,但其中通过消费杠杆拉动的迹象较为明显。此外,4月下旬对商业银行施行的“降准”政策也只是为了稳定市场预期,缓解市场流动性,并非为实体经济注水。随着实体经济去杠杆的深入,未来股市也将面临较大压力。

展望未来,短期来看,一方面,中美贸易摩擦在短期不会消失,甚至有可能升级为全面“贸易战”。在这种情况下,我们推测在11月份美国中期选举之前欧美股市都将不容乐观。另一方面,叙利亚危机虽然有所缓和,但中东局势背后所隐藏的美俄关系已经进入了新的关键期,加上朝鲜半岛局势的波动性以及伊朗核问题的悬而未决,国际政治局势依旧具有不确定性。从中长期看,由于美国经济基本面与预期的偏离越来越大,支持美股继续上涨动力的趋于衰退,预计未来美国股指将继续回落。在亚洲股市方面,由于全球市场的联动性,欧美股市的不景气也会影响到亚洲股市,加之本就受中美贸易摩擦影响的高新技术公司将进一步拖累股市。另外,在我国经济新动能依旧不足的情况下,一味地通过杠杆拉动的经济增长势必具有泡沫,随着实体经济去杠杆的深入,亚洲股市也将缺乏基本面的支撑。

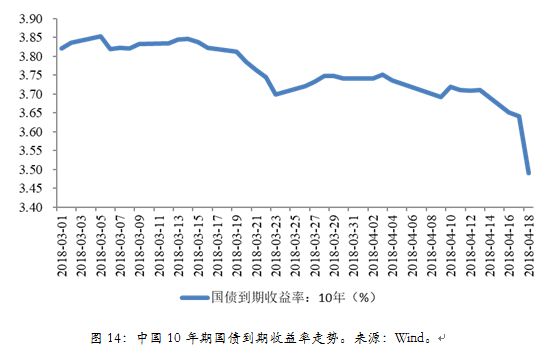

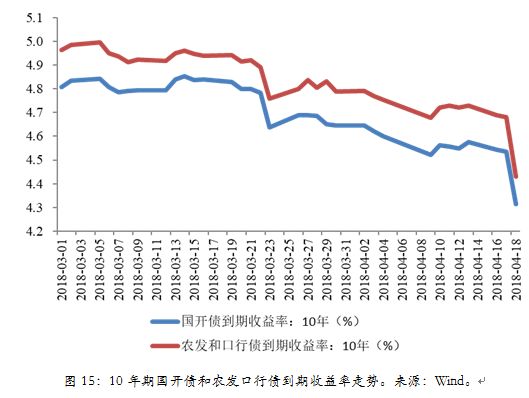

(三)、中国债市分析和预判

中国债市行情小结:3月至4月中旬,中国债券市场收益率逐渐下行,并呈现逐渐加速下行的态势。在利率债方面,10年期国债收益率在经历3月23日至4月初的小幅反弹后开始加速回落,至4月下旬跌至3.49%的低点,月内跌幅达6.69%。10年期国开债、农发和口行债的到期收益率走势相似。3月,10年期国开债、农发和口行债到期收益率整体呈现震荡下行,并于4月中旬呈现加速下行态势,截至4月18日,10年期国开债以及农发和口行债的到期收益分别跌至4.3%和4.4%左右。

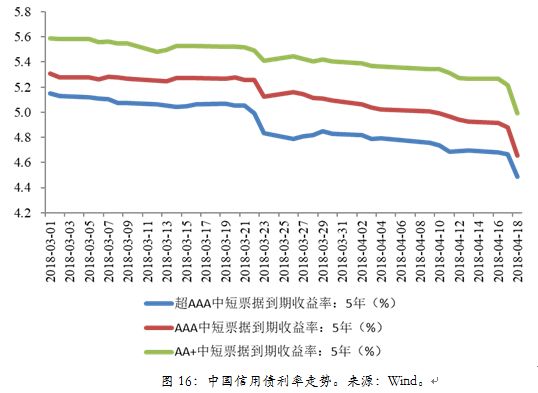

在信用债方面,3月中短票据收益率也呈现下行走势。3月以来,超AAA、AAA以及AA+的到期收益率均有明显下滑,3月底则开始加速下滑。其中,截至3月15日,5年期超AAA、AAA和AA+中短票据到期收益率分别为4.48%、4.65%和4.99%,环比分别下降11.36%,11.62%和9.64%。

中国债券市场预判。

3月中国利率债和信用债的到期收益率均呈现显著下行,并与4月中旬开始呈现加速下滑态势。此次债券收益率的加速下降源自国内市场流动性的变化。4月17日,中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,并按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利。此举意在增加银行负债的稳定性,降低负债的成本,缓解市场对于银行间市场中期流动性紧张的预期。政策公布后,当日国债到期收益率就回落到了4.12%。事实上,在逊色的经济数据与全球化受阻的“内外双困”局面下,央行定向降准对市场有“雨露均沾”的作用,但对于中国债券与股票市场的意义则不可同日而语。首先,债券市场与股票市场不同,市场规模与参与主体迥异,所以在“去杠杆”与利率市场化的大背景下,降准更多“恩泽”债市,是对全社会融资成本上升的一种缓释,而对于权益市场则意义不大。其次,宏观经济处于收缩的起始阶段,实体经济需求收缩、地方公共部门负债受限、逆全球化风险上升等多重因素的影响下,配置权益类资产的风险较高。再次,银行类金融机构严监管与去杠杆并重,资金流向受到央行和银保监会的双重监管,在纵向与横向双重“穿透监管”下,资金流向权益类市场的可能性很小。最后,对于债券市场而言,结构分化是系统性改变,虽然短期突发事件会影响节奏,但不会改变格局。良莠不齐的企业,鱼目混珠的市场依然需要净化。因此,定向降准短期有利于利率债,中期利多高评级信用债。

评论