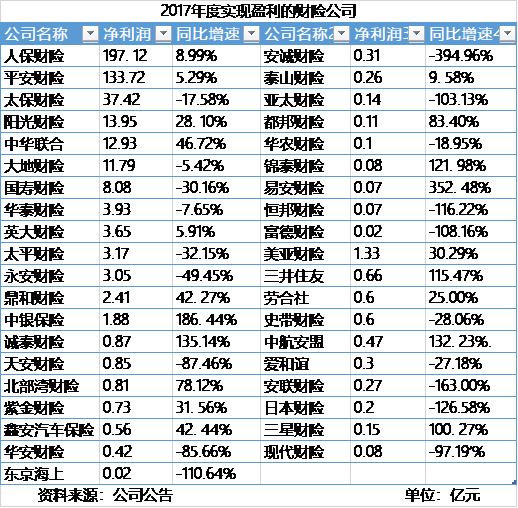

随着车险费改进入深水区,占有财险七成市场的车险行业竞争渐烈,随之引发财险市场竞争加剧,财险公司的利润空间进一步压缩。不过情况没有想象中糟糕,68家财险公司中仍有39家财险公司实现了盈利,占比达57%。

上述39家财险企业在2017年实现了盈利。这里既包含占据财险市场七成江山的“老三家”——人保财险、平安财险和太保财险,也包括百亿保费规模的中型财险公司、数十亿规模的中小型险企和亿元规模的小型险企。

“规模对于财险公司来说很重要,一般来说,随着公司保费规模扩大,综合成本率呈下降趋势,承保利润率基本呈现上升趋势”,一位财险业分析人士说,这也是大型公司更容易实现盈利的原因。但实际上,通过有效的经营策略,譬如提高风险筛选能力来降低赔付率,又或者提高投资能力来弥补承保亏损,以及避免盲目提高手续费来管控费用等,都是中小险企实现盈利的有效策略。

“老三家”里人保财险和平安财险净利润都保持同比上涨,分别实现近利润197.12亿元、133.72亿元,两家公司净利润合计占财险行业净利润近82%。两家公司继续实现了承保盈利,综合成本率分别为97.0%、96.2%,前者下降了1.1个百分点,后者上升0.3个百分点。在行业竞争加剧的情况下,平安财险费用率下降了1.9个百分点。

太保财险净利润同比下滑17.58%至37.42亿元,主要是因为市场竞争加剧导致手续费及佣金支出同比增长35.5%至190.38亿元。不过公司继续实现承保盈利,综合成本率同比下降0.4个百分点至98.8%,其中非车险业务近四年来首次实现承保盈利。

保费规模百亿以上的中型财险公司也都实现了盈利,净利润普遍在几亿到十几亿之间。不过这些公司之间的盈利增长能力已经出现差异化,中华联合和阳光财险净利润分别同比上涨46.7%、28%,而大地财险、国寿财险、天安财险和太平财险净利润纷纷下滑。

中华联合和阳光财险去年净利润上涨得益于投资收益的大幅增长。两公司去年分别实现投资收益26.5亿、17.8亿,分别同比增长43%、58%。国寿财险净利润同比下降减少30.16%至8.08亿元,主要是由于赔付支出、手续费及佣金和业务管理费均有所增长。

天安财险虽然维持了盈利,不过净利润同比下滑87.46%至0.85亿元,跌破亿元。分析公司利润表可以发现,公司去年投资收益有较大幅度的下滑,同比下降近26%至133亿元,投资衍生金融工具导致公允价值变动收益由去年的1.62亿元降为亏损1.34亿;与此同时公司手续费及佣金支出同比上涨35%至28.81亿元。

除此之外,剩余盈利的险企都属于保费规模亿元到数十亿的中小型险企。这些中小型企业没有规模优势来摊薄成本,但也实现了盈利。以鼎和财险为例,公司去年净利润同比增长42.27%至2.41亿元,主要是因为投资收益同比增长14%至1.56亿元,同时公允价值变动损益由-24万元变为0.28亿元。

值得一提的是,有11家外资险企实现了盈利,包括美亚财险、三井住友、史带财险等。随着车险费改的加深,外资财险在渠道、品牌和风险筛选方面的弱势进一步放大,市场份额整体缩水。这种情况下,部分外资财险采取了“重盈利”的策略,对内管控赔付成本,对外不盲目拼费用控制手续费及佣金支出,使得公司净利润保持同比上涨。美亚财险就是一个很好的例子,公司去年实现净利润1.33亿元,同比上涨30.29%。

评论