北京时间5月4日,阿里巴巴公布了截至5月4日,阿里巴巴集团公布2018财年第四季度(2018年1月-3月)业绩和2018财年(2017年4月-2018年3月)全年业绩。

无论是季度营收增速、还是全年营收增速,阿里均保持在一个较高水平:Q4营收为619.32亿元,同比增长61%,其中,核心电商收入达512.87亿元,同比增长62%。对比过去三个季度,营收增速分别为:56%、61、56%,可以看到本财季61%的增速处于平均水平。

2018财年全年来看:集团收入2502.66亿元,同比增长58%,创下IPO以来最高增速。核心电商业务收入2140.20亿元,同比增长60%,同样创下IPO以来年度最高增幅。天猫持续增加市场份额并扩大B2C市场领导地位,实物GMV与去年同期相比增长45%。3月份,中国零售平台的移动月度活跃用户达到6.17亿,较2017年3月增长1.1亿。

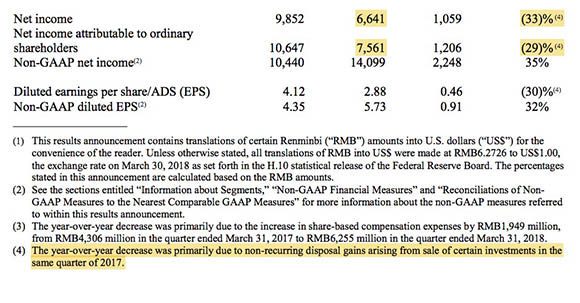

但是高增长不能掩盖的一个事实是:因为阿里巴巴激进的投资策略,它的净利润增速出现了罕见的下滑趋势:2018财年Q4,阿里巴巴净利润为66.41亿元,同比下滑33%;归属于普通股股东的净收益为75.61亿元,同比下滑29%。

在利润表附注中,阿里解释称,同比下降主要是因为2017年同期资产处置所带来的一次性亏损(non-recurring disposal gains)。这里我们并不能看出到底是什么资产处置带来的这种结果。

但可以确认的是,阿里巴巴的投资确实已经影响到了它的净利润和股东权益。3月27日,据美国科技博客ReCode报道,阿里巴巴美国头号投资人迈克尔-蔡瑟(MichaelZeisser)已从该公司离职,疑似与公司的投资策略有分歧。

在本季度,阿里巴巴有多项大手笔投资。根据IT桔子的数据,仅在2018年,阿里巴巴就投资了17家公司、投资总额达到503亿(包括本财季外的4月)。投资行业涵盖各个领域。

2月11日,阿里巴巴向居然之家投资约54.5亿元人民币,持有其15%的股份,在家居领域开启新零售的时代。阿里将利用各项业务,来支持居然之家在中国29个省市自治区223家门店的全面数字化升级。

在过去的2018财年,阿里巴巴对菜鸟网络增资53亿人民币,持有菜鸟股权达到51%,阿里还同时宣布未来五年将继续投入1000亿元加快建设物流网络,以改善消费体验并降低社会物流成本。

作为重要的科技项目推动。阿里巴巴在今年宣布成立“达摩院”,将三年投入1000亿人民币,在全球多点设立的科研机构,立足基础科学、颠覆性技术和应用技术的研究。

同样是在今年,已承诺向Lazada增资20亿美元,以加速Lazada的增长。当然这笔投入还尚未在财报中展现。2018财年,阿里巴巴海外零售业务收入同比增长94%,其中有多笔东南亚投资。

在今年4月,阿里以95亿美元的估值全面收购饿了么。界面新闻曾经报道过,根据先前的投资金额计算,此轮收购花费大约在50亿美元左右。但对饿了么的并表也将在下个财季体现。

阿里巴巴在新零售、科技和全球化等领域“下重注”,源于阿里一直以来的“履带式前进”战略。通过对关键商业领域和技术的提前布局,阿里得以拓展其业务纵深和广度,也确保公司在各个发展阶段都有稳定的增长引擎。同时,阿里巴巴的压力也在不断增大。

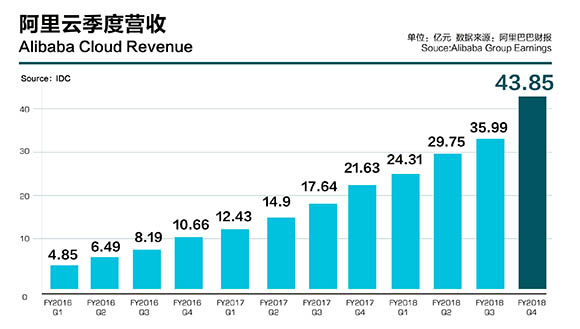

以云服务市场为例。阿里云一直希望打造成基础设施,整个2018财年阿里云收入同比增长101%,Q4季度收入也增长了103%。但由于云服务市场残酷的价格战,阿里云的亏损面在不断扩大,本季度亏损超过10亿元。

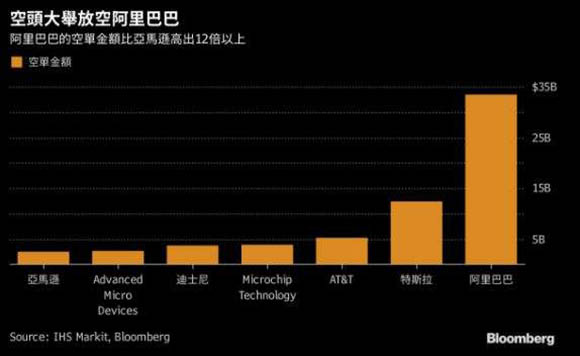

与此同时,阿里巴巴还要面对市场大量的做空机构。

据彭博消息,在公布财报前,针对阿里巴巴的股票,出现了两个极端现象:全球放空阿里巴巴的部位达到340亿美元,金额之大名列前茅;有48位分析师建议买进,而没有卖出评级。

据彭博汇整的数据,阿里巴巴的买进评级之多,是美国所有上市公司之冠。常常拿来与阿里巴巴相比较的亚马逊则是有46个买进评级。

阿里股价一直涨势良好,过去两年涨幅达到一倍。但据分析师的平均预估,公司下个财年的营收增长可能从2018年的58%下降到42%。同时,物流、云计算、在线视频及实体零售的支出不断上升,已损及利润率,投资人忧心忡忡。自1月收盘创下纪录高点205.22美元以来,股价下跌11%。

在这种情况下,阿里巴巴CFO武卫依然提高了收入指引。他表示,“展望2019财年,我们预计集团整体收入的增长将超越60%,反映我们对核心业务持续出色表现的信心以及新业务的积极势头。”

评论