自2017年第三季度以来,电视面板价格已经连续三个季度呈现下跌走势,进入2018年第二季度仍无明显的止跌信号。

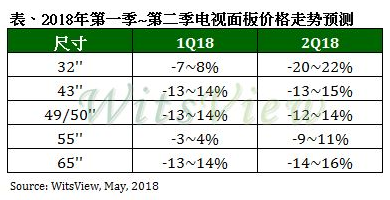

集邦咨询光电研究中心(WitsView)最新研究报告显示,第二季电视面板价格预计将持续下探,各尺寸跌幅范围如下:32英寸20~22%,43英寸13~15%,49/50英寸12~14%,55英寸9~11%,65英寸14~16%。

WitsView研究副理杨晴翔指出,京东方10.5代线于今年三月开始量产交货,代表65英寸以上超大尺寸面板的价格战将逐渐进入白热化状态,65英寸的强势进逼也将逐步让55英寸大尺寸的主流地位与价格支撑受到威胁。而去年底扮演品牌冲量和撑盘角色的32英寸面板,在世界杯备货利多出尽的情况下,今年第二季开始出现跌势扩大的迹象。

据了解,除京东方外,咸阳彩虹与成都熊猫的两座8.6代厂也分别在今年三月与五月加入战局,这势必会排挤目前8.5代厂主流产品32、43、49及55英寸等产品的需求。

32英寸一向是小尺寸电视市场的中流砥柱,面板价格直接牵动品牌后续对于电视产品的定价策略。进入第二季后,32英寸的需求逐渐转弱,但整体供给并无太大调整,供需失衡将迫使32英寸降价幅度扩大,连带使32英寸以上电视尺寸的价格同步下滑,就连原先有需求支撑的55英寸也不敌65英寸价格下降的压力,跌幅加重。在小尺寸需求失守与大尺寸产能压境的情况下,第二季面板价格将持续下探。

近日,京东方、韩国LGDisplay、友达光电、群创光电等多家面板企业相继公布2018年一季度财报。营收、利润同比下滑甚至出现亏损,成为财报表现出来的主要情况。在分析当季业绩时,各企业均提及“受面板价格下滑影响”。

而品牌需求方面,今年第二季同样不容乐观。首先,去年底品牌为冲刺年度目标而积极出货,但终端销售并无亮眼表现,大量库存仍待消化;再者,世界杯的备货需求在第一季结束后渐显疲态;市场充满不确定性,品牌第二季的面板采购策略转趋保守。

若下半年旺季需求能顺利回暖,则有机会替面板厂带来短暂的喘息空间;若需求不如预期导致供需失衡加剧,不排除面板价格会持续下探至逼近现金成本,此时如何在市占率与成本压力之间取得平衡,将会是面板厂无法回避的难题。

评论