作者:张蒙

门店一直是零售业竞争的主战场,药品零售业也不例外。但是,近几年随着人工、房租等成本的提升,客流、人效和平效等经营指标压力随之倍增。门店效率该如何提升?以老百姓、大参林、一心堂、益丰药房等A股上市连锁为参考系,或许能够解析门店的经营密码。

门店经营概况

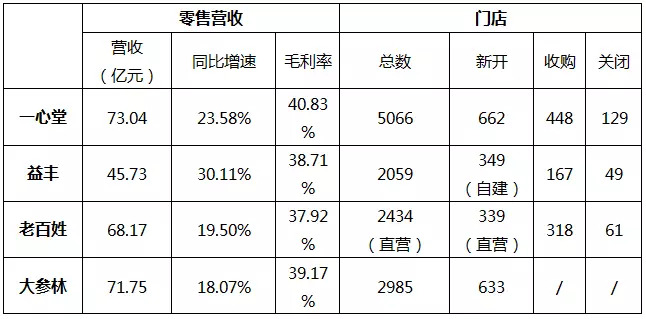

表1 四大上市连锁经营状况对比

(注:以上按年报披露时间排序,下同)

1、一心堂

根据一心堂2017年年报,报告期内,鸿翔一心堂及其全资子公司增加门店1110家,其中,新开门店662家,收购门店448家,关闭129家,到年末,公司门店总数5066家。

作为药店圈的“西南王”,一心堂在西南地区已经实现了深度覆盖。以云南市场为例,其门店数已经达到3200家,覆盖了云南的所有县市。

这种“少区域高密度网点”也为一心堂带来了上游议价权。其2017年年报显示,一心堂的零售营收为73.04亿元,同比增长23.58%,零售毛利率为40.83%。零售毛利增长快于零售收入增长,一方面是因为公司区域集中度高导致上游议价权提升,另一方面,随着销售规模逐步增加,常规品种的单品采购量不断增长,因此获得供应商让利。

一心堂在除云南以外,在华南、华北等多个区域也逐渐打造品牌和服务影响力。从门店数量来看,截至2017年12月31日,云南以外的区域门店占总门店数量比达到36.81%;而从零售收入占比来看,云南以外区域门店2017年度贡献销售收入占比达到29.55%。

2、益丰大药房

益丰大药房2017年年报显示,其2017年全年净增门店524家,其中,公司自建门店349家,新增并购门店167家,新增加盟店57家,关闭门店49家。截止2017年12月31日,公司在湖南、湖北、上海、江苏、江西、浙江、广东七省市拥有连锁药店2059家(含加盟店 80 家),零售营收为45.73亿元,较2016年提升30.11%,零售毛利率为38.71%。

从地区来看,益丰一直实行区域聚焦的发展战略,并已在中南、华东地区取得了领先的市场竞争优势。 总体上,益丰在各地区的发展基本平衡,中南地区略快于华东地区。

3、老百姓

截至2017年12月31日,老百姓拥有直营门店 2434 家,年度新增门店 657 家,其中:新建直营门店 339 家,并购门店 318 家。因受并购整合、拆迁及策略性调整等关闭门店 61 家。零售营收为68.17亿元,同比增长19.50%,零售毛利率为37.92%。

至此,老百姓构建了覆盖全国17个省共计2434家直营门店、加盟门店299家的营销网络,经营的商品品规达4.56万余种。

从地区来看,华中地区收入占比超过39%,是公司业务收入的重要来源,公司在该区域有较突出的领先优势,华东地区和西北地区的收入规模和毛利率水平均比较接近。

4、大参林

截至 2017 年 12 月 31 日,大参林取得营业执照的门店共 3146 家,其中正在营业的门店共 2985家,拟营业门店 161 家。

报告期内一共新增633家门店。其中,广西新增148家,营业收入同比增加36.79%,河南新增门店84家,营业收入同比增加54.39%。

2017年,大参林零售营收71.75亿元,同比增长18.07%,毛利率为39.17%。

从地区来看,报告期内,营收增速最快的是华东地区,增速达 57.56%。主要是江西新收购门店、福建门店收入增长贡献。

门店经营现状

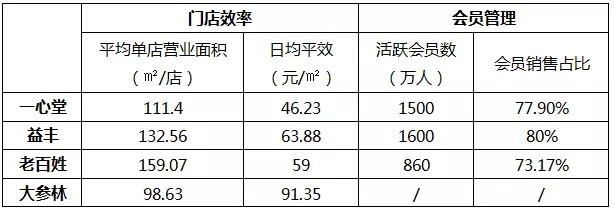

表2 四大上市连锁门店经营对比

1、门店效率

大参林2017年年度报告披露,其月均平效为2831.93元/㎡,以每月31天概算,则大参林日均平效为91.35元/㎡,同期益丰、老百姓、一心堂的日均平效分别为63.88元/㎡、59元/㎡、46.23元/㎡。

大参林超高的平效是如何练就的?一方面,华南地区是大参林深耕多年的主阵营,与西南、中南地区相比,其单店产出优势明显。另一方面,随着门店规划的扩大,管理成本进一步摊薄,盈利水平会进一步提升。再者,大参林平均单店营业面积相对较小,高产出拉高了日均平效。对比发现,大参林、老百姓、益丰、一心堂的平均单店营业面积分别为:98.63㎡/店、159.07㎡/店、132.56㎡/店、111.40㎡/店。

对比其他上市连锁,一心堂的日均平效并不突出,这也与其“渠道下沉”步伐加快有关。一心堂2017年年报指出,一心堂长期执行城乡立体布局的发展模式,其5066家门店接近均匀地分布在省会、地市、县级、乡镇四级行政区域。

通过对门店进行改造或布局规划,一心堂在各区域市场形成了标准全品类旗舰店(中心店)、单品类旗舰店、品类加强店、标准店、乡镇店构成的垂直渗透立体化店群。各类型门店经营面向于不同地域、不同阶层的顾客,也使商品和服务更加丰富立体化,抗风险能力得到提升。

而益丰大药房采取的是“舰群型”门店布局,一共分成了四类,即旗舰店、区域中心店、中型社区店、小型社区店四种类型。13家旗舰店的平均经营面积,为666.84㎡,日均坪效达到了114.03元/㎡,这几乎是整体日均坪效63.88元的2倍,足见旗舰店的品牌效应。

而老百姓同样划分出旗舰店、大店、中小成店等。总体来看,老百姓店均经营面积为159㎡,日均平效59元/㎡。

2、会员销售占比

与门店盈利能力息息相关的是门店客流量。门店客流下降是目前连锁药店最为头疼的问题,如何提升客流,黏住与开发会员是重要的解决思路。

根据2017年年度报告的先后披露,一心堂、益丰、老百姓会员销售占比均超过70%(大参林年报未披露相关数据)。

如何有效黏住会员?最为业内所熟知的是一心堂基于完善的CRM系统上开展的顾客标签管理活动——设计静态标签223个,动态标签488个,共计711个标签,全方位为顾客“画像”。2017年,一心堂拥有超过1500万的活跃会员和完善的会员管理体系,会员销售占比达到77.9%。

而益丰拥有会员人数达1600万,会员销售占比80%。其利用强大的会员数据仓库,规划会员个性化营销及管理体系,进行会员建模分析,实现会员信息管理、精准营销、一对一服务、健康档案管理、药师咨询、员工学习等多个集约化管理功能。

老百姓拥有活跃会员数860余万,会员销售占比73.17%,来客数占比59.31%。为提高顾客满意度,在400服务热线基础上新增“24小时送药上门”服务,更多的为顾客提供便利。

大参林则利用智能信息工具,将会员进行分级分类管理、结合会员的画像进行营销,致力于打通线上线下会员服务,建立全新的顾客流量获取方式。

数据背后的战略逻辑

1、渠道下沉

无论是营收数据或是门店经营数据,其背后透露出来的均有一套市场战略与战术逻辑。

随着医疗健康消费“渠道下沉”,新一轮城镇化的浪潮,农村人口将大规模向三四线城市和县域市场集中,市场潜力巨大。亟待开发激活的县级及以下的健康消费需求愈加受到各方的关注。A股四大上市连锁也不例外。

其中,一心堂在县乡一级的发力颇为强势。其2017年报指出,报告期内,一心堂在省级、地市级、县级、乡镇四个类型的市场门店均已超过1000家,形成行业独有的市县乡一体化发展格局。其中,县市级门店数最多,为1493家,毛利率和净利率相较于其他区域都呈现了明显优势,分为为37.65%和17.04%。

老百姓大药房也表示,执行“近医院,进乡镇”的渗透型拓展方针,实行“目标店铺”责任到人的开店考核。以此实现提高市场占有率并具有前瞻性发展的快速拓展。

2、中药、处方药受青睐

从四大上市连锁2017年年报披露信息可知,营收增长很大程度上得益于处方药市场的积极开拓。以一心堂为例,其经营DTP品种450个,2017年销售1.32亿元,相对于2016年增长50.97%。现有二级及以上医院方圆200米范围内门店613家。

益丰同样在不断强化院边店的布局。目前,益丰医院周边店占公司门店总数的比约为30%,并且未来将力争实现二甲以上医院的全覆盖。

大参林则通过建立DTP药房与拓展院边店,与临床工业深度合作的模式成效明显; 同时大力拓展院边店,报告期内新增118家院边店。

除此之外,中药品类的显著的成长性和发展空间也吸引各大连锁加快布局。从这四大连锁的年报数据中可以发现,重要品类的增速远远高于整体增速。

以益丰为例,其为提升大健康品类销售,强化中药养生理念,加大了中药饮片、参茸贵细的产品结构优化,同时进行商品创新、营销创新。因此,中药品类增速最快,达43.33%。

而大参林2017年增长最快的品类同样是中药,增速达 30.86%,这得益于大参林采取的重点培养措施。但因该品类毛利率只有29.35%,低于公司平均水平,也成为拉低公司整体毛利率的因素之一。由此可见,大参林对于中药品类的培育不遗余力。

评论