过去几年间,互联网金融浪潮在全球范围改变了传统金融业务模式,银行业被动转型,传统银行在与金融科技公司的较量中承受了极大的压力。

而今,区块链技术的兴起正在进一步冲击银行业。区块链安全、透明及不可篡改的特性能使银行业务“去中心化”,实现实时数字化的交易。通过改变交易流程和记录保存的方式,大幅降低交易成本,显著提升效率。

区块链给了银行和金融科技公司从同一起点出发的新机会,是银行弯道超车的契机,全球领先银行的布局正在加速。IBM最新数据显示,2018年将有 91% 的银行投资区块链解决方案。

本篇中,区块链酋长(id: cmcmbc)将集中盘点世界各国银行的区块链布局,展望银行业在区块链技术驱动下的变革趋势。

一、银行业拥抱区块链的三种主要姿势

(1)强强联合:组建联盟,制订行业标准

具体操作:领先银行组成联盟,合力打造区块链技术开发的行业标准,共享资源和成果。

优势:a. 通过监管机构的提前参与来把握发展先机,规避风险。b. 效率更高、范围更广、更有行业号召力,对区块链技术的发展和快速落地有着极大的推进作用。

典型案例1:R3区块链联盟

区块链创业公司R3CEV在2015年成立R3区块链联盟至今已吸引了全球40多家巨头银行的参与,包括富国银行、美国银行、花旗银行、汇丰银行等。除银行外,该联盟还吸纳了非银行金融机构和科技公司。

另外几家以金融机构、科技公司等成员为主的区块链联盟还包括IBM的Linux基金会发起的开源项目Hyperledger、中国的ChinaLedger等。

图片转自本翼资本

典型案例2:多功能结算币(The Utility Settlement Coin)

2017年8月,几家全球最大银行宣布推进USC,被看作是传统银行自己发起的一场区块链革命。通过 USC各大银行可以进行不同货币在不同银行间存款的平等兑换,从而为央行发行加密货币做准备。

(2)广泛撒网:通过投资等方式参与不同项目发展

与金融科技公司相比,银行在技术方面存在一定的短板。通过投资等方式参与到不同项目的发展中,可以更快速的跟进技术发展和迭代。

(3)内部驱动:结合自身业务场景推进技术应用

银行针对自身业务应用场景,自建技术团队研发探索。

二、世界各国银行的区块链布局

2016年以来,全球各国银行在区块链业务上的布局不断加快。从地域上来看,欧洲因存在区域一体化的政经同盟而具备技术推广应用上的天然优势,美国在技术方面也走在前列。中国近一年多也密集上线银行区块链应用。

酋长通过分析技术和资金投入、产出成果、创新性等维度,对各国银行区块链业务水平进行综合评分:

美国:

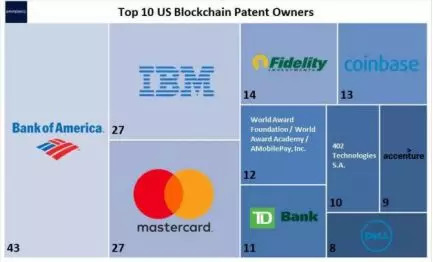

据“2017全球区块链企业专利排行榜”显示,美国银行的专利申请位列全球第二,美国第一。美国银行已经申请或获得了至少43项区块链专利,成为主要银行和科技公司中,拥有区块链专利最多的公司。

美国近期公布的一项专利申请显示,美国银行可能正在考虑用区块链替代其现有的一些数据共享系统,这种区块链如果能得以实施,将安全地记录并验证个人和商业数据,确保只有授权方才能访问。

该文件建议使用这种区块链来将现有数据存储平台整合成单一安全网络,通过减少用户数据的存储点来提高效率。

英国:

自2016年以来,英国汇丰银行就进行了一系列的概念验证(PoC)测试,并于近期宣布即将在实时交易中测试区块链技术。除此之外,汇丰银行还与美国银行等合作搭建一个基于Hyperledger协议的区块链应用程序,旨在复制银行、出口商和进口商之间的信用证交易流程。

西班牙:

西班牙银行业巨头BBVA近期宣布成为第一家使用区块链技术发行贷款的全球性银行。从谈判条款到签署协议,整个贷款流程都通过区块链的分布式账本技术向银行和贷款方通报了进展情况。

BBVA表示,区块链技术的使用,将贷款谈判时间从“数天”缩短至“数小时”。

西班牙国际银行在2018年推出了一款由瑞波公司分布式账本驱动的移动应用,在员工内部试点18个月后,该应用将在西班牙、巴西、英国和波兰四国相继推出,支持四国之间的西班牙国际银行账户的即时转账汇款,未来将在全欧推广。

荷兰、瑞士:

今年3月,荷兰银行业巨头ING运用金融科技初创公司HQLAx的抵押贷款应用,在R3 Corda分布式账本平台上进行了2500万欧元的流动资产交易,交易方是瑞士银行巨头瑞信。

ING实际上在去年11月就通过修改一种名为“零知识证明(zero knowledge proofs)”的密码学领域技术引起了轰动。金融机构对于向竞争对手透露过多数据这件事非常谨慎,而“零知识证明”正迎合了这样一种需要。它可以证明一个数字是处在在一定范围内的,而不会确切地说明这个数字具体是多少,这样可以用来保护隐藏交易的具体数值,但同时它仍然允许相关方的账户中有足够的资金来结算这笔交易。

中国:

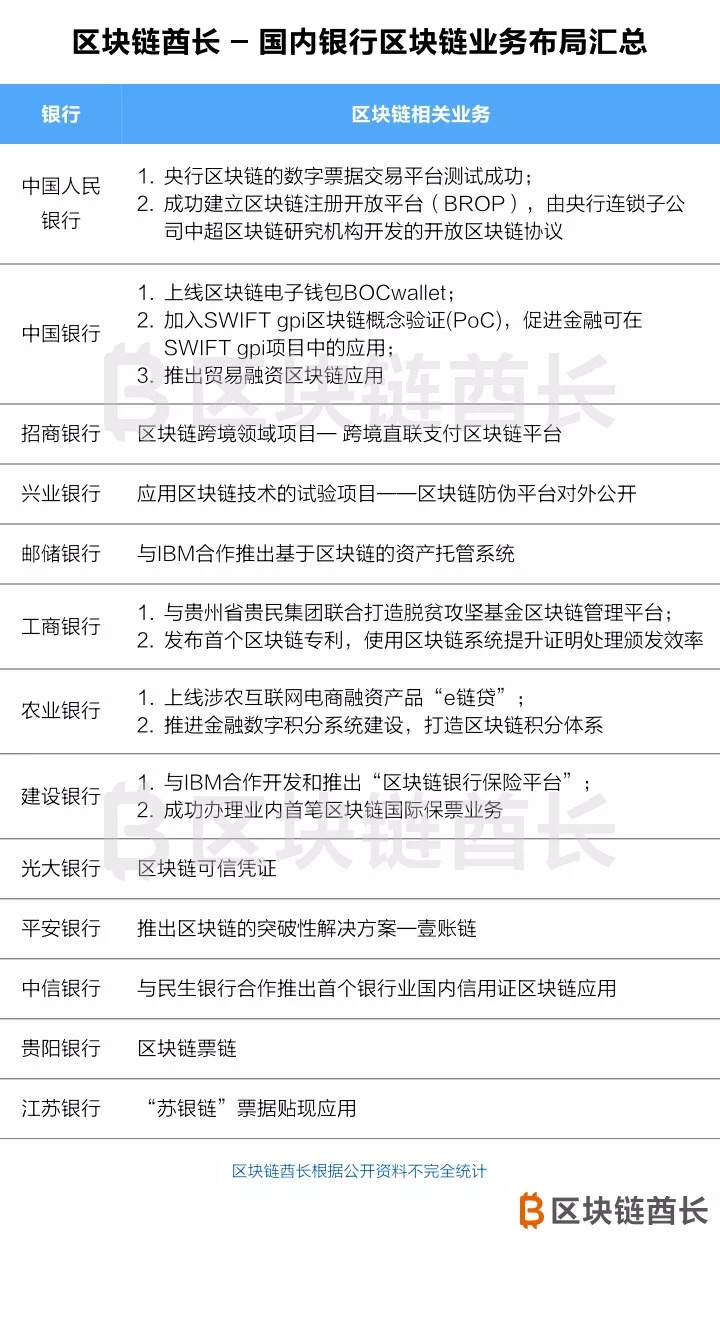

自区块链被写入我国“十三五”规划以来,国内多家银行也加紧以多种方式积极介入区块链技术。酋长不完全统计,2017年以来,国内已有10余家银行上线了区块链应用,包括使用区块链技术开展票据业务、跨境业务及验证用户身份等,区块链技术被应用到扶贫、国际贸易、住房租赁平台、电商供应链、雄安新区服务场景等领域。

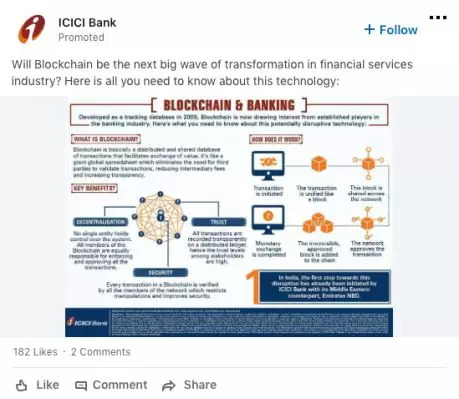

印度:

印度银行业巨头ICICI 在 2016 年成功完成了以区块链为基础的贸易融资跨境交易,目前正在推进这项区块链贸易融资计划。上个月,ICICI宣布已邀请了 250 多家企业加入进来,利用 ICICI 的区块链平台进行国内和国际贸易融资交易,这些公司已经在区块链应用程序上进行登记,并在跨境汇款中使用该技术支付员工工资、向国内原材料供应商支付货款等。

德国:

德国证券交易银行VPE目前正在和柏林加密货币新创公司solariBank合作,为旗下机构投资方和专业客户提供加密货币交易服务。

韩国:

韩国央行在2016年2月就发布了研究报告,显示其正在密切关注区块链技术的发展,甚至在自己研究区块链技术。

韩国银行业巨头Nonghyup是R3区块链联盟的一员,在R3的帮助下大力研发区块链技术,并与金融科技公司建立新的合作关系。

今年2月,韩国友利银行测试美国初创企业RiPPle的区块链技术,旨在简化海外汇款流程。

加拿大:

路透去年九月报道,加拿大皇家银行已经将分布式账本技术整合到现有的系统里,用于美国和加拿大之间的跨境支付业务,银行可以实时监控付款。

俄罗斯:

俄罗斯对于区块链技术同样热情,已经发出“互联网属于美国人,但区块链将属于我们”的宣言。上个星期俄罗斯媒体报道,俄罗斯央行正在准备明年将国内银行结算系统SPFS迁移到区块链上。同时,俄罗斯拟议的加密货币监管措施或将在今年七月生效,而且该国各种区块链技术应用申请也越来越多。

三、区块链潜力变现的关键——全球协作

区块链技术将给银行业带来无法忽视的革命性变化,将重塑全球金融体系。区块链技术节省掉的时间和成本,对银行业务既有帮助,也有威胁。例如,显著降低银行跨境交易的时间和成本也会影响银行的中间业务收入。尤其是在瑞士等银行35%以上的收入来自跨境交易的国家,区块链技术的崛起和发展,对银行业有着显著的冲击。

从这个角度来说,全球银行业对区块链技术的热衷,称得上是一种防御式出击。传统银行在移动互联网浪潮中学到的经验让它们无法对区块链技术无动于衷,而是主动出击快速布局。

但将区块链潜力变现最关键的因素是银行之间的协作努力,以创建支持全球支付所必需的网络,从而改变银行进行交易的方式。显而易见,这实现起来非常困难。

正如埃森哲在一份区块链技术调研报告中引用的一个受访者论点:“只有每个人都使用这项技术,这项技术才会奏效。必须是所有人,否则它就什么也不是。”

评论