银行的存款争夺战正在从小范围的大额存单向更大范围的存款蔓延。

5月4日,界面新闻记者在中国建设银行北京地区的一家营业厅发现,定期存款(1万起存)的利率已上调,一年期利率上升15个基点至2.1%,与先前一年期大额存单的利率相同。对此,建行工作人员称,从5月4日开始,1万元以上定期存款利率较央行基准利率的上浮比例从此前的30%升至40%。

这并不是个例。中国银行在北京的营业厅也上调了部分定期存款利率,目前2万元以上定期存款利率可上浮40%。中国农业银行也从5月1日开始执行新的利率政策,从大额存单到一般性存款利率均有上浮。

地处中部地区的中原银行近日也调整了定期存款利率,中原银行的工作人员告诉界面新闻记者,目前定存利率上浮比例为30%。长三角地区的宁波银行早在4月19日已经上调了几乎全部期限品种的定期存款利率,上浮幅度不到40%。西部地区的长安银行目前定期存款的挂牌利率较基准利率上浮幅度在37%以内。

此外,4月下旬以来,从全国大行到地区小行,新发行的大额定期存单大多提高了利率上浮比例。界面新闻获知,按照自律要求,四大国有商业银行浮动上限暂定为1.45倍,后续根据市场变动会执行1.50倍,其他上市银行执行1.52倍,非上市小商行、农信社则为1.55倍。

存款增速不断放缓

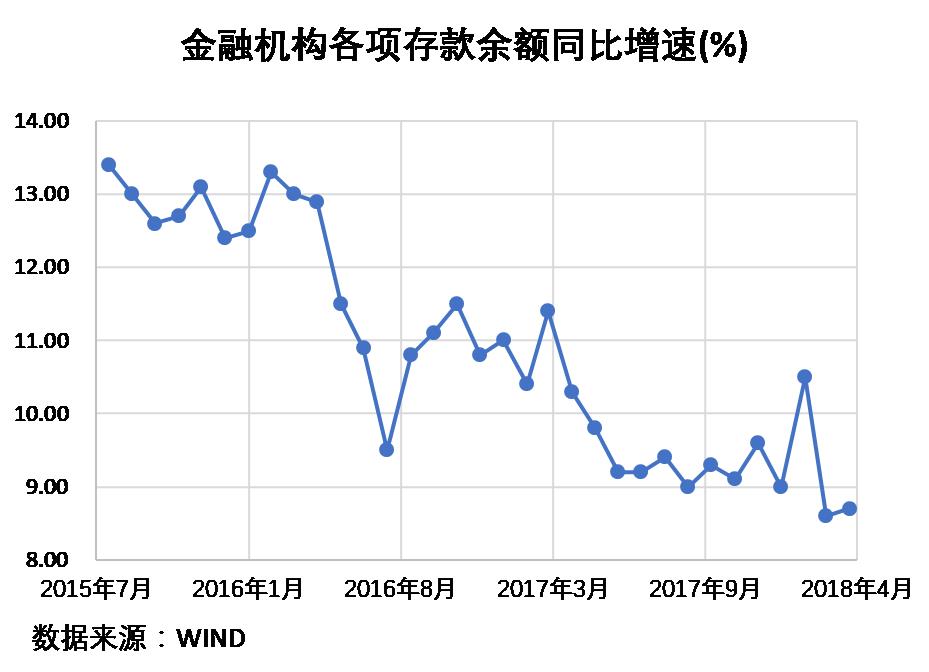

银行存款争夺战的背后是一组令人忧心的数据。目前各项存款余额的同比增速已经降至1979年以来的最低水平。截至3月末,各项存款余额同比增长8.7%,较上年同期下降了1.6个百分点,较上年末下降了0.3个百分点。

存款增速不断放缓的同时,新增人民币存款季度累计值从2016年第三季度至2017年底连续7个季度出现负增长。2017年新增人民币存款同比下降了9.21%,2018年一季度新增人民币存款规模与上年同期持平,半数上市银行存款总额一季度环比增速出现下降,逾六成同比增速下降。

个人储蓄存款降幅更为惊人。四大行和中资全国性大型银行个人存款中的储蓄存款余额在今年一季度均出现负增长,其中,定期储蓄存款创下2016年有统计以来的新低。截至3月末,四大行个人定期储蓄存款余额同比降幅超过7%,中资全国性大型银行同比下降8.2%。

存款增速的持续下降,既有货币基金、理财产品、互联网金融等因为金融市场发展带来的多样化投资品产生的冲击,也有楼市火爆、股市回暖后造成的资金分流,既与消费率持续上升背景下存款转向消费支出有关,也受到“金融脱媒”、人口老龄化带来的储蓄率下降等长期因素的影响,同时也受制于货币政策从稳健宽松转向稳健中性。

贷款利率或进一步上升

存款增速下行甚至负增长,一方面,可能会推升实体经济融资成本,另一方面,也会对当前处于高位的存款准备金率形成倒逼压力。

随着商业银行资产业务从表外持续转向表内,银行体系流动性监测指标——贷存比(贷款/存款)不断创下新高,2017年12月达到70.55%。从上市银行发布的一季报来看,2018年一季度贷存比整体水平进一步上升。有10家银行贷存比连续3个季度超过80%,其中,6家银行的贷存比连续两个季度超过90%,有一家银行甚至高逾100%。

中国农业银行副行长郭宁宁在2017年度业绩发布会上指出,在去杠杆大背景下,2018年央行会继续保持稳健中性,银行间市场资金流动性水平会保持紧平衡状态,同时,同业存款竞争会更加激烈。存款业务增长面临比较大的压力,存款的成本、付息率水平也有上升压力。

本轮存款利率整体上升幅度并不低,尤其是国有大行的一年期定存利率,基本高于此前政策利率的上升幅度。2017年12月以来央行两次上调政策利率合计10个基点。国家金融与发展实验室理事长李扬告诉界面新闻,交易员最看重的是一年期定存的利率,很多银行是据此来确定利率。

一位四大行的支行负责人向界面新闻表示,对存款的竞争压力将直接导致存款的实际对外报价以及实际营销成本的走高。 目前,很多企业贷款利率上浮比例在15%-20%,未来不排除贷款利率水平进一步上升。

截至2017年底,全国金融机构贷款较基准利率上浮30%的贷款占比为32.57%,上浮30%-50%的贷款占比为11.33%,上浮50%-100%的贷款占比为12.68%,上浮100%以上的占比为7.84%。

虽然近期国债收益率下降,但这可能并不代表利率拐点已经出现。中信证券银行业分析师明明指出,银行存款决定了银行负债端的整体成本,进而传导影响至市场整体融资利率,如果没有银行存款基数的有效上升,预计市场利率拐点可能就没有真正到来。

另一方面,被央行以法定存款准备金形式锁定的存款高达20万亿元左右,约合各项存款余额的12%。这部分资金可获得1.62%的利率,虽然高于1.5%的一年期基准存款利率,但实际中执行的存款利率上浮幅度在不断加大,将增加商业银行的成本。

4月25日,中国人民银行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

在民生银行研究院院长黄剑辉看来,降准有助于缓减利率上行的压力。4月份的降准和放开存款利率上限几乎同步,形成了一定的对冲。

“存款准备金制度亟待‘回归正常’,”李扬表示,“现行异乎寻常的高法定准备金率是2014年前的‘权宜之计’,旨在冻结过剩流动性,现在外汇储备结束高增长、人民币双向波动,货币政策框架需要对应调整。”

结构性存款补位

屋漏偏逢连夜雨。早前对存款有替代作用的理财产品,因为资管新规打破刚性兑付,未来规模可能逐渐收缩,在表外回归表内的大背景下,存款更显重要。

根据《中国银行业理财市场年度报告(2017)》(银行业理财登记托管中心),截至2017年底,理财产品存续余额29.54万亿元,其中保本理财规模为7.37万亿元,占全部理财产品的24.95%,占比较年初上升4.51个百分点。

郭宁宁透露,面对激烈的存款竞争形式,农行将主要从客户建设、流量经营、联合联动等方面采取措施。此外,还将提升存款定价和久期管理,适当拉长久期,分层定价,通过精细化管理来进一步提升高质效存款竞争力。

目前来看,结构性存款是银行揽存的主力。据民生证券银行业分析师解巍巍计算,3月,中小行、大行分别新增2090亿元、2246亿元结构性产品。一季度中小银行、大行新增结构性存款占各项存款比重分别为49%、24%,而去年同期为18%、12%。

结构性存款是指其他存款性公司吸收的嵌入金融衍生工具的存款,通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品。

结构性存款在国内发展已接近20年,早在2002年9月,中国光大银行首先开始推行结构性存款业务,2003年外资银行开始在国内推出一些外汇结构性存款,随后四大行相继推出了汇利通、汇利丰、汇聚宝、汇得盈等结构性存款产品。

上海浦东发展银行资产管理部宋艳伟告诉界面新闻,在监管加强、存款紧张的背景下,结构性存款既属于表内存款,又可以通过提高价格增加吸引力。

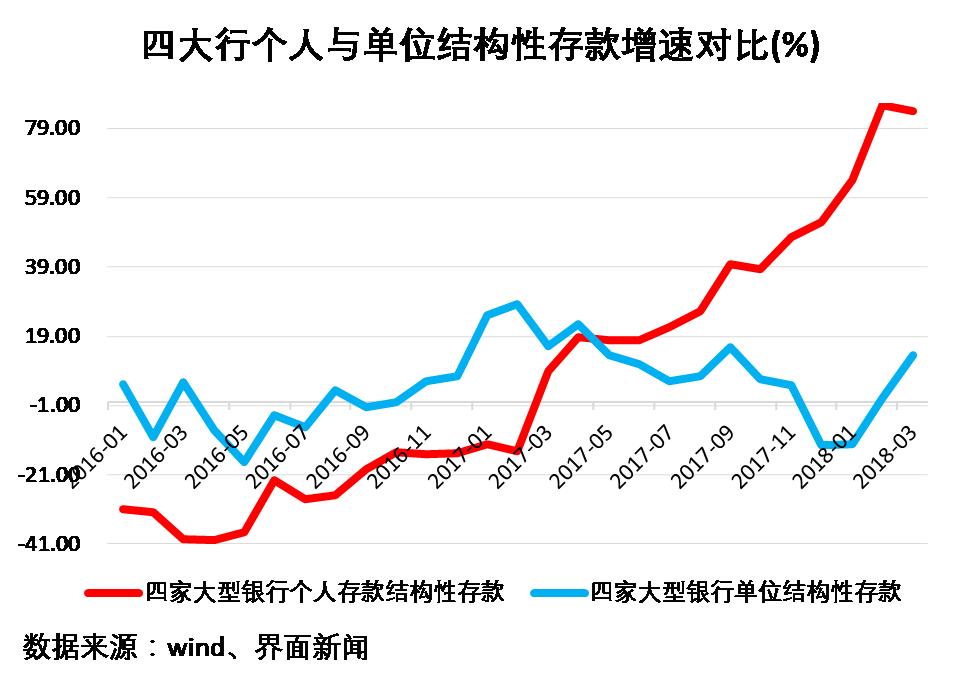

2017年以来,随着金融监管的加强,结构性存款的增长有所恢复,四大行与中资全国性大型银行的结构性存款增速由负转正并持续上升。进入2018年,增速进一步大幅升高,其中,个人结构性存款增长尤为显著。3月末,四大行个人结构存款余额同比增长83.9%、中资全国性大型银行同比增长60%、中资全国性中小银行同比增长75%。

分析师认为,在资管新规打破了刚性兑付的情况下,结构性存款对理财产品将有明显的替代效应。

“结构性存款可以通过衍生品市场实现额外收益部分的风险中性,无需承担刚兑的道德风险,”明明指出,“最终利率也取决于投资收益,并不在央行对存款利率水平的监测范围内。”

值得关注的是,零售存款业务也有潜力可以挖掘。个人结构性存款增速显著高于单位结构性存款已为此做了注脚。

中国建设银行行长王祖继在该行业绩发布会上称,“从建设银行来讲,现在按照过去传统的抓存款,这方面是比较乏力的。所以我们一直坚持零售优先的业务策略,通过零售业务发展,实现低成本资金保证商业运行,这是我们一个非常重要的策略安排。”

记者陈鹏对此文亦有贡献

评论