2018年5月10日晚间,贵人鸟(603555.SH)收到上海证券交易所《关于对贵人鸟股份有限公司2017年年度报告的事后问询函》,《问询函》具体内容如下:

“依据《公开发行证券的公司信息披露内容与格式准则第2号-年度报告的内容与格式》(以下简称《格式准则第2号》)、上交所行业信息披露指引规则的要求,经对你公司2017年年度报告的事后审核,为便于投资者理解,请公司从行业经营、财务数据等方面进一步补充披露下述信信息”。

问询函中,主要是针对贵人鸟多个异常的财务指标,从公司经营情况、对经销商支持情况、往来款项情况与其他财务信息四个方面,对贵人鸟提出问询,同时,要求贵人鸟方面进行补充披露,并解释原因及其合理性。

问询函一出,引发资本市场关注,同时让公众视线转移到了其业绩与经营状况上。

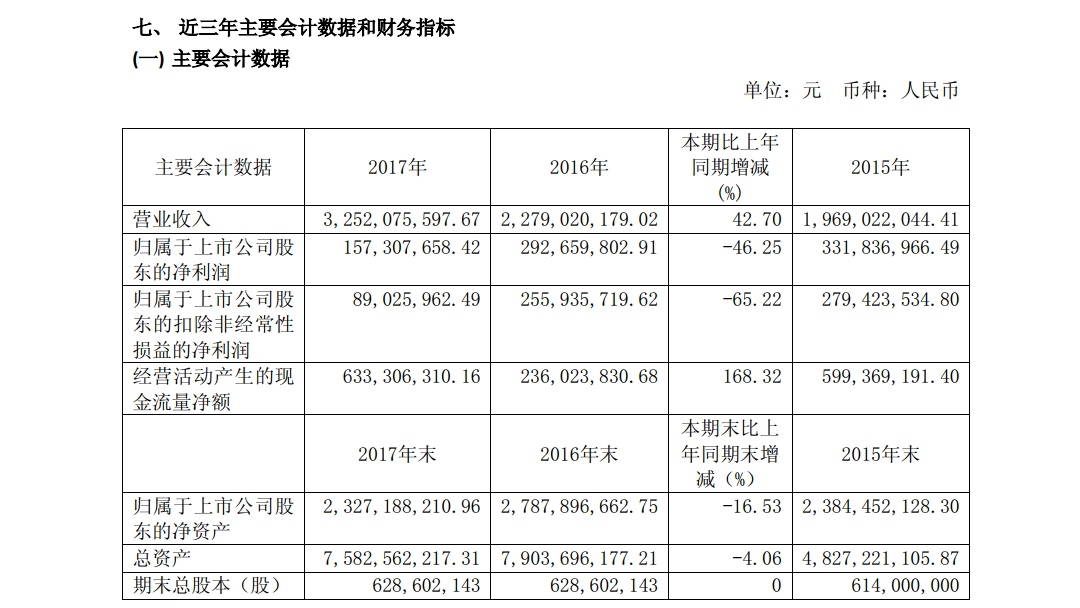

4月底,贵人鸟(603555.SH)公开了2017年年度报告,实现营业收入约为32.52亿元,同比增长42.70%,归属于上市公司股东的净利润接近1.57亿元,相较于2016年2.93亿元,降幅为46.25%.

2017年贵人鸟营收并未出现明显下降情况,反而呈上升趋势,但归属于上市公司股东净利润却大幅下滑,这意味着营收与净利出现倒挂情况。

对此贵人鸟方面表示,公司于上年度第四季度收购合并了杰之行及名鞋库,使公司营业收入及利润发生较大变化。

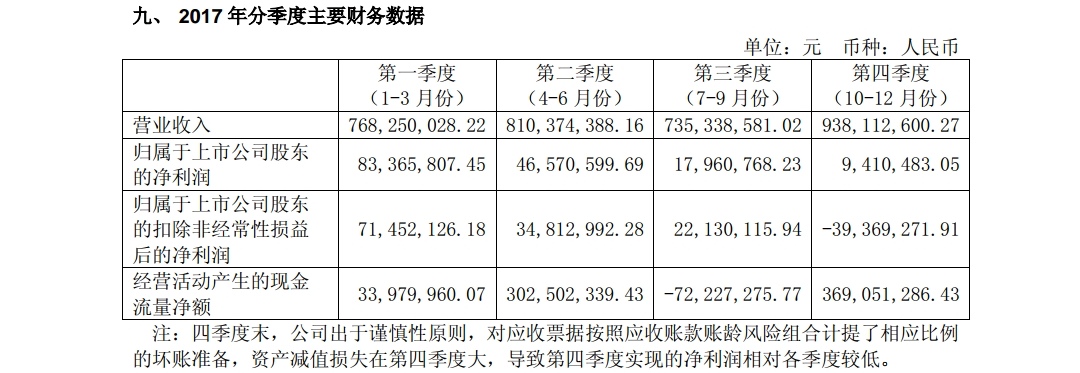

年报数据显示,报告期内贵人鸟分季度实现营业收入分别为7.68亿元、8.10亿元、7.35亿元、9.38亿元,实现归属于上市公司股东净利润分别为8336.58万元、4657.06万元、1796.08万元、941.05万元。

其中,扣非后归母净利润分别为7145.21万元、3481.30万元、2213.01万元、-3936.93万元,经营活动产生的现金流量分别为3398万元、3.03亿元、-7222.73万元、3.69亿元。

反观其2016年四个季度净利润,2017年四个季度净利润呈持续下滑趋势,且其四季度现金流量净额也有较大波动。

上交所对此提出问询:请公司补充披露:(1)营业收入未出现明显下降的情况下,四个季度净利润持续下滑的原因及合理性;(2)经营活动产生的现金流量净额波动较大的原因及合理性。

“从第一季度到第四季度,贵人鸟净利润都在下滑,说明其盈利能力在逐步恶化,”一位证券从业人士告诉《财经啸侃》特约、独家撰稿人王诣予,业务运营成熟的企业,每个季度的现金流都会相对平稳,若是波动加大,说明其业务运营能力有待提高。

数据显示,报告期内贵人鸟发生销售费用3.85亿元,同比增长89.27%,其中销售费用项下的工资及福利费用发生9920.68万元,同比增长130.34%;报告期末贵人鸟销售人员1538名,上年同期销售人员1424名,人数却只有小幅增长。

销售费用项下租赁费发生8781.71万元,同比增长381.17%;商场费用发生1109.03万元,同比增长354.35%。

员工数小幅增长,工资及福利费用却大幅增加,同时,租赁费和商场费用也呈大幅增长趋势,这些数据指标都表现异常。

对此,上交所在问询函中提出,请贵人鸟补充披露计入销售费用中的工资福利费用大幅增长同销售人员未大幅增长存在差异的原因及合理性;并补充披露租赁费及商场费用大幅增长的具体原因及商业合理性。

另外,数据显示,其他应收款中经销商资金支持期末账面余额为9027万元,但期初无该项其他应收款。

上交所在问询函中也就此提问,请贵人鸟补充披露:(1)对经销商提供资金支持的业务背景及商业实质、近三年公司提供资金支持的对象、金额及其变化的明细情况、报告期内资金支持的最高发生额;

(2)报告期内获得资金支持的经销商名称、成立时间、注册资本、年度销售额、是否存在关联关系、历史合作情况、货款结算方式及回款情况、退货政策与实际退货情况、各季度末商品库存情况;

(3)公司在临时公告中披露,由于资金支持期限短,综合考虑上下游合作关系,向经销商提供的资金支持未收取利息。请公司结合资金支持期限执行的具体情况及上下游合作关系,补充披露该项资金支持未收取利息的商业合理性;

(4)该项其他应收款的账龄计算方法、账龄结构情况、坏账准备计提政策、坏账准备计提金额、款项回收情况及可能存在的风险,请年审会计师发表意见。

年报数据显示,报告期期末应收票据期末余额3.65亿元,较期初余额2.01亿元同比增长81.48%,且期末应收票据均为商业承兑汇票。

对此,贵人鸟方面表示,报告期末应收票据余额之所以较期初大幅增长,是本期经销商采用票据结算增加所致;

同时,贵人鸟应收票据报告期内计提坏账准备8450.18万元。应收票据余额大幅增加,且其中计提坏账金额较大,令人质疑。

所以,上交所在问询函中提出,请贵人鸟结合相关销售合同及信用期情况,补充披露结算方式变化的业务背景及具体情况、应收票据大幅增长的原因及合理性,并结合期后回款及历史账款的回收情况,进一步分析坏账准备的计提是否充分。

年报披露,贵人鸟其他应收款期末余额1.95亿元,较期初余额4.45亿元同比减少56.10%。其他应收款中店铺押金保证金期末余额4835.92万元,较上年同期3181.97万元同比增长51.98%;报告期内实体门店数量净减少347家。

店铺押金保证金期末较期初大幅增长,但报告期内实体门店数量却减少高达347家,这样的财务指标存在差异,表现异常。

“请公司结合店铺押金保证金政策,补充披露店铺押金保证金增长同门店数量下降存在差异的原因及合理性”。上交所如此问询。

年报数据显示,其他应收款中期末余额前五名占比其他应收款余额的52.65%,预付款项期末余额1.03亿元,期初余额1.15亿元,其中期末余额前五名占比预付款项余额的56.80%。

对于其他应收款期末余额以及预付款项期末余额,前五名占有较大比例。

上交所在问询函就此提出,请贵人鸟补充披露余额前五名大额其他应收款的形成原因及业务背景、是否涉及关联方、款项回收进展及可能存在的风险;

同时,还要求贵人鸟补充披露余额前五名大额预付款项的形成原因及业务背景、是否涉及关联方、交易可能存在的风险。

数据显示,报告期内收到的其他与经营活动有关的现金发生4.37亿元,较上年4151.25万元大幅增长;其中往来款本期发生3.52亿元,较上年1634.15万元大幅增长。

对此,上交所提出问询,请贵人鸟补充披露该项往来款的发生对象、发生金额、发生时间、是否为关联方往来款、是否履行了决策程序及信息披露义务。

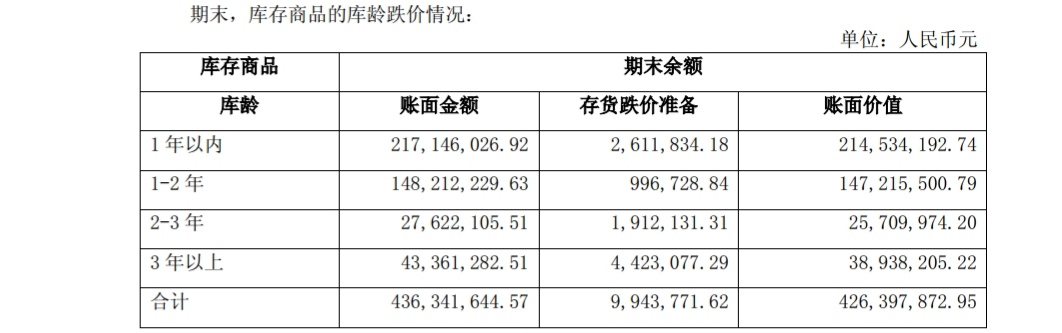

年报披露,1年以内的库存商品期末账面余额2.17亿元,计提跌价准备261.18万元,计提比例约1.20%;1-2年的库存商品期末账面余额1.48亿元,计提跌价准备99.67万元,计提比例约0.67%。

贵人鸟方面称,公司库存商品库龄较短,其中1年以内的账面金额占总体49.77%,1-2年占33.97%,库存商品积压风险较小。

然而,1-2年库存商品的跌价计提比,竟然低于1年以内库存商品计提比例,其会计操作的合理性令人质疑。

上交所对此发问,请贵人鸟补充披露1-2年库存商品的跌价准备计提比例低于1年以内库存商品计提比例的原因及合理性。

贵人鸟方面截止2018年5月11日并未对此问询函进行回复,也并未对多个异常的财务指标进行解释。

但是,上交所在问询函中提出要求,请贵人鸟于2018年5月11日披露本问询函,并于2018年5月18日之前,就上述事项予以披露,同时对定期报告作相应修订。

贵人鸟方面将如何回复问询函,并如何进一步对其经营状况及发展战略补充说明,已经成为投资者热议的话题。

评论