作者:王诣予

2018年5月13日晚间,龙大肉食(002726.SZ)发布了关于拟收购潍坊振祥食品70%股权并签署收购股权框架协议的公告。

公告表示,为顺应经营发展的需要,龙大肉食、与李凯、李向南、李振祥、薛治爱及潍坊振祥食品(下称“振祥食品”)于2018年5月13日共同签署了《收购潍坊振祥食品有限公司70%股权之框架协议》(下称“框架协议”)。

龙大肉食拟以自有资金收购李凯持有的目标公司30%股权、收购李向南持有的目标公司40%股权,公司合计从李凯、李向南收购李凯、李向南持有的目标公司70%的股权。

据了解,从2月底宣布筹划收购厦门银祥集团有限公司51%股权,到收购临沂顺发食品有限公司60%股权,再到5月13日晚间宣布振祥食品70%股权,不足3月的时间内,为“将公司生猪屠宰规模扩大到1000万头以上”的目标,龙大肉食瞄准了3家公司,开启买买买模式。

据悉,龙大肉食收购振祥食品70%股权,估值2.8亿元,全年屠宰生猪约为200万头。龙大肉食在公告中直言“收购可以增强公司的盈利能力和核心竞争力”,这也折射出了龙大肉食面临的业绩颓势。

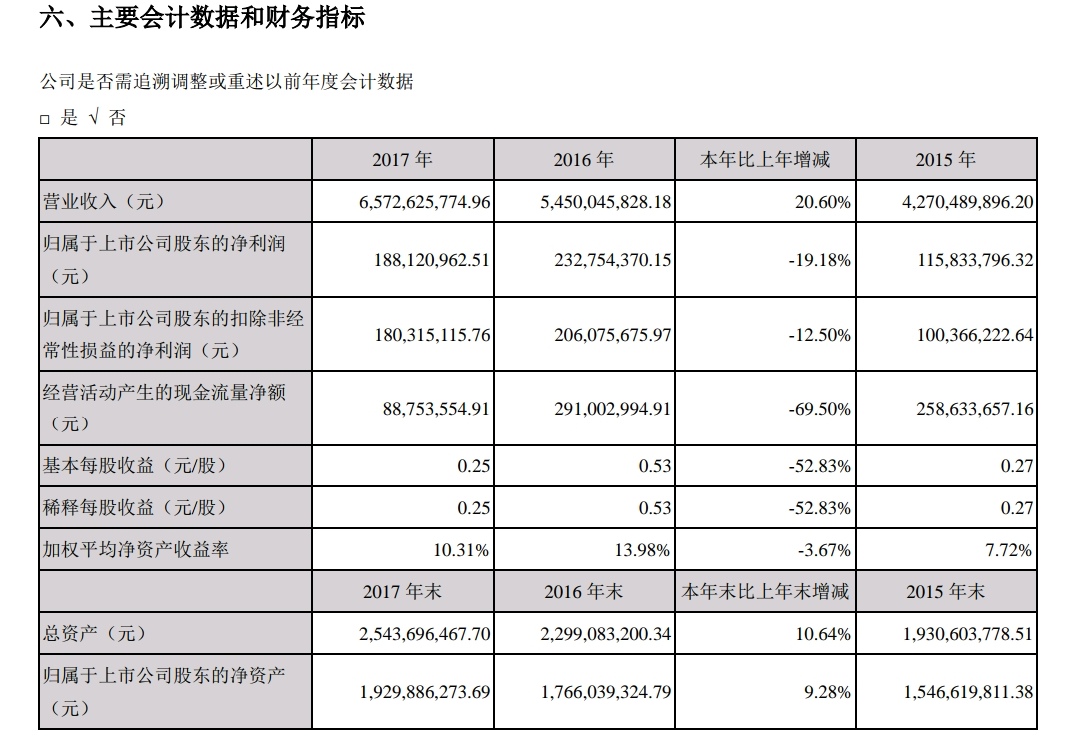

4月18日,龙大肉食公开了2017年年度报告,实现营业收入约为65.73亿元,同比增长20.60%,归属于上市公司股东净利润接近1.88亿元,相较于2016年2.33亿元,降幅在19%以上。

2017年,龙大肉食营业收入呈现递增趋势,但归属于上市公司股东净利润却出现下降,这意味着营收与净利出现倒挂现象。

公开资料显示,龙大肉食主营业务为生猪养殖、生猪屠宰和肉制品加工。其主要产品为商品猪、冷鲜猪肉、冷冻猪肉及肉制品。

经过多年发展,龙大肉食已经形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设为一体的“全产业链”经营发展模式。

年报数据显示,从分行业来看,龙大肉食的屠宰行业2017年实现营业收入55.20亿元,较去年同期增长21.47%,占整体营业收入中占比在84%左右。

对此,龙大肉食方面表示,公司采取拓展销售渠道、加强新客户开发能力等营销方法,以及稳定的产品质量,使得屠宰行业全年营业收入增加。

从分地区来看,山东省内2017年实现营业收入约为26.95亿元,较去年同期增长0.85%,增幅几乎可以忽略不计,占营业收入比重为41.00%;

但是,华东等其他地区2017年实现营业收入约为19.91亿元,较去年同期增加39%以上,占营业收入比重为30.29%;换言之,华东等地区成为龙大肉食去年收入增长的主要驱动力。

龙大肉食方面表示,得益于优质的产品和积极的市场策略,公司在华东其他地区的营业收入有了大幅的增长,公司正由区域性领导品牌向全国性一流品牌加速发展。

虽然2017年龙大肉食营业收入实现较大幅度增长,但归属于上市公司股东净利润仅为1.88亿元,同比下降19.18%。

业内人士向《财经啸侃》特约、独家撰稿人王诣予表示,2017年龙大肉食净利下降的主要原因为毛猪价格下降,导致屠宰行业与冷冻肉毛利率下降,这才会出现营收与净利倒挂的现象。

关于如何应对猪周期,龙大肉食董秘徐巍指出,公司作为一家集生猪养殖、生猪屠宰、肉制品加工和销售网络产业链于一体的食品企业,公司的优势在于能根据市场情况调节不同产品的销售比例,一般来说,当生猪价格持续上涨时,会导致公司冷鲜肉和熟食制品毛利率下降,此时公司会加大冷冻肉和生猪产品的销售比例;当生猪价格持续下跌时,会导致养殖环节和冷冻肉盈利下滑,公司将相应的加大冷鲜肉和熟食制品的销售比例。与同行业其他公司相比,公司可以通过全产业链优势锁定利润率。

分行业看,2017年,龙大肉食的屠宰行业营业成本为52.01亿元,同比增加22%,致使毛利率略微下滑;分产品看,冷冻肉行业营业成本为8.76亿元,同比增长75.08%,毛利率同比下滑10%以上。

2017年,屠宰行业营业收入占比83.98%,为龙大肉食主营业务,但屠宰行业的营业成本上升,毛利率下降,拖累了龙大肉食整体净利润,使其呈下降趋势,经营情况不容乐观。

目前,我国猪肉产量稳居世界第一位,约占世界总量的一半,生猪饲养量及人均猪肉消费量均位列世界第一。

根据国家统计局和农业部数据显示,2017年,全国猪肉产量5340万吨,增长0.8%;年末生猪存栏43325万头,下降0.4%;生猪出栏68861万头,增长0.5%。

2017年,全国生猪平均价格为15.37元/公斤,同比下降17.45%。在我国的肉类产品生产结构中,猪肉占整个肉类产量的比重一直稳定在64%左右,是肉类消费的主要来源.

面对如此的行业趋势,龙大肉食方面表示,公司将始终不渝地坚持“源于自然,传递新鲜”的品牌理念,凭借从养殖到加工到销售为一体的“全产业链发展模式”和以源头控制、质量体系、产品检测为核心的“食品安全保证体系”,为消费者提供“安全、放心、健康、美味、新鲜”的猪肉食品,致力于成为全国领先的猪肉产品供应商。

在原有业务方面,将继续扩大屠宰规模,重点发展冷冻调理肉制品业务,并且新建生猪养殖基地,加快市场渠道拓展,持续提高生产效率。在新业务规划方面,将大力发展餐饮食品供应链业务,扩充牛羊等产品品类。

龙大肉食方面表示,2017年,振祥食品年屠宰生猪量200万头,营业收入超过20亿元,本次收购交易实施后,能够快速增加公司生猪屠宰量和营业收入。

同时,此次交易将进一步增加公司在山东地区屠宰市场占有率,提高公司在行业上下游的议价能力,也是公司将生猪屠宰规模扩大到1000万头以上的重要举措。

通过本次收购振祥食品高达70%的股份,在行业毛猪价格下降的背景下,能够进一步扩大规模,为龙大肉食增加新的利润增长点,增强其盈利能力,增强品牌竞争力,扩大品牌影响力,将对其2018年经营业绩产生深远影响。

但是,不断扩张业务也需要大量资金支持,为此,龙大肉食透露,将根据当前发展及未来投资的资金需求,通过自有资金、商业信用、并购贷款和再融资等方式解决。

评论