市值风云APP原创作品 欢迎转发,转载需授权

作者 | 闲彦

流程编辑 | 刘博钰

一、业务概况

卜蜂国际(00043.HK)是一家主营饲料、养殖、及食品的农牧食品产业龙头,业务主要分布在中国以及越南。其中,中国市场占到总收入65.5%,越南市场占到总收入34.5%。

1

中国业务

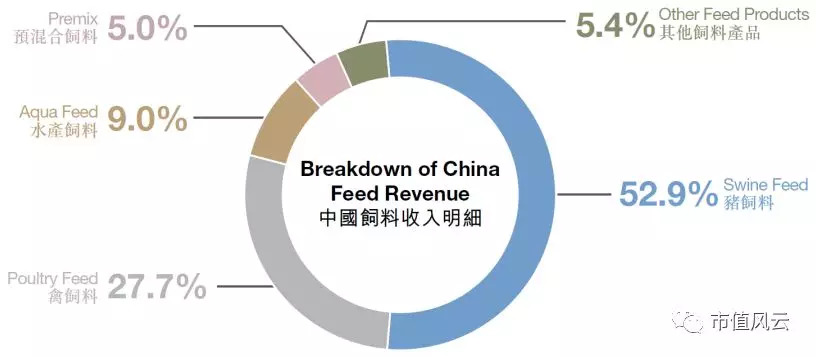

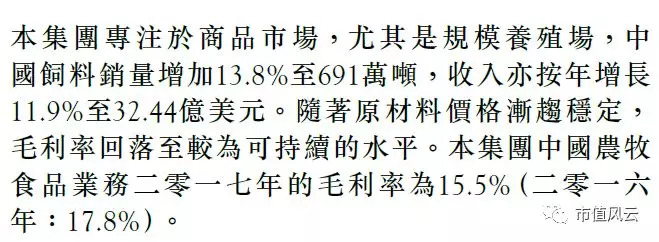

公司2017年销售收入较上一年度同比增长22%。饲料业务占比最高,2017年销售收入32亿美元,占到中国区总收入的88%。

公司于2015年开始切入食品板块,2017年全年为带来4亿美元收入。2017年,公司开始涉足养殖业,目前收入较少,仅为4500万美元。

对饲料业务做进一步细分,猪饲料占比过半,与禽饲料合计占到80%,居于主要地位。

2

越南业务

养殖业务规模相对较大,2017年收入10亿美元,占越南业务总收入的51%。饲料业务紧随其后,贡献超过8亿美元,占到42%。食品业务仅占到7%。

饲料板块当中,猪饲料占比近半,水产饲料及禽饲料分别占27%与22.5%。

二、市场焦点

2017年,公司在越南市场总收入下降13%。其中,养殖业务同比下降19%,是公司业绩走弱的主要原因。

根据公司相关披露,与养殖业务相关的生物资产主要包含三类,会计处理方式与国内畜牧企业类似:

(1)育种禽畜及蛋鸡:

育种猪,育种鸡,以及蛋鸡。作为生产性生物资产,对应会计处理方法是成本(生长周期产生的所有成本)减去累计折旧及减值损失。育种猪自繁殖期起24-36个月内、育种鸡及蛋鸡自繁殖期内12个月内,扣除剩余价值以直线法计提折旧。

(2)当期禽畜:小猪及育肥猪。

作为消耗性生物资产,采用公允价值减处置成本列示。

(3)其他生物资产,比如水产。

其中,2017年年底,“当期禽畜”账面价值3亿美元,占总生物资产的71%。所以,毫无疑问,市场上猪肉价格的走势将对公司越南业务产生直接影响。

三、猪肉价格

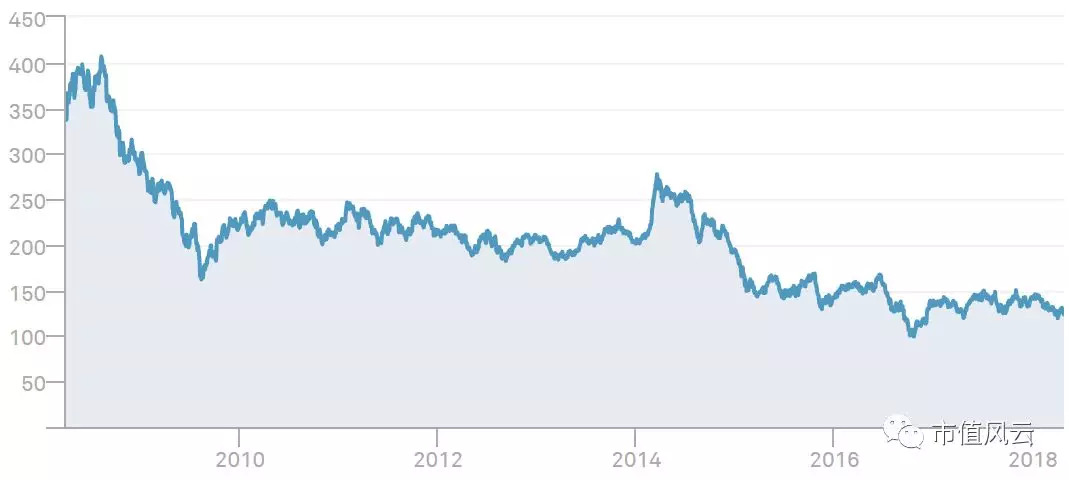

由于越南市场没有直接反映猪肉价格的指数,而旨在熨平中国“猪周期”的大连商品交易所生猪期货也才在今年2月获证监会批复,我们只能通过全球猪肉价格走势来展开分析。

下图为S&P GSCI瘦猪肉过去10年间走势,可以看出自2016年以来全球猪肉价格进入低位,国际市场并不乐观。

再来看中国。首先要知道,中国人民以全球1/5的人口吃掉了全球过半的猪。说全世界的猪和养猪专业户都要看中国人的脸色一点儿也不为过。

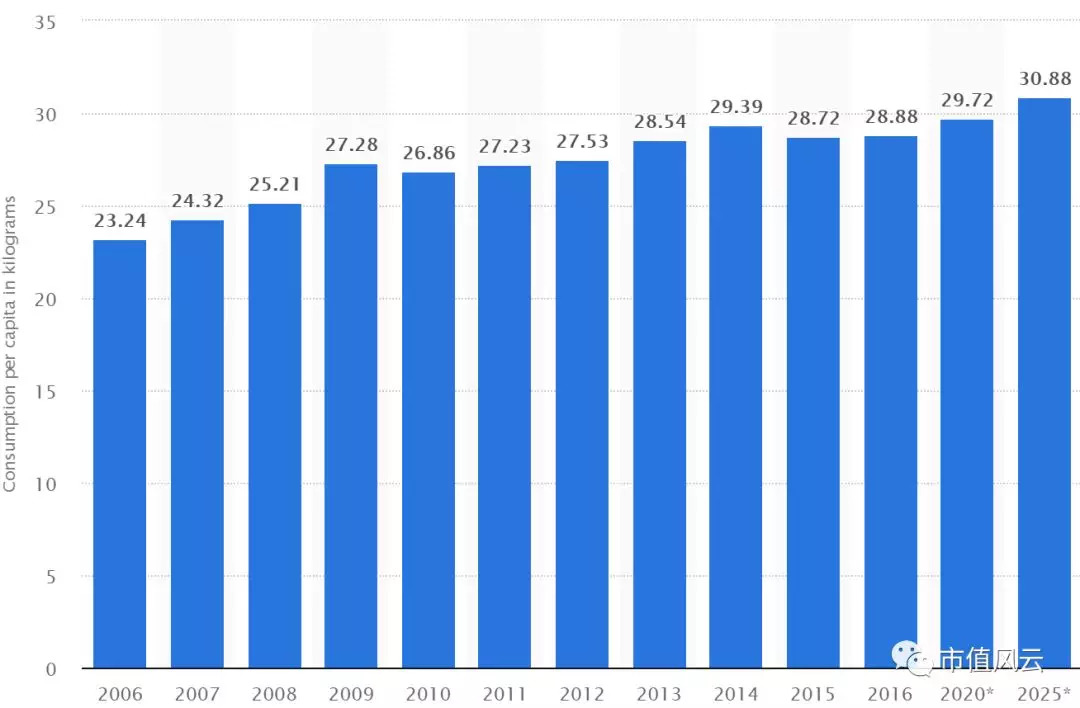

越南和我国一样,动物蛋白的主要来源也是猪肉。2016年,猪肉占越南国内总肉类消费的2/3,人均年消费猪肉29公斤。

而同期,我国人均年猪肉消费量约为40公斤。这一数字已经维持数年,增长乏力。

对照中国市场,那么越南是不是还有潜力可挖呢?答案并不乐观。

根据Statista提供的相关数据,预计到2020年,越南的人均消费量也就比2016年高出1公斤。即便人口预期增长500万人(来源:PopulationPyramid.net),那增量也仅有15万吨,占2016年需求量的6%。

(来源:Statista)

内需不振,那进出口状况如何呢?

由于与中国接壤,中越两国一直以来有互市传统。繁荣时期,越南每天通过边境向中国国内出口3.3万头生猪。但是自从2016年5月份过后,交易逐步减少,到2016年11月这一市场彻底关闭。连同越南猪肉进口量逐步加大(基数较小),都导致越南国内猪肉市场进一步恶化。

这在公司2016年财报中也有体现:

据咨询机构ipsos估计,2016年,越南生猪供给约400万吨(5400万头生猪),而同期需求仅约250万吨(3600万头生猪),面临严重的供给过剩局面。

据相关报道,2017年年初,短短几个月内,越南猪肉价格从US$1.76/kg一度曾下跌到US$0.88/kg,跌去一半,而很多农户的盈亏平衡点却大约在US$1.5-1.6/kg上下。

接下来自然是艰苦的去库存、供需再平衡。越南农业部预计2017年前9个月,生猪存栏量下降了10%,到2017年年底养猪户数将下降1/3,这当中也有部分原因是越南北部发生的口蹄疫。

其实,越南目前经历的我们都基本经历过。尤其是经历了多轮猪周期的广大中国农户应该深有体会,想打二师兄的主意真不容易!

四、财务与运营分析

简单了解完猪肉行情,我们重点先来看公司的盈利状况。

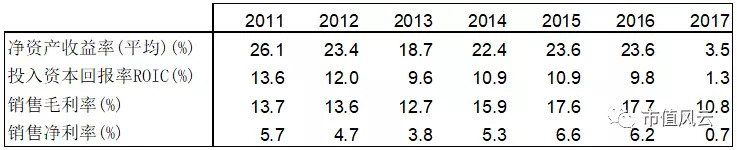

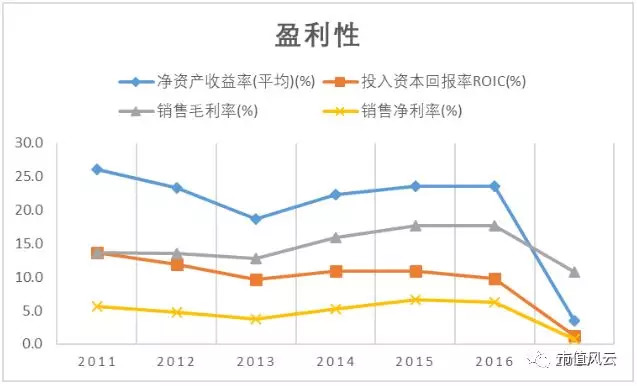

公司2017年的业绩可以用断崖式下跌来形容,平均净资产收益率从维系多年的23%附近跌至3.5%。投入资本回报率也从10%左右跌至1.3%。

同样,2017年,公司销售毛利率同比下跌7%,净利率也仅剩0.7%。

做一个简单的杜邦分析,2017年,公司总资产周转率的下降被权益乘数的升高抵消掉一部分,显然最终净资产收益率下降的主因还是净利率的下滑。

同时也不难看出,公司所在的农牧食品产业由于先天利润率较低,所以要实现较高(如20%)的净资产收益率,财务杠杆一定是要带够。

接下来我们还是回到公司销售状况。

读财报时,风云君建议大家秉持 “trust, but verify”(信任,但求证)的态度。这是我们避开问题,找到好公司的第一步。

回到卜蜂国际,我们需要回答的核心问题:猪价下跌是业绩下滑的主因吗?实际上,找准核心问题也是我们后续跟进一家公司的业绩、乃至提前做出预测的最简易方式。

先做排除法,从中国市场开始。由于中国市场的主要产品是饲料,我们在管理层讨论与分析部分找到了下面这段叙述:

收入增长11.9%而销量增长13.8%,也就意味着饲料单价同比仅降低1.7%,这样看来中国区业务总体平稳。

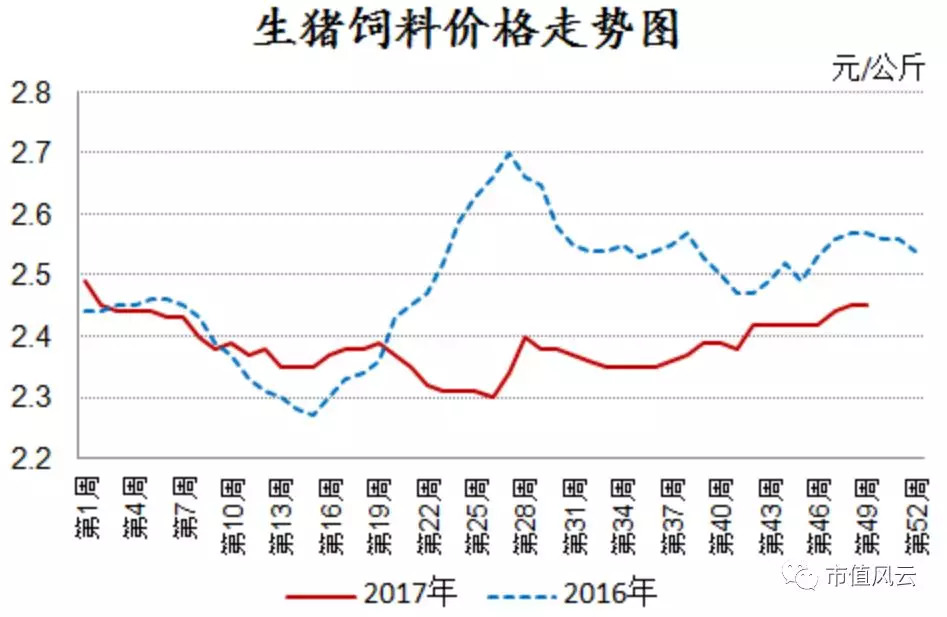

选取当中占比过半的猪饲料为例,销量上升21.1%的同时收入上升18.1%,也就是说单价下降2.5%。我们查到中国2017年生猪饲料价格走势图。由于两国农牧市场具有较高关联性,我们基本可以判断公司披露与市场吻合。

(来源:养猪第一网)

那么剩下的我们来看越南市场。据公司披露:由于生猪价格急跌,公司越南业务毛利率从17.4%下跌至1.9%。

先看饲料业务,销量下降7%而收入下降6.9%,显示销售单价仅有微跌,运行平稳,可以省去进一步研究。食品业务规模仍较小,也省略。

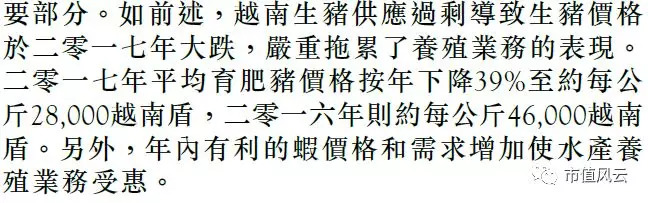

来到占比最大的养殖业务,主要指生猪业务。生猪单价下降了39%。结合该板块收入下降19%,可以得出同期生猪业务销量较2016年上升了33%。

由于公司财报中没有任何关于销量的直接数据,这个数据如何求证呢?

你一定猜到了结局——这当然难不倒风云君!

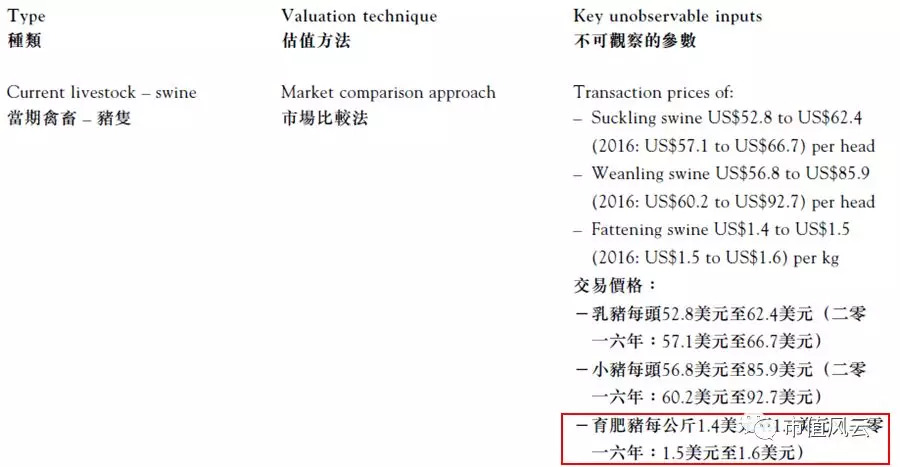

找替代指标。公司的生物资产是以公允价值减处置成本进行披露。我们忽略处置成本,公允价值是按照市场比较法得到的。还是以生猪为例,相关单价的估算参数显示,2017年育肥猪每公斤1.4-1.5美元,比2016年采用的单价降低了大约7%。

那么,结合“因销售而减少”的生物资产总金额相关数据,我们就能得出销售量的增幅。

高亮部分为2017年“因销售而减少”的猪的公允价值:

高亮部分为2016年“因销售而减少”的猪的公允价值:

所以,2017年,育肥猪以公允价值计,较上年披露合计销售金额增长21%。结合单价降低7%,推算销量增长30%,与要验证的33%基本吻合,披露数据真实可信。

另外,前面提到,市场上报道部分小型养殖单元的成本线在US$1.5-1.6/kg,公司将市场公允价格定在US$1.4-1.5/kg这个区间来计量生物资产是合理的。

我们再回看整个越南市场,由于猪肉单价下跌39%,公司养殖业务收入降低19%,显然公司通过加大销量的策略降低市场不利对总收入的影响。

风云君判断由商品价格下跌引发的业绩变脸往往很难看,主要是由于成本具有刚性所以很难大幅同比变动。我们再来简单求证。

2017年,公司越南收入19.46亿美元,毛利率1.9%,对应销售成本19.1亿美元。2016年越南收入22.5亿美元,毛利率17.4%,对应销售成本18.56亿美元。显然,由于销量增加,销售成本同期不降反升,与我们的判断一致。

至此,风云君认同公司对2017年业绩大幅下降的说明。

五、经营状况

我们来看公司的现金循环周期。

不难看出,作为越南农牧食品产业领域巨头,公司的运营效率毋庸置疑。在流年不利的2017年,公司存货周转率进一步加快,连同应付账款周期的拉长,不仅抵消了应收账款天数延迟3.8天的影响,最终还将现金循环周期进一步压缩,成绩显著。

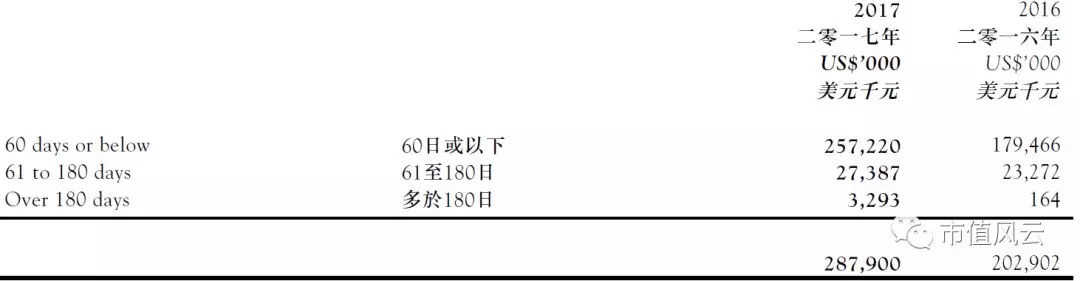

以应收账款为例,公司2017年应收账款在60天及以内的占比89%,而2016年同期占比为88%,二者基本持平。

风云君认为公司的经营基本面仍然稳健。

再来看现金流状况。

公司通过经营活动创造现金流的能力强劲,过去7年间除了2017年受市场环境影响出现净流出外,其余年份无论从绝对金额还是对当期净利润的占比,都很优秀。

从资本开支项目来看,公司过去几年仍在马不停蹄开展固定资产投资,主要是工业厂房和机器。后续资本开支情况值得关注。

理论上,最终带给股东的自由现金流并不理想。那么实际分红情况如何?

可以看出,过去几年公司的分红占当年利润比例都超过一半,彰显了一个负责任的国际化企业的价值。即便是2017年归母净利润仅有4200万美元,公司分红还是达到了7000万美元。

借钱也要保障股东分红,这是国际上传统行业成熟企业的打法。

总结

当前的市场环境对公司业绩构成挑战。今年4月19日,公司发布盈利预警,一季度归母净亏损为300万美元,主要原因自然还是脱离不开越南猪价行情。

风云君认为,卜蜂国际饲料+养殖+食品的商业模式具备较强的抗周期性。公司基本面稳健,值得关注。

作为养猪行业投资者,对公司长期价值的判断分歧主要在于生猪市场的供大于求、需求不振到底属于长期性还是周期性?

周期性自然不用多说,等风来就是。那么如果是长期性,怎样的企业才能生存下来、甚至活得更好?市场出清往往带来行业集中度的提高,对龙头是否长期构成利好?

这得靠投资者得出自己的结论。

说明:不持有任何头寸。

END

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

评论