很多人觉得买了百万医疗险就万事大吉了,只要进了医院就能像医保一样,把看病钱统统报销。

毕竟产品介绍说得好:低保费(一顿饭的价格)、高保额(200万起底,癌症或者重疾医疗保额翻倍)、报销内容不限医保目录、报销比例100%。

这难道是要跟大家说百万医疗险只是写得好,深挖却全是坑么?

当然不是。

百万医疗险保障上确实如产品介绍所言,即使对照条款跟合同,也没有冲突的地方,只是在投保跟理赔时,我们常常会忽略一些细枝末节,让理赔变得很难。

1 忽略年度免赔额

所谓年度免赔额,指的是在一个保单年度内,免赔的额度,只有超过了这个额度的治疗花费才能报销。

举个例子,现在百万医疗险普遍的保障期是1年,免赔额是1万,那么在这一年的保障期内,某人住院治病医保报了1万元,自费支付了2万元,则其可通过百万医疗报销:2-1=1(万元)

医保报销的费用是不计入免赔额的,而年度免赔额可以累计。

比如某人一年内发生了三次住院,三次扣除医保报销后,自费花费分别为:4000元、5000元、5000元,那么这三次的花费可以累计进入免赔额,此人可以在第三次住院后获得理赔金4000元。

可能有菜友就要说了,自己一年哪里来那么多的住院、门诊手术花费?

没错,百万医疗这么高的保额,与对应的免赔额本来就不是为了应付一般的疾病,只有在严重意外、重疾、严重慢性疾病等情况下才会使用到。说什么住院就赔,真的是想太多了。

所以像我昨天给大家说到的乐享一生、好医保·长期医疗,这种5年、6年内共用1万元免赔额的医疗险,要好好珍惜。

2 就医时未使用医保结算

投保的时候大家都会记得自己有医保,那就按照有医保的标准投保,保费还比较便宜,理赔的时候却念着百万医疗可以赔,自动把医保忽略掉。

实际上,是否使用医保结算医疗费用,对医疗险的理赔额也是有影响的。

按照有医保的标准投保了百万医疗险,但是治疗时未使用医保结算,按照规定,只能报销治疗费用的60%。

想100%报销?那入院的时候可要跟医院说清楚,用医保。

当然,那些按照无医保标准投保的人群就没有这方面的烦恼了。

3 出险涉及免责条款、不赔项

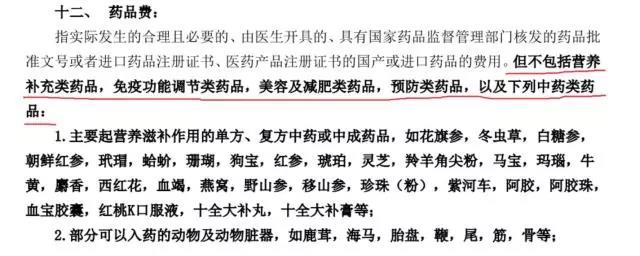

百万医疗险在条款中明确说了,有住院医疗、特殊门诊医疗、门诊手术、恶性肿瘤/重疾医疗四大保障内容。

各自对应的项目里还有一些细则,比如住院医疗里含有膳食费、手术费、药品费等保障,在这些保障里,专门列出了不赔项,并做了字体加粗提示,详情见图:

(上面两张为尊享e生条款截图)

这部分的花费,是不赔的。

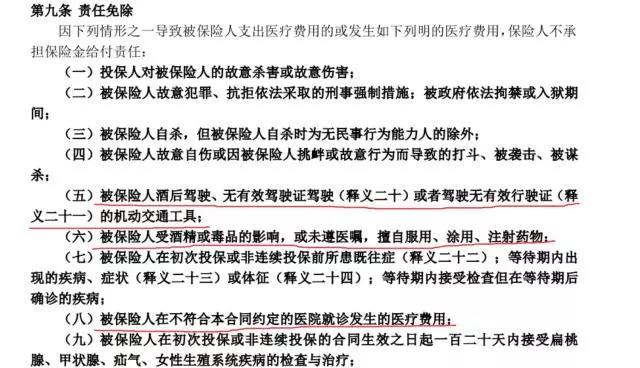

我们再来看看百万医疗险的免责条款。

所谓免责条款,也称责任免除,就是涉及到这部分条款中的出险情况,保险公司是不赔的。

为了便于大家查阅,保险公司这些内容都根据监管要求,做了字体加粗提示,可见下图:

(上图为尊享e生条款截图)

要是发生了这些情况,保险公司也是不赔的。

很多时候我们只注意保障,却忽略了最关键的不赔部分,在线投保的时候,页面上都有条款的阅读跳转页面,实物购买的时候也可以跟工作人员索要条款阅读,自己都不上心的话,真的怨不得保险公司。

4 未如实告知过往病史

未如实告知过往病史已经是个老问题了,其实很多时候不是被保人故意隐瞒,而是有些病症、手术过去很多年了,或者目前存在隐患但并不影响正常生活,就觉得没有说的必要,另外就是拿不准什么该告知,什么不需要告知。

然后理赔的时候毫无悬念就被拒了。

实际上,在线投保的话,仔细看看产品介绍是可以避免这种情况的。

菜保教大家注意两个地方:

一个是投保须知,明确不保的情况会列明,比如大小三阳、乙肝病毒携带等,要是有这种情况的话就不要坚持线上投保了;

另一个是健康告知,健康告知中会列举一些病症,如果有沾边的病症,就要告知了。

关于健康告知应该告知些什么内容,可以戳这里查阅详细情况。

百万医疗险有他的价值所在,但我们在看到他优势的同时,也要注意到产品规定中的不保项。很多所谓的保险大坑但凡我们多花些时间看看条款,根本不足为惧,奈何我们总是缺少耐心。

别听广告说那些有的没的,条款跟合同才是真相,而且不会骗人。

评论