文/艾振强

限价政策下,深圳出现了少见的住宅甚至豪宅转租现象。“10年租金180万”的万科翡翠书院,1个月超过80%的综合出租率,证明做出租赚钱并没有那么难,但很多由售转租的项目,租不过是权宜之计。

当然,乘着政策的东风,越来越多的房企加入做租赁的行列。除万科、碧桂园、保利、龙湖、旭辉等外,最近恒大也大举进入长租公寓领域。

无论是一个人还是一个企业的命运,想成功当然要靠自我奋斗,但同时也要考虑到历史的进程,而大力发展租赁房市场,就是当下的历史进程。所以,现在的问题不是要不要干,而是应该怎么干。

陈劲松表示,房地产的独角兽最有希望诞生在轻资产运营的长租公寓业务中。最大的分散式公寓运营商,链家自如到今年底管理规模会超过100万间,而开发商端集中式公寓(相比于分散式,集中式更有优势)管理规模超10万的都还屈指可数。未来,这一状况会被碧桂园、恒大、万科等房企改变吗?

开发领域,碧桂园、恒大、万科、保利、融创等,都是大家争先学习的标杆。长租公寓,又有哪些可学的呢?能学吗?

1

租赁住房利好政策不断

第一梯队都已经在干了

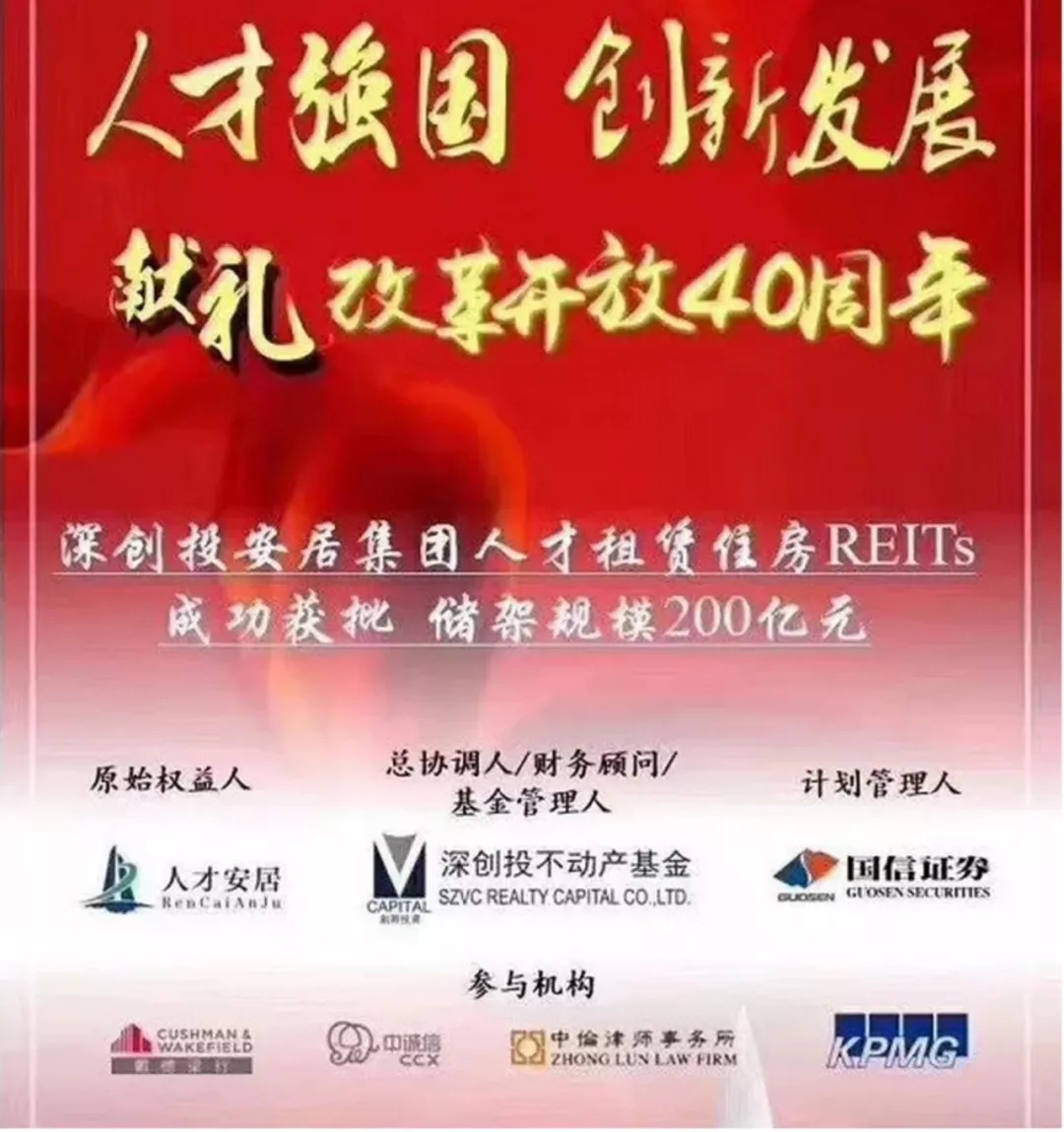

5月11日,全国首单人才租赁住房类REITs产品获批,发行规模200亿元,再度刷新住房租赁融资规模记录!

2018年2月至今短短三个月的时间,住房租赁资产证券化产品已发行了近10个!这与明源君此前的预判一致——2018年,政策对租赁的支持会更给力!

十三五期间,深圳将增加供应100万套租赁用房,人才住房筹集建设18.1万套。人才安居集团通过本次发行的租赁住房REITs 将加速人才租赁住房的扩张。

而早在5月2日,恒大集团发布首单住房租赁ABS产品,规模高达100亿元这。意味着恒大正式宣布进军住房租赁行业!自此,第一梯队的房企全部进入了住房租赁领域。

当前,租金收益率低是因为房价太高,而房价高一是因为土地成本和税金高,二是资金利息高,三才是开发商的利润。

目前,为支持租赁住房的发展,政府无论是在土地出让还是银行贷款方面都给出了不少优惠政策。

比如今年南京预计供应600公顷商住用地,其中租赁住房用地有望超过180公顷。此外,南京还将多渠道新建或筹集租赁房源,例如对部分低效的工业用地、办公和商业用房进行改造,建设成为租赁住房;集体土地入市建设租赁住房、建设人才安居租赁住房等,多管齐下增加租赁房源供给。

来源:房天下

最近杭州推出第7宗纯租赁住房用地成交,成交楼面价2772元/平米,与当前富阳区的二手房价相比,这个价格算很低的了。

此外,传统的银行对租赁住房发展给予了大力支持。早在去年底,仅交通银行广东省分行与多家房企及住房租赁平台签署住房租赁战略合作协议,给予了包括万科、保利和佛山市建鑫住房租赁有限公司在内的签约主体合计超过1500亿元意向性授信额度,专项用于金融支持住房租赁业务发展。加上其他几大行,截至目前,银行对租赁企业的意向授信已突破万亿规模。

2

碧桂园、万科、龙湖、旭辉

切入长租公寓的方法略有不同

但都是大手笔,奔着前三去

当前,发展租赁市场已经上升到国家层级,在政策的扶持和鼓励下,拿到大额融资的开发商或品牌公寓将会加速扩大规模占据市场!

当不少房企还在犹豫要不要做,或者到底该怎么做的时候,碧桂园、万科、恒大已经开始抢跑。

1、碧桂园要造长租城市,万科志在进入全球最大的住房租赁企业行列

碧桂园、恒大、万科是传统开发领域的巨无霸,在租赁住房领域的野心也不小,一上来都是大手笔。除恒大的做法尚不清楚外,碧桂园、万科都是采取自营的模式。

万科在年报中披露:截至2017 年底,已在全国29个城市开业96个项目,已开业房间数超过3万间,获取房间数超过10万间。2018年计划新获取10万间以上租赁住宅,新开业5万间以上。

在今年的业绩发布会上,郁亮明确提出一个目标,要进入全球最大的住房租赁企业行列。

“德国的住房租赁是全球有名的,德国最大的租赁企业,大概是33万间公寓。我们用三年左右的时间,有机会赶超他”,郁亮如是说。

碧桂园于去年5月成立长租事业部,并先后在北上广深、武汉、厦门等一、二线城市落地项目。去年12月20日,召开长租品牌“BIG+碧家国际社区”的发布会,并宣布在三年内造100万间长租公寓!

3年内要推出100万套租赁房源,基于传统的长租公寓运营方式(比如去外面拿楼,或者每个项目拿出一部分做租赁)很难实现,但碧桂园没打算按套路出牌。

第一,碧桂园背后跟着众多的开发商,这些开发商有大量的自持项目需要消化,很可能会按照碧桂园的路径进入长租公寓市场。

第二,前不久,碧桂园长租公寓公司总经理杨鹏在2018租赁地产(公寓及办公)行业高峰论坛上明确表示:“一间一间去拿房,给我们十年也做不出来,如果造城的话,几个城、十个城就可以了。”

2、保利、阳光城等与其他公寓运营商合作,自身仅提供房源

明源君在此前的多篇文章中已经谈到,公寓运营跟开发完全是两码事,需要独立拉团队来做才行。一些房企想干长租,但又不想像碧桂园一样成立专门的事业部,那就可以跟市场上较为成熟的公寓运营商合作。

比如,保利、绿城、阳光城负责提供房源,公寓运营商负责运营、管理。

以阳光城为例,其与寓见合作,阳光城提供房源,标准化运营和项目管理则由寓见负责——包括售前咨询、预约看房、审核咨询、签约到售后的维修、保洁、换房等服务。

3、通过战略投资,入股长租公寓运营商,既能赚钱,又能深入学习了解

前段时间,明源君跟不少百强房企的高管深度对话,问及在租赁领域的布局,他们有的已经在介入,有的还在观望,但没有说不做的。观望是因为还没有看清楚想明白。问及模式清晰以后怎么办?他们的答案是收并购。

比如,在开发领域擅长收并购的融创就是这么干的。此前,孙宏斌的观点是,开发领域都还有大把的机会,干嘛要做重资产持有呢。去年,上海融创壹号院酒店式公寓产权就以10个亿卖给了盛煦地产。

可是,自己不亲自上阵做,不代表不可以通过其他的方式介入。

今年1月16日,链家自如宣布获得40亿人民币A轮融资,跟投机构中就包括融创,是其中唯一一家开发商背景的投资人。

早在2017年底,自如就在9座城市管理50万间房源,累计服务120万名自如客。融创相关负责人认为,未来长租公寓有着广阔的市场空间。通过对自如的战略投资,融创不但可以获得财务回报,更重要的是,融创将由此进入长租公寓行业,深入学习了解。

3

房企想要做长租公寓

可以向标杆学习以下四点

随着开发商携大笔资金入市,一些小公寓运营商有点心慌。比如新派公寓的王戈宏就在某次公寓论坛上表示,这个世界上没有钱干不了事,有钱是坑你能过去,没钱不是坑也被你踩出坑。

开发商确实有资金优势,但资金有不能解决所有问题,当生意模式复杂到一定程度时,最后决定胜负的还是两件事,一是运营,二是产品。这些开发领域的标杆,在长租公寓领域的一些做法也值得学习。

首先,模式上,采取轻重资产结合,轻资产做规模,重资产做盈利。

传统的开发领域,房企为了快速做大规模,合作开发、小股操盘等都是非常常用的方式。说白了就是用尽可能少的钱,办尽可能多的事。

在长租公寓领域同样也是这么个逻辑。相比一般的公寓运营商,开发商确实十分土豪,但如果全部都自持,也是难以承受之重。毕竟,很多房企的负债率都不低。对于房企做长租公寓的模式,“轻资产做规模,重资产做盈利”的观点似乎已成为共识。

万科泊寓轻重资产比例55:45。

轻资产模式主要从当地国企、政府、村集体等手中,获取废旧厂房、办公楼或住宅楼,并将其装修改造成为整栋公寓的方式出租,承租期一般在10~15年。这种模式下,通常5年左右可以收回成本。

重资产模式则是收购物业,或者自建项目并装修改造及公寓运营管理。重资产项目通常需要十几年、二十年才能实现盈利,但可以享受资产增值。

碧桂园100万间也并非全部自建,其中部分也会从市场上去拿房。比如,去年江苏银行就为碧桂园收购轻资产长租公寓项目提供了2500万的装修贷款。

其次,城市选择上与开发业务布局重合,项目要临近地铁或公交站。

到今年末,自如今年管理的房源数会达到上百万间,是名副其实的巨无霸。开发商普遍采取的集中式公寓模式,更有优势,目前还没有一家达到10万间(投入运营的)的量级。

对房企来说,其有不少房源是自己项目上的,比如拿了自持地块,因此,公寓的城市选择上要跟开发业务的布局重合,如此才能产生协同效应。

比如,万科泊寓布局城市均是万科进入的城市,龙湖冠寓、旭辉领寓布局的城市也大都是前期已经进入的城市,而且主要是重点一二线城市…

当然,部分三线城市也可以去,比如世联行已经在三十余个三线城市布局,租金收益率也并不低,但如果房企此前没在当地布局,就比较被动。

特定的城市里面项目要临近地铁或公交站,通常步行时间不应超过15分钟。当然,随共享单车普及的区域,上述距离可放大到30分钟以内。

泊寓、冠寓、领寓在一二线城市的长租公寓项目,大都会考虑在其方圆2千米的有大型科技园的区域选址。

再次,小户型要做出大空间,同时根据客群需求,不断细化产品线。

虽然房子是租来的,但生活确实自己的。年轻人对品质居住需求不断提升。明源君看过深圳的不少公寓项目,有些就是城中村农民房改造的,价格比几米开外的农民房贵了一倍,但入住率依然很高,甚至遇到有在深圳买了房的单身,放着自己的房不住,却搬到公寓里面去住的。

当然,大多数年轻人的经济实力有限,无法租太大的房子,一般在30平米左右。比如最近碧桂园在东莞创意谷正式运营的长租公寓,户型包括18平米及23平米的单间,以及38平米的一房一厅套间,租金从每月1235元至2155元不等,可以满足不同消费水平年轻人的居住需求。

这么小的户型,要同时满足居住、独立卫浴、晾晒、收纳等,不是一件容易的事情。某公寓大佬就吐槽,在国内很难找到合适的设计师来设计公寓的户型,因为这些人都做大house做习惯了!

为了让租房也很体面,有品质感,领寓20平米的小产品能做出四五十平米的场景空间,比如拥有步入式更衣间、小阳台等。

大多数公寓面向的客群有几类,因此还要有自己的产品线。通常按照中低端和高端来进行分类。比如龙湖的豆豆和松果是中低端,核桃是高端。万科的泊寓是中低端,峯汇是高端……

长租公寓的客群研究方面,旭辉领寓做得比较出色,其专门设立了客户研究部门跟旭辉地产集团(请了为500强做服务的客研公司为地产产品的客户画像)衔接,拎出租客的画像,然后研发相应的产品满足他们。

目前,领寓已经打造了三条产品线,其中博乐诗服务公寓满足中高端企业精英和商务出行人士,柚米国际社区满足白领人群,菁社青年公寓则提供给初入社会的年轻人。

最后,通过复合业态,既赚取增值业务的收入又提供一种生活方式。

租赁,不止是提供一个居所,更是提供一种生活方式。比如,住在长租公寓里的人更容易找到对象,因为都是同一类人,很容易产生共鸣。这里面,其实也蕴藏了很多除租金以外的收入。因为人们往往对租金很敏感,对租金以外的花销却不那么敏感。

对于碧桂园操作长租公寓的细节,杨鹏在某论坛上指出,以房屋租赁REITs为资金来源,房屋租赁为基础,打造拥有公寓、产业、文旅、商业、办公等全套体系的全业态租赁城市……

一般的房企干不了长租城市,但做复合业态是没问题的。这个其实碧桂园也已经在干了。最近,其宣布已与小米有品达成深度战略合作,跨界合作新零售。

小米有品是小米公司旗下以品质生活为中心的精品生活购物平台,也是小米“新零售”战略的重要一环。双方联手打造了全场景“有品智生活”样板间、功能丰富的休闲公区。东莞方程创意谷店263间房标配空调伴侣、智能家庭礼品装等智能家居产品。未来还计划打通粉丝交换入口,只要碧家租客看中某款有品产品,便可扫码了解、获取专属特惠,一键购买。

来源:明源地产研究院

评论