在2017年TOP10房企中,融创和龙湖是业绩同比增速最高的两家房企,业绩增速分别达到了141.3%和81.8%,行业排名也分别上升了3位和5位,是我国房地产市场上民营企业高速发展的典型代表。而精准的城市布局战略,是这两家标杆房企业绩高速增长的核心关键,二者均聚焦城市群及核心城市,以区域为起点逐步走向全国市场。本文我们将围绕这两家房企的城市布局策略进行深入解读,为房企提供有益参考。

01

融创中国:扩张迅猛

从一二线逐步往三四线下沉

从2010年至今,融创布局的城市始终聚焦核心城市群或都市圈,依托精准的城市布局、踩准了市场周期,推动了业绩的爆发式增长。以下我们分别从融创近年来新进城市的特点、城市级别分布变化及其背后的城市布局策略进行解读:

1、新进城市特点:聚焦城市群及中西部核心城市,快速扩张

2010-2014年,融创的城市布局一直偏于保守,仅深耕北京、天津、重庆、上海、无锡、杭州、苏州、常州八个核心城市,可以看到,这八个城市分别为4大直辖市和长三角的4个重点城市,仅依托几个核心城市的布局,融创也获得了不菲的业绩,2014年销售额达到了658亿元,部分城市单城产能接近百亿元。

自2015年起,融创的布局步伐开始加快,为避开一二线城市火热的招拍挂市场,融创逐渐从一级土地资源市场抽身,开始重点通过并购拿地拓展布局,2015年融创新进8个城市,基本为一些核心二线城市,如成都、西安、武汉、济南、南京等。由此,融创从此前的聚焦几个核心城市,开启了全国化布局的征程。

2016年开始,融创开启了疯狂并购模式,并购扩张手法愈加娴熟,低成本快速拿地、迅猛扩张。2016年融创新进入城市数量达到28个,在深化长三角布局的同时,重兵布局珠三角及中西部核心城市,由此融创城市布局数量一举增加至44个,基本形成了一线 、强二线、环一线的全国化布局。

2017年,融创的扩张步伐依旧没有停止,新进入城市26个,基于现有核心城市的布局继续往周边的三四线城市下沉覆盖,如芜湖、镇江、平湖等,其中并购仍是其扩张布局的重要途径。至此,融创2017年已成功拓展至70城,全国化布局版图进一步深化。

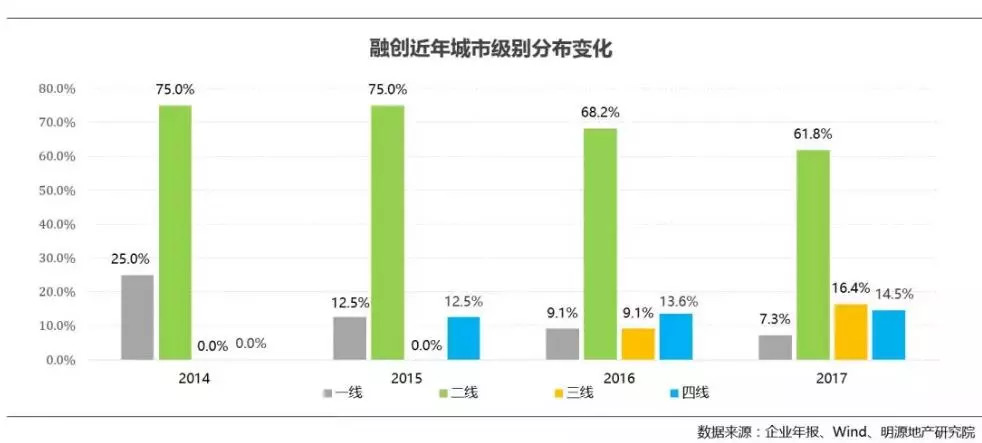

2、城市级别分布:一二线占主导,逐步往三四线下沉覆盖

从城市能级分布的变化趋势来看,一二线占比缓步下降,但仍占绝对主导,三四线城市占比明显提升,到2017年三四线占比也接近三成。对于三线城市,融创均选择一二线核心城市周边的三线,从而充分捕捉一二线的外溢需求,对于四线城市,融创主要基于旅游地产业务而进行布局。从产品定位的适配来看,融创主导高能级城市的布局充分匹配了自身高端精品的战略定位。

从拿地情况来看,融创2017年共获取土地115幅,新增土地面积6764.2万平方米,新增项目大都位于各大城市群中,其中15幅地是通过公开市场获得,这些土地无一例外全部来自二线,及环一线的三四线城市。至2017年末,融创土地储备总面积达到了1.42亿平方米,权益土地储备约为1.07亿平方米。

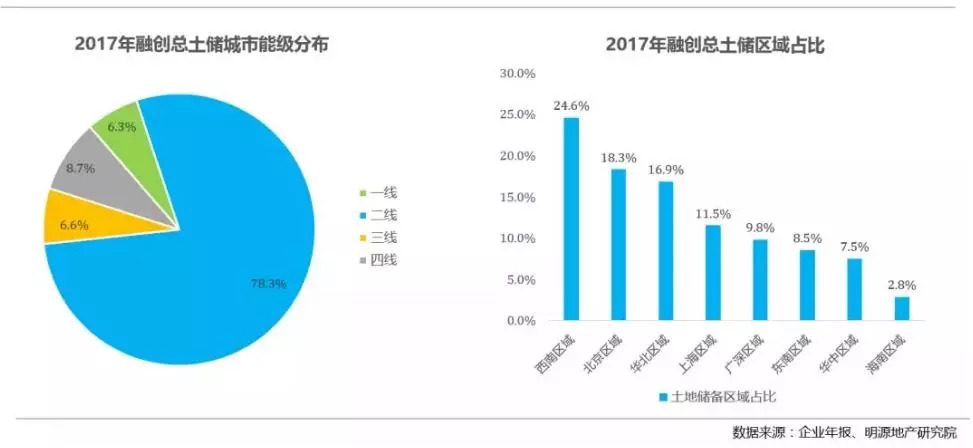

从总土储的城市能级分布来看,仍以一二线城市为主,合计占比84.6%,三四线城市土储占比15.4%。从区域分布来看,此外,融创将所布局的全部城市分为八大区域进行管理,从各区域土储面积占总土储的比例来看,西南区域土地储备最为充沛,占比24.6%,北京区域、华北区域及上海区域的土地储备也超过10%。

3、投资布局策略:区域聚焦、属地化运营管理、精准研判

融创中国自创立起就一直坚持“区域聚焦”战略,一方面可以快速实现品牌落地,有利于企业集中宣传,做大市场影响力和品牌知名度,另一方面有助于实现银行、供应商等各个环节的良性循环,便于企业在面对市场风险时,得到资源的倾斜从而提高抵御风险能力。从前述融创进入城市的路径可以看到,融创聚焦城市群发展的战略烙印异常鲜明,聚焦城市群、“环一线”,精选核心城市和好的省会城市,成为了融创规模扩张的重要战略方向。

具体到城市的选择层面,融创通常从两方面进行切入:一是坚持属地化运营管理,融创认为,企业的战略布局应与其相应的管理运营能力进行匹配,融创新进入城市通常都是采用以成熟的区域公司进入的方式进入,比如北京区域公司进驻济南,重庆区域公司进驻成都,上海区域公司进驻南京。二是精准的市场研判,融创重点关注城市的经济活力,汇聚能力和市场供需状况,融创对进入单个城市的评判标准通常依据人口、GDP、交通、高校和产业基础等指标。而对于已选城市范围内地块的选择,融创选择城市中心或成熟城区的土地,只有在时机成熟、地块被确定为区位良好的地块才会考虑去拿,由此来提升企业在市场进入周期性波动时的抗风险能力。

4、投资拿地方式:并购拿地成扩张主战略

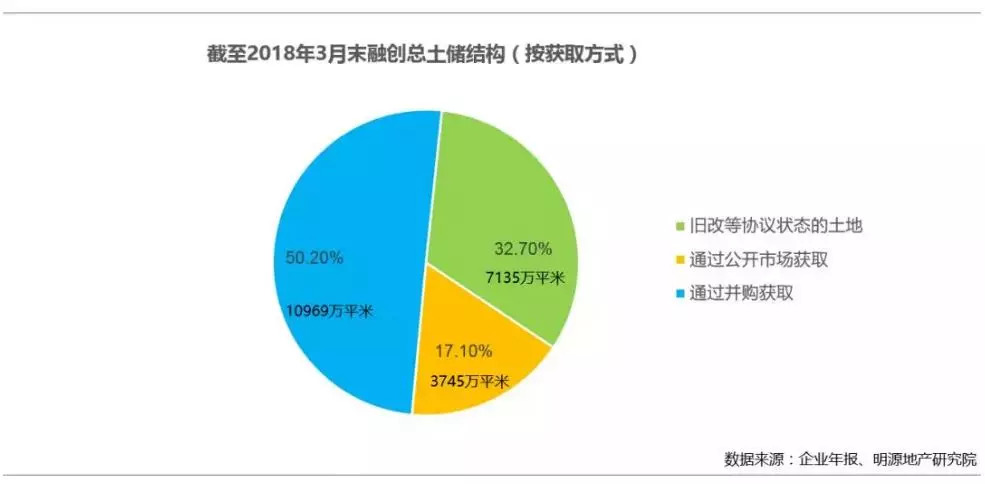

融创是业界知名的并购之王,自2012年以来就开始关注并购拿地策略,自2014年收购绿城、佳兆业等事件失败后,融创汲取经验教训,2015年开始重新发力并购,尤其是2016年开启疯狂并购模式,在并购市场所向披靡,期间更是通过多起大型并购一举进入多个重点城市。2017年融创在公开市场采取更加谨慎的土地获取策略,控制投资风险,同时也继续通过并购、合作方式进一步巩固土地储备。据统计,截至2018年3月末,融创土地储备达到了2.18亿平方米,超过96%的货值位于一线、二线及环一线城市,平均土地成本仅4728元/平方米。其中,通过并购获取的土地储备近1.1亿平方米,占比达50%,旧改等协议状态的土地则占到了约33%。

02

龙湖地产:深耕高能级城市

发掘都市圈内潜力城市

相对于融创中国大刀阔斧的并购扩张,龙湖则相对温和许多,体现出了作为发展20多年房企厚积薄发的潜行。在持续深耕已布局的市场基础上,龙湖依托城市群的发展,保持稳健的拿地节奏,为其全国市场的布局打下了坚实的基础。我们同样从龙湖近年来新进城市的特点、城市级别分布变化及其投资策略等方面进行分析:

1、新进城市特点:注重城市群和高铁节点关键城市

高铁网的建设和同城化的发展趋势,使龙湖看到了深耕24城的同时,周边的城市的发展潜力。2014年,龙湖加强其在一二线城市的布局力度,在一二线城市的黄金地段大量购入土地,并且新进入南京、广州、佛山三个城市。2015年,秉承深耕、稳健的发展模式,龙湖新增土储25幅、仍主要集中于原有的北京、上海、杭州、厦门等高能级城市。

2016年起,龙湖加快了起全国市场的拓展步伐,以合理价格新增43幅土地。在深耕北京、上海、杭州、广州、重庆、厦门、济南等城市的同时,新进入天津、武汉两大高铁路网重地。2017年龙湖又新增76幅土地,新进入城市增加至7个,既覆盖深圳、香港等一线重镇,亦拓展至合肥、保定、福州、嘉兴、珠海等城市。2018年初,龙湖新进入石家庄,至此,龙湖已经成功进入全国37个城市,在一、二线城市的布局基本完成。

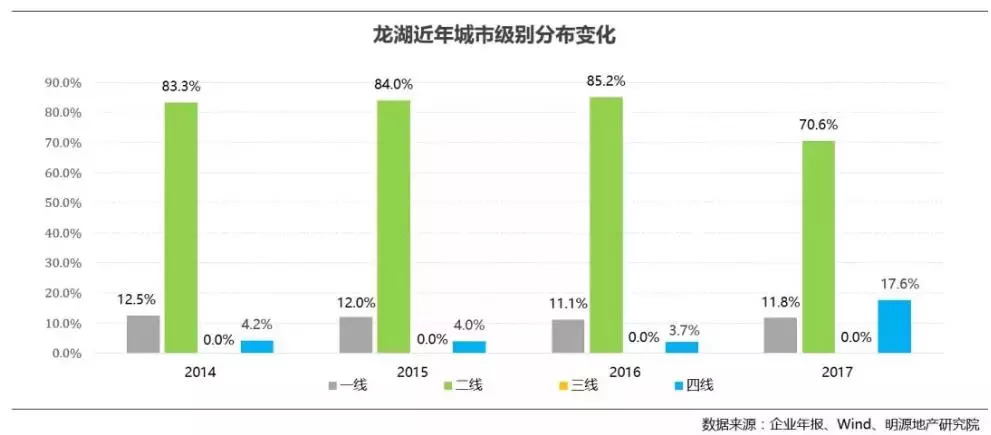

2、城市级别分布:一二线为主导,四线大幅增长

从不同级别城市分布趋势来看,2014-2016年,龙湖的四线城市土储面临去化难问题,因此这一阶段龙湖始终没有在四线拿地,二线城市占比在80%以上,一二线合计占比超过九成;2017年在一二线全面调控的背景下,龙湖也明显加大了环核心城市周边的四线布局,占比从3.7%迅速提升到了17.6%。

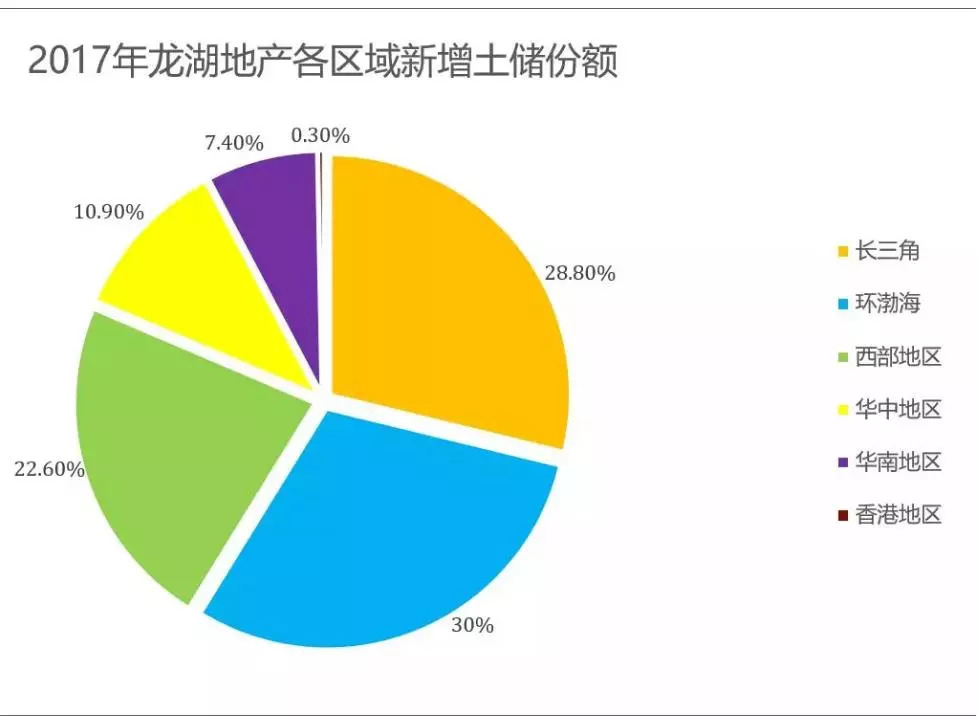

从区域布局来看,龙湖依旧坚持重点关注城市群的发展模式,在深耕现有布局的基础上,聚焦高铁节点形成的五大区域城市群,以及环超大型城市周边的卫星城市。新增土地主要集中在环渤海地区、长三角地区和西部地区(如下图所示)

3、投资布局策略:聚焦核心区域,以核心城市为“据点”向下延伸

“区域聚焦”策略保证了龙湖项目利润的稳定增长,但如果城市布局太少,手中“样本”有限,在市场周期改变时,就很难敏锐地察觉到相应的“市场危机”。所以近年来,龙湖在前期的核心城市基础上逐步加大战略布局纵深。2017年起,龙湖发力珠三角地区,加大大湾区的布局力度,将其在广州、深圳两家分公司“裂变”为深惠港、东莞、广佛和珠中江四家公司。在大湾区,珠海龙湖目前已有三个项目,深圳的第一个旧改项目已拿到实施主体确认,同时还有从公开市场拿到的盐田项目。在广州,龙湖通过多个项目的布局,建立起一定的品牌影响力,获得了较强的市场认知。在香港,龙湖通过合作的方式拿下一个项目,又为企业在大湾区的整体布局上打下一个关键节点。但香港市场的周期相对较长,所以龙湖更多仍是集中在大湾区内的其他九个城市。总体上,粤港澳大湾区将会是龙湖未来重点拓展的关键区域。

4、投资拿地方式:以TOD开发策略实现完整的地产生态

地产,商业、物业、长租公寓是龙湖的四大主航道业务,在不同城市区位的复杂空间,将这些业务合理调配,进而形成相对完整生态圈效应,这是龙湖提出TOD开发策略的初衷。TOD是以公共交通为导向的开发,以轨道交通站点为中心,以5到10分钟的步行路程为半径,建立集工作、商业、文化、教育、居住为一体的城区,实现城市结构的优化。龙湖做的很多天街的项目都是在跟地铁的无缝连接,比如说北京的天街的项目,还有上海的天街项目,以及重庆的天街项目等。目前龙湖获取的和在建的TOD项目已经超过30个,未来在中国的轨道的节点,将会是龙湖重点关注的板块。

龙湖在选择进军城市的判断方面,主要对城市人口和产业进行分析,此外城市房产销售额需要达到400亿元。具体到单个项目的选址方面,龙湖坚持“控规模、近城区”拿地策略。从“控规模”这个角度考虑,龙湖根据城市规模和位置的不同,大约会控制在15万到50万平方米这样的规模,以提高投资的周转效率。在“近城区”方面,龙湖则会特别关注新进入城市的开发区、新区以及大学城区域相关土地,这些区域内大规模的土地有利于龙湖开展商业中心+低密度大盘的建设模式。

总 结

对行业内大多数房企来说,类似融创、龙湖这样发展迅速的房企布局策略值得参考,但也不应简单的拿来复制,房企一定要基于自身的发展特点,在突出自身竞争优势层面,通过借鉴同业发展经验来优化自己的布局策略,为后期在行业内的发展打下坚实的基础。

来源:明源地产研究院

评论