制裁措施的简要回顾

在乌克兰危机爆发后,欧盟和美国针对俄罗斯进行了多轮经济制裁,其中在2014年7月底和9月中上旬的两轮制裁中直接指向了俄罗斯的主要石油和天然气公司。

1. 7月末制裁:措施比较有限

2014年7月29日,欧盟在MH17航班坠毁事件后发布了一系列对俄罗斯的制裁,制裁对象包括了俄罗斯的银行、能源和国防企业。

其中针对能源行业的制裁措施首先是限制欧盟内所有实体向俄罗斯石油部门的深海钻井、北极圈石油勘探和页岩油开发进行新的投资与提供关键设备和技术出口,其次暂停所有俄罗斯企业通过欧盟的资本市场进行期限在90天以上的融资,针对俄罗斯石油公司(Rosneft)、俄罗斯天然气工业股份公司(Gazprom)和俄罗斯石油运输公司(Transneft)三大能源公司暂停其在欧盟资本市场的超过30天期限的融资,并且禁止所有俄罗斯大型银行和国有银行在欧盟国家发行股票和债券。

美国在7月16日至29日也发布了若干制裁措施,先后将Rosneft,俄罗斯第二大天然气企业诺瓦泰克(Novatek)和若干俄罗斯银行列入制裁名单,禁止美国金融机构与投资者为上述企业提供融资、交易服务,从而使上述企业的债券交易受到影响。

值得注意的是,在这一轮制裁中,制裁措施仍然是比较有限的,首先是欧盟的制裁措施生效期限仅为一年,而且制裁限于俄罗斯石油部门中的深海、北极圈和页岩油领域(没有涉及关键的俄罗斯天然气生产和常规原油生产),并且还是仅限制了该领域的新增合作项目(没有禁止已经存在的合作)。

这一轮的制裁措施主要为与俄罗斯的谈判,特别是在俄罗斯和欧盟之间的天然气出口问题上留下较多的协商空间。因此在7月末制裁措施公布后,埃克森美孚仍然依据原有的合同在8月份启动了在北极圈的Universitetskaya勘探项目。

2. 9月12日制裁:扩大但未直接涉及俄天然气及常规石油的生产

随着乌克兰东部武装冲突形势的变化,欧盟和美国在9月初倾向于认为需要以更加严厉的制裁来制约俄罗斯参与乌东部冲突的意图。欧盟的新一轮制裁措施于2014年9月12日起生效,这些措施包括了这些主要内容:

禁止一些俄罗斯国有的国防与能源企业在欧盟市场募资;

将有关俄罗斯企业在欧盟发债的最高期限由90天缩短为30天;

禁止欧洲银行向受制裁的俄罗斯企业提供银团贷款;

扩大对石油行业技术的限制范围以及增加出口军民两用产品的限制;

增加冻结在欧洲资产的个人和企业,路透报道称制裁名单上会增加24人,冻结其资产的制裁于8日生效。

美国也在同一天宣布了扩大对俄制裁,禁止美国企业与Rosneft、Gazprom、卢克石油(Lukoil)等5家俄罗斯能源公司开展项目合作。

欧盟和美国的这一轮制裁基本上终结了俄罗斯能源公司在欧盟资本市场的融资能力,同时在深海钻井、北极圈勘探和页岩油方面将合作禁令扩大到已经签订的合作项目,使包括埃克森美孚在内的企业都几乎需要立即终止有关的勘探工作。但是这轮制裁措施也依然没有直接涉及俄天然气及常规石油的生产。

根据美国政府官员的说法“这些措施通过限制俄罗斯企业获取必须的商品、技术和资金,实际上将打击俄罗斯石油勘探和工业产出能力”。那么这些措施为何具有特定的针对性制裁能力,我们将通过分析俄罗斯石油和天然气工业的代表性企业的情况予以说明。

制裁方针之一:限制俄罗斯能源公司的融资

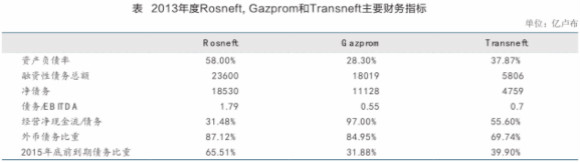

我们注意到,上面提到的欧美制裁措施几乎都首先把限制或禁止俄罗斯企业的融资放在首位,这些措施能够起到什么样的作用?我们分析了受到制裁的3家主要的俄罗斯能源公司(Rosneft、Gazprom和Transneft)的财务状况。

首先用下表来比较一下Rosneft,Gazprom和Transneft这三家公司的财务状况、流动性等主要财务指标的情况。

从上表中的比较可以看到,Rosneft面对制裁所受到的财务风险是比较高的,Gazprom和Transneft虽然对于美元为主的外币债务存在较严重的依赖,但是总体上假设目前的经营情况还是稳定的话,它们的偿债能力仍然较强,短期内债务压力不很高。

1. Rosneft:受到TNK-BP收购的拖累

(1)收购TNK-BP增加了Rosneft的债务率,且主要是美元债务

Rosneft是俄罗斯最大的国有控股石油企业。在2013年3月,该公司以共计1.7万亿卢布的对价收购了当时俄第三大石油企业TNK-BP的全部股权,从而在产量、储量等方面均一跃超过全球最大的国际石油公司。

1.7万亿卢布中折合3270亿卢布的对价是以发行占Rosneft的12.84%股本的方式支付,另外13730亿卢布(约折合443.8亿美元)的对价需要以美元资金支付。Rosneft为筹措这笔庞大的资金所采用的融资方式主要是通过向国际寻求债务融资予以解决。该项巨额收购也使Rosneft背上了沉重的美元债务负担,使其财政状况依赖于国际金融市场的持续融资。

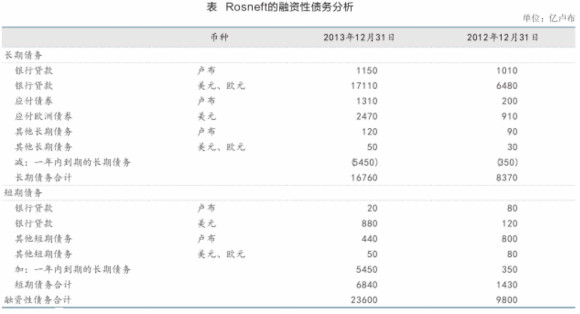

在收购TNK-BP前的2012年12月31日,Rosneft的总资产为39710亿卢布,资产负债率为41.52%,负债中属于融资性的债务(银行贷款和债券等)总额为9800亿卢布,其中仅有1430亿卢布为一年内到期偿还的债务,8370亿卢布为一年以上到期的债务,而2012年度经营性现金净流量为5210亿卢布。应当说Rosneft的财务状况是比较稳健的。

在收购TNK-BP完成后的2013年12月31日,Rosneft的总资产为75380亿卢布,资产负债率上升到58.00%,融资性债务总额为23600亿卢布(不计入4700亿卢布的预付石油款,下文单独提到),其中一年内到期的债务为6840亿卢布,一年以上到期的债务为16760亿卢布。2013年度经营性现金净流量为12130亿卢布。Rosneft在2013年结束时的债务杠杆率是明显上升的。

其次,在Rosneft的融资性债务中,美元/欧元和卢布的比重也发生了变化。下表显示截至2013年末,Rosneft需要以美元/欧元来偿还的负债共计20990亿卢布(主要是美元),而2012年末仅为8170亿卢布,增长是十分显著的。

按照2013年末的卢布汇率(大约1美元=32.73卢布)折算,2013年末外币债务余额约合641亿美元(2012年约272亿美元),这新增的近370亿美元负债,基本上就对应于收购TNK-BP的融资,下表是对于Rosneft融资性债务变动的详细解释。

在2013年末融资性债务总额23600亿卢布中,有高达17110亿卢布是以美元为主的银行贷款,比收购前增加了10630亿卢布,而欧洲债券(Eurobonds,主要以美元计价)余额为2470亿卢布。相比之下,以卢布计价的银行贷款仅为1150亿卢布,债券为1310亿卢布。2013年末在整个融资性债务中,美元/欧元债务的比重高达87.12%!

从Rosneft财务报表中我们可以具体看出,在融资性债务的变动中,Rosneft共为收购TNK-BP向国际银行筹措了4笔总金额为310.4亿美元的银团贷款,其还款期限为2~5年,利率为LIBOR+1.3%~2.7%;此外还发行了5笔欧洲债券,总额约为45.2亿美元,还款期限为2015-2020年,利率在6.25%~7.875%之间,合计接近355亿~360亿美元。

从上面的分析中我们不难看到,Rosneft在2013年度大量增加美元负债的原因不是其他,正是为收购TNK-BP而筹措资金所致。也许在当时这是一笔不错的交易,因为美元借款的利率比起俄罗斯国内的利率要低很多,而且当时乌克兰仍然处于亲俄的亚努科维奇政权领导之下。但是风云变幻,这些交易现在正好造成了Rosneft的财务结构出现弱点,并且被西方国家的经济制裁所利用和攻击。

(2)Rosneft未来几年内的承受能力分析

我们希望进一步了解Rosneft在面对欧美经济制裁,特别是面对融资限制的应对能力。欧美已经发布的经济制裁措施明确地禁止了Rosneft通过两个主要融资渠道,即国际银团贷款和欧盟资本市场发行欧洲债券进行融资,目前制裁措施仅为12个月,但假设其制裁继续延长,则意味着在Rosneft巨额海外债务到期的时候,很可能无法通过“借新还旧”的方式延续债务,而必须用美元来偿还债务。

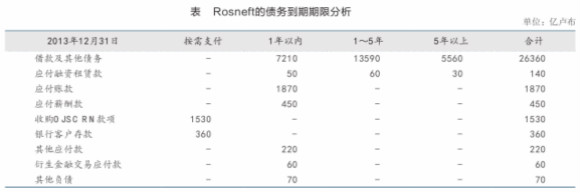

首先看一下Rosneft的债务期限结构,下表为截至2013年12月31日的债务到期日分析。

在上表第一项融资性债务中,需在2014年内偿还的债务为7210亿卢布(按2013年年末汇率约折合220亿美元),2015-2018年为还债高峰期,共计需偿还13590亿卢布(按2013年年末汇率约折合415亿美元),2019年及之后需偿还的债务为5560亿卢布。按照年报信息,可大致推算大部分美元债务是属于5年之内的债务。

其中需注意2~5年的美元债务并不是均匀分布,而是较集中于2015年,在上述为收购TNK-BP而发生的约360亿美元债务中,两笔分别为127.4亿美元和118.8亿美元的银团贷款,以及大约5亿美元的欧洲债券会在2015年之内陆续到期,因此2015年的美元债务不低于250亿美元。

再来看一下Rosneft的还款能力如何,表5是其2013年度和2014年上半年主要现金流量信息及简单地利用2014年上半年的现金流量来估计的全年现金流量。2013年度因为TNK-BP的现金流量仅从收购完成日(2013年3月21日)之后计入Rosneft财务报表,所以两年数据略不完全可比。

对于上表的说明:

1)现金流量表通常由经营性、投资性和融资性现金流量构成,其汇总结果体现为现金净增加(减少)。为了展示Rosneft现金流量的关键因素,我们调整了构成,仍以经营性现金净流量为起点,但是从投资性和融资性现金流量中抽取了资产支出、贷款增加(偿还)和其他特殊因素,然后将其余因素均归为“其他现金流因素”,从上述数据也可看出,其他现金流因素并无重大影响。现金净增加(减少)=(a)+(c)+(d)+(e)+(f)。

2)Rosneft将石油预付款归入经营性现金净流量之内,对于该特殊事项的分析参见下文。因为该预付款并不代表正常的油气销售回款,所以我们单列以便于在下列分析中剔除该因素。

由于各具体合同并不相同,我们除了截至2014年6月30日已知收取的预付款外,无法合理推断此后仍可以收到的预付款,因此2014年全年预付款数据按截至2014年6月30日的数据列示。

同时,2014年经营性现金净流量的全年预计数据=(2014年上半年经营性现金净流量-2014年上半年收到的石油预付款)×2+2014年上半年收到的石油预付款。

3)我们认为Rosneft的油气资产支出历年波动较平稳,因此对于2014年全年数据按上半年数据乘以2估计。

4)其他特殊性因素主要是一次性交易和金融投资净额的影响,2013年度包括收购TNK-BP产生的净现金影响(-14070亿卢布),2014年上半年包括因收购一家子公司少数股权而支付的收购款项产生的净现金影响(-1530亿卢布),其余均为Rosneft不定期将资金运用于较长期的定期存款及其到期收回的净影响。

由于这部分定期存款主要对应于石油预付款,且定期存款仍为未来可运用之资金,在2014年全年预测中假设其年度影响为零。

5)其他现金流因素则是指一些并非一次性交易可产生的投资性或融资性现金流,其单项影响及合并来看影响均较小,故合并列示。

6)“自由现金流”在本文内的涵义是指Rosneft可用于偿还借款的资金。考虑是否剔除石油预付款,分别计算了2个指标,其中“自由现金流1”=(a)-(b)+(c)+(f),“自由现金流2”=(a)+(c)+(f)。特殊现金流因素属于一次性交易或仅为定期存款之影响,假设其未来期间不存在,故可以不考虑其对于还款能力的影响。

通过上面的数据分析,即使不考虑融资,我们看到Rosneft在未来偿债资金的来源也主要有三个方面:

1)Rosneft作为一家巨型石油公司,其生产经营的稳定性较好,通过经营产生现金流的能力较强,每年的经营性现金流可以提供7000亿~10000亿卢布(折合约180亿~250亿美元/年);

2)Rosneft签订的石油预付款合约也是一个重要的资金来源;

3)Rosneft还以未来的原油销售为收购TNK-BP而发生的银团贷款提供了部分担保,可以在必要时直接以原油销售款质押的方式还款。根据截至2014年6月30日的管理层分析和说明数据,在尚未偿还的银团贷款余额中大约26%的部分是由Rosneft以未来原油销售的款项予以提供担保的,用于担保的原油数量占同期Rosneft全部原油销售量的4.2%。这也说明Rosneft为其偿债义务还是做了多重保护和准备的。

2014年度全年的现金净增加(减少)为240亿卢布,尽管我们的数据分析在定量方面不可能很精确,但从定性方面说明2014年Rosneft在产量、价格、汇率等基本条件大致稳定的前提下,偿还当年到期债务之后预计其现金水平尚不致出现重大变化,但同时该稳定是基于2014年仍然收到至少4310亿卢布(大约125亿美元,已经于2014年6月30日收到)石油预付款的情况下。

2014年“自由现金流1”小于还款义务,说明仅靠经营性现金流可能不足够维持按时还款;但“自由现金流2”大于还款义务,说明如果动用石油预付款资金那么还是足够还款的,但该笔预付资金还对应于2015年及之后的还款义务,所以此情境下还款资金缺口将可能被递延,但不能仅靠经营来消除。

上面提到一个重要的因素,就是石油预付合约。在2013年内,Rosneft签署了多份“原油销售合约”,根据这些合约,一些原油贸易商(包括全球最大的大宗商品贸易商Glencore、最大独立石油交易商Vitol、以及BP等)将向Rosneft支付原油预付款,而Rosneft将在未来若干年向它们交付最低数量高达4亿桶的原油。这些合约被认为实际上也是Rosneft为收购TNK-BP而制订的系列融资计划的一部分,实际上是“原油换融资”合同。根据这些合同:

预付款不超过合同总价值的30%;

原油将会从2015年上半年开始交付,并按照市场价格结算;

全部预付款都将以原油方式予以偿还。

在2013年和2014年上半年,Rosneft已经基于这些合约累计收到9000亿卢布的预付款(折合美元约250亿元左右),这些预付款的价值恰好可以基本覆盖Rosneft在2015年的美元债务还款义务。这是国际原油交易史上一笔重大的交易,按照预付款的价值和当前布伦特油价及合同条款计算,预计这些合同项下需要交付的原油数量将远超4亿桶。

截至目前为止,这些合约并没有被美国和欧盟纳入制裁的范围,因此究竟Rosneft根据该合约还会收到多少预付款尚且不得而知。但是,Vitol已经在8月份宣布其另一项拟议中的通过向Rosneft支付20亿美元预付款来换取成品油的融资计划已告失败,原因是欧美银行担心因为间接介入该交易而受到美国和欧盟的制裁。

需要关注一下该合约的长期影响,根据某些市场推测,这些巨量原油的买家在长期购进俄罗斯原油的同时,将会在原油期货市场上一定时期内持续出售大量的看空期权以用于对冲它们在这些预付合同中的原油市场价格波动风险,这样的交易可能会持续地构成布伦特原油价格压力,抑制市场价格的上涨。

在多轮制裁措施公布后,关于制裁对Rosneft的偿债能力的打击力度受到很多的关注。有市场传言指Rosneft的总裁伊戈尔•谢钦(Igor Sechin)向俄总理梅德韦杰夫提出需要俄罗斯国家养老基金以购买Rosneft债券的方式提供高达1.5万亿卢布(接近400亿美元)的巨额财政支持。

根据俄罗斯一家地方报纸Vedomosti的报道,梅德韦杰夫说“数字只是看起来可观,不过未必要在一年内全部提供。我最近召开了一次Rosneft投资项目的会议,Rosneft需要保证生产水平,因为这家公司是税收的主要来源。我对Rosneft中长期的业绩没有任何怀疑,这笔投入无疑会得到回报”。而就在撰写本文前的9月20日,俄罗斯财政部长安东·西卢阿诺夫(Anton Siluanov)出席索契年度投资论坛期间称“今年年底以前,俄罗斯最大的石油生产商Rosneft和第二大天然气生产商诺瓦泰克(Novatek)可能各自得到财政部下属基金800亿~1500亿卢布(约合20.8亿~39亿美元)的援助”。

经过上面的财务分析,我们认为如果说法是“400亿美元”,那么几乎相当于Rosneft收购TNK-BP的全部代价要让俄罗斯国家承担;而俄财政部长的说法则比较接近我们对于Rosneft在2014-2015年之间大约存在“数十亿美元”的融资缺口的上述分析。

综合看来,Rosneft所受制裁在融资措施方面的影响主要是由于2013年度收购TNK-BP的拖累造成其美元债务负担较大,Rosneft仍然具有强大的生产经营能力,并且已经为融资的周转制订了一定的准备计划。

我们认为Rosneft在关于融资的经济制裁措施面前可能会“手头比较紧”,并且不排除在油价等基本面因素出现不利走势时会对于其未来的资本性支出产生一定负面影响,也可能由于卢布汇率下跌、新的国内融资利率成本走高等导致账面利润下降,但其发生全面债务违约、“财政危机”的可能性并不高。

2. Gazprom/Transneft:未来资本开支是关键影响

截至2013年12月31日,Gazprom总负债水平达到1.8万亿卢布,具体的到期年限如下:2014年3319亿卢布,2015年2425亿卢布,2016-2018年6407亿卢布,2019年及以后5868亿卢布。但是其2013年度销售收入高达5.2万亿卢布,其中来自前苏联范围之外(主要为欧洲)的收入比重超过50%(其中天然气销售毛收入约2.1万亿卢布)。

因此不难推断,只要俄罗斯与欧洲大陆之间的天然气交易是双方都“伤不起”的贸易往来,Gazprom并不会遭遇重大的债务危机。但是由于Gazprom高度依赖欧洲资本市场的美元/欧元融资,国内资本市场很难在短期内接替再融资的重任,同时Gazprom的资本开支巨大,2013年度的资本支出高达1.4万亿卢布,用其2013年度的经营性现金流1.75万亿卢布减去资本开支后得到其自由现金流仅为3500亿卢布(约合100亿美元/年)左右,与其每年到期的债务水平相近。

因此,Gazprom面临的未来风险主要有二,一个是汇率、天然气价格等风险造成其现金流下降,另一个是庞大的资金开支计划带来的持续资金压力。

Transneft是一家以油气管道运输为主营业务的公司,其业务和融资规模相对较小。该公司对于欧洲资本市场的融资依赖较低,在总计5806亿卢布的债务中,虽然美元债务近70%,但主要是来自中国国家开发银行的长期美元贷款(2013年12月31日,该贷款的余额为3273亿卢布,占全部外币债务的81%)。

该项贷款是为修建俄罗斯斯科沃罗季诺至中国边境的原油管道而于2009年发生,Transneft自2011年起通过在20年期限内每年向中国方面销售600万吨的原油来偿还该项长期贷款。因此该公司受到欧美融资制裁的影响较小,但是其业务收入中除对华销售外也没有什么外币收入来源。该公司未来进一步的管道项目建设开支(近2年每年约2000亿卢布左右)仍然还需要确保其能够获得独立于美元的外部融资。

根据俄罗斯经济部于2014年9月26日发布的信息,预计俄罗斯在2015-2017年仅天然气管道网络的建设就需要大约1.6万亿卢布(约合410亿美元,按最近的汇率1美元=38.9卢布计算)。Gazprom2013年年报披露的投资预算为1.18万亿卢布(其中不包括2014年与中国所签订的中俄天然气管道项目)。

与Rosneft缓解其资金压力的方式相若,上述两家公司也将会通过预付款这个渠道来为其财务状况获取一定的保障空间。我们应特别关注如何加强其中与我国有关的项目建设资金的拨付速度、使用监督及履约的合同约束,以尽量避免项目大幅超出预计开支或被放缓的情况。

制裁方针之二:削弱俄罗斯能源的长期产出能力

欧美制裁措施的另一个角度是针对俄罗斯石油产业生产成本高、常规资源储量下降的问题,重点制裁俄罗斯在深海钻井、北极勘探和页岩油方面的项目。这些项目是俄罗斯石油公司在后备储量勘探与开发方面的重点。

下图可见在Rosneft的储量中,西西伯利亚地区、东南西伯利亚地区和北极圈地区集中了其储量的绝大部分,上述尖端项目也大量集中于上述地区。

下图所示分别为Rosneft在页岩油、致密油和海上的开发情况。

在Rosneft北极圈海上石油勘探项目中,Rosneft主要与埃克森美孚、挪威国家石油公司(Statoil)和埃尼建立合作关系并开展合作勘探。

2011年,Rosneft与埃克森美孚签订了“战略合作协议”,协议规定俄方将利用埃克森美孚的技术和经验开展在北极圈、黑海和西伯利亚的勘探工作,双方建立合资公司。同时俄方将入股参与埃克森美孚在美国、加拿大和墨西哥湾的项目。

2012年,Rosneft与挪威国家石油公司签署了项目合作协议,双方同意在俄罗斯和挪威的北极海上及远东海上开展多个合作勘探项目,其中在俄罗斯的项目由俄方和挪威国家石油公司分占2/3和1/3的权益,勘探工作原计划于2016年开始。

2012年,Rosneft还与意大利石油公司埃尼签订了“战略合作协议”,埃尼参与开发俄方的北极项目,并且双方在物流管理方面展开合作。

从上图可以看出,Rosneft在全球深海钻探工作中的几乎所有项目都与上述公司开展了合作,因此经济制裁将全面地针对在俄罗斯境内的所有深海钻井工作。

欧美选择对于前沿项目开发进行制裁,可以限制俄罗斯主要的油气开发方向的进展。例如,埃克森美孚在2014年8月刚刚依据协议开始在北极地区Universitetskaya项目的钻探工作,便于10月份予以中止。

总结

分析美国和欧盟对于俄罗斯石油和天然气行业的经济制裁,我们认为主要有以下特点。

1. 经济制裁不直接打击俄罗斯的常规原油和天然气生产和销售

考虑俄罗斯对于全球原油和欧洲天然气供应的重要份额,来自俄罗斯的供应量下降可能会使能源价格上升,反而可能对俄石油及天然气行业产生有利影响。价格下跌则是俄罗斯不愿看到的情况,因为价格下跌的经济影响可能要比经济制裁措施的直接效果更糟。

例如,根据Gazprom的2013年年报,其对外天然气出口价格每变动10%,将会影响该公司的税前利润变动约2217亿卢布(约合60亿美元左右)。所以经济制裁指向融资方面,迫使俄石油公司在未来多年持续大量出售原油筹集资金,并通过市场效应压制原油价格,能够起到更大的制裁效果。

2. 欧美可能更加追求经济制裁的长期效果

无论是对于融资的制裁,还是对于前沿项目的制裁,虽然在短期内均会带来一定的冲击,但是预计并不会导致俄罗斯石油天然气企业的债务危机和大规模救助需求。这些制裁措施重在通过削弱俄企业的融资、技术、替代产量开发等,指向俄能源行业的长线弱点,逐步打击俄罗斯的能源行业。

这次乌克兰危机“冰冻三尺,非一日之寒”,背后的根本原因是北约东扩问题,这是美国为首的北约集团与俄罗斯之间长期斗争的核心,即使乌克兰危机在短期内有一定的缓和,也仍然不能在数年内得到根本的解决,因此欧美可能会寻求制裁的长期化。美国在战略上凭借页岩油气革命带来的能源优势,在中长期构建对俄罗斯的制约。

3. 针对俄罗斯易于遭受经济制裁攻击的薄弱环节

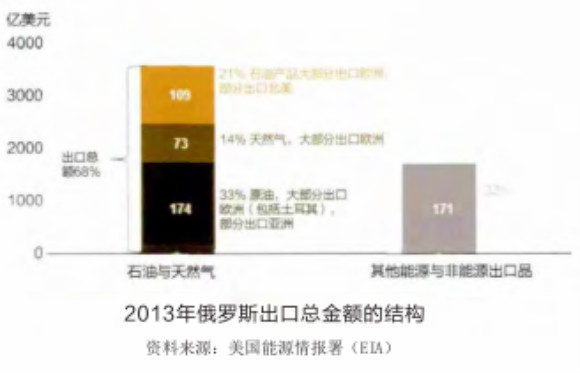

俄罗斯在发展经济的过程中能源产业和金融市场的发展并不平衡,形成了易于遭受经济制裁攻击的薄弱环节。一方面,俄罗斯的经济发展、贸易和税收对于能源出口有高度的依赖性,2013年俄原油和天然气的出口占俄对外出口总额的68%(见下图),也提供了超过一半的俄罗斯政府财政收入。

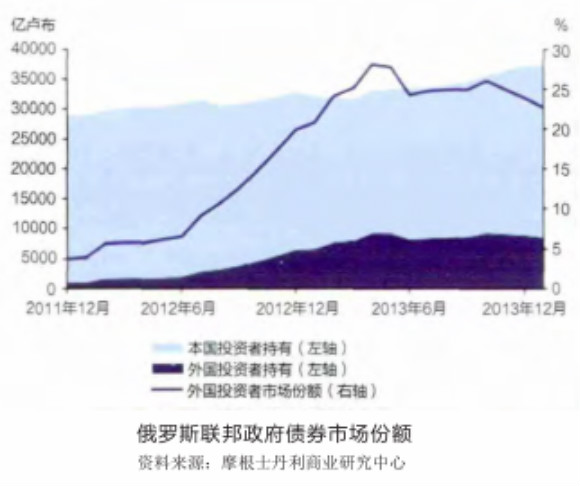

另一方面,俄罗斯形成了寡头能源企业,但是民间的投资能力不足,所以难以形成足够深度的金融市场,集资能力较低且利率高企,大型企业不得不高度依赖欧洲资本市场,且国内债券和股票市场也高度依赖外国投资。这样一来,当受到制裁时,俄企业很难直接通过国内资本市场解困。

如上图所示,根据摩根士丹利2014年3月的统计,俄罗斯联邦政府债券的23%被外国投资者持有。截至2014年7月9日,2014年流出俄罗斯的外资已经达450亿美元,占俄年度GDP的4%。而在制裁后的7月31日,俄罗斯被摩根士丹利资本国际在发布的新一轮MSCI新兴市场指数中剔除了,由于该指数是众多大型国际投资基金追踪的股票市场指数,剔除行动将会导致外资进一步抛售和退出俄罗斯股市。

我国企业在考虑对俄经济合作时,应该整体考虑能源和金融政策的协调性。

(本文原载于《国际石油经济》,作者就职于德勤华永会计事务所)

评论