作者:彭鹏

刚刚过去的2014年里,国内股权投资行业的法律环境发生了重大变化,其中最主要的变化分别是:

(1)新《公司法》修订引发公司资本制度大变革;

(2)政府对股权投资的管制进一步放松;

(3)107号文使股权投资基金开展夹层投资的法律风险增加;

(4)私募股权投资基金备案全面执行;

(5)国有金融企业直投业务松绑;

(6)与被投企业对赌的法律效力获得仲裁庭支持。

我们还对2015年国内股权投资行业法律环境的变化进行了展望与预测。

2014年股权投资行业法律环境的主要变化

第一,修订后的新《公司法》给股权投资行业更多自由。

2014年3月1日起,新《公司法》正式施行。新《公司法》在公司资本制度上进行了重大改革创新,在出资方式上,不再对货币出资比例进行要求;在出资进度上,取消了首期出资比例、分期缴纳出资的时间要求及一人公司的一次性出资限制。新《公司法》还取消了法定验资制度,并将企业年检改为企业年度报告公示。作为股权投资行业最基本的商事组织法,《公司法》的上述修订方便了项目公司的设立、运营,有利于商业判断的快速落实,影响极为深远。

第二,新一届政府的投资体制改革不断深入,政府对投资行业的管制进一步放松。

2014年5月,国家发改委发布了新修订的《政府核准投资项目管理办法》、《境外投资项目核准和备案管理办法》,运行十年之久的原《企业投资项目核准暂行办法》、《境外投资项目核准暂行管理办法》被上述的新投资规章所替代。9月,商务部发布了新的《境外投资管理办法》。11月底,国务院发布了《国务院关于发布政府核准的投资项目目录(2014年本)的通知》。新规范大幅简化了对企业境内外投资行为的政府审批范围与流程。以投资项目目录为例,按照2014年目录,项目由核准改为备案的15项,下放地方政府核准的23项,中央层面核准的项目数量将减少40%。

第三,107号文使股权投资基金开展夹层投资的法律风险增加。

2013年底,国务院办公厅《关于加强影子银行监管有关问题的通知》(“107号文”)规定“严禁私募股权投资基金开展债权类融资业务”。这一要求对股权投资基金开展股债结合等夹层投资业务带来了法律风险。据了解,部分股权投资企业以修改企业名称、章程(合伙协议)等方式强调自己并非“股权投资基金”,以便能够顺利开展夹层投资业务。

第四,私募股权投资基金备案全面执行。

2014年1月,中国证券投资基金业协会发布了《私募投资基金管理人登记和基金备案办法(试行)》,要求自2014年2月7日起,所有私募股权投资基金及其管理机构均须到协会备案。8月,证监会发布了《私募投资基金监督管理暂行办法》。上述两个文件标志着包括股权投资在内的整个私募投资基金行业实现了监管的制度化、法制化、公开化。目前已经有4000余家私募基金管理人(其中股权投资基金约700家)已在协会登记备案。基金业协会已相继就登记备案若干问题制定了解答,2015年备案制度将进一步正规化、制度化。

第五,国有金融企业直接股权投资更加宽松。

近年来,国有及国有控股的银行、证券、保险及其他金融类企业纷纷通过子公司开展直接股权投资,直接股权投资已成为国有金融企业日益重要的业务。为进一步规范国有金融企业的直接股权投资业务,财政部于6月发布了《关于进一步明确国有金融企业直接股权投资有关资产管理问题的通知》。《通知》对国有金融企业的直接股权投资进行“松绑”,松绑内容可概括为“股权不必登记、不再强制评估、认可协议转让”。《通知》赋予国有金融企业以更大的自主权利,简化了直接股权投资业务的程序要求,有利于国有金融企业直接股权投资业务的开展。

第六,对赌条款效力有新说法。

2012年11月,最高人民法院审结了全国首例对赌协议争议案,即“甘肃世恒有色资源再利用有限公司、香港迪亚有限公司诉海富投资有限公司案”(“甘肃世恒案”)。最高人民法院的裁判要旨被总结为“与被投企业股东对赌有效,与被投企业对赌无效”。在2014年,我们发现,国内仲裁机构根据个案情况在一定条件下认可与被投企业对赌的效力,从而对“甘肃世恒案”有所突破。投资机构可通过论证其与被投企业之间是纯粹的合同关系、对赌并未损害被投企业及其中小股东、债权人利益而使对赌协议获得仲裁庭的支持。

2015年股权投资行业法治发展趋势展望

对于2015年的股权投资行业法律环境,我们认为,随着十八届四中全会的召开以及国家法治进程的推进,股权投资行业的法律环境将进一步宽松,有利于投资机构设计灵活的交易结构,从而推动行业的持续发展。在总体上,2015年的股权投资行业,政府管制将进一步放松,对股权投资基金的备案制也将进一步完善,交易结构更加灵活,同时以下三个趋势值得关注:

(1)股权投资机构与被投企业实际控制人、投资机构与其投资人(LP或股东)之间的纠纷将进一步增加,司法判决将重塑行业交易习惯。

(2)PPP项目有关的法律问题将成为投资行业的重要研究内容。

(3)股权投资行业与资本市场的联系更加紧密。

具体而言:

第一,随着前些年全民PE热的降温,投资机构与被投企业及其控股股东、投资机构与其投资人之间的争端将进一步增加。

2014年以来,最高人民法院及北京、上海、湖北、江苏、辽宁等地区的地方法院相继审理了一批投资机构与被投企业及其股东或投资机构与其投资人之间的诉讼案件,在案件的审理过程中,各方主体之间签署的投资协议不断接受司法审查,司法判决以个案的形式逐渐划清合同自由的边界,合同的法律效力尤其是受到法院保护的范围也随着案例的增加而日渐清晰。股权投资机构将充分借鉴最高人民法院及各地法院的判例,有针对性的调整投资协议,使其更加符合法院的司法观念。此外,国内仲裁机构也相继裁决了若干股权投资争议,对股权投资条款的合法性表达了意见与观点。2015年法院、仲裁机构对行业的影响很可能继续延续并持续增大,法院的判决或仲裁机构的裁定在一定程度上将重塑行业交易规则。

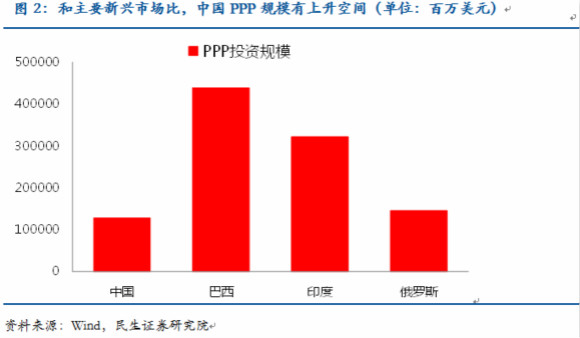

第二,政府和社会资本合作模式(Public-Private Partnership, PPP)项目将成为2015年的投资热点,PPP相关法律问题也将成为股权投资行业法律问题的焦点。

新一届政府力推PPP模式,PPP模式不但能有效降低政府负债规模与偿债压力,更能为社会提供更好更优质的公共服务。随着PPP的大力推行,各级政府将释放大量投资项目,PPP相关的政策法规也将不断完善。股权投资机构参与PPP项目投资,不但有利于改变目前过度依赖Pre-IPO的困境,更能获得长期稳定的投资收益。但国内目前PPP项目的政策法律环境还不够透明,缺乏较高层次的法律规范。2015年,随着PPP投资的开展,PPP投资项目的相关法律规范的完善以及项目公司融资、运营中遇到的法律问题将成为投资行业面临的重要研究课题。

第三,股权投资与资本市场的连接将更加紧密。

2014年,股权投资行业的龙头企业九鼎投资和中科招商先后冲击新三板,掀起了股权投资企业挂牌乃至未来上市的潮流。资本市场不但是股权投资退出的平台,同时更是股权投资机构融资壮大资本力量、实现自身跨越式发展的重要舞台。此外,2014年众多股权投资机构参与上市公司定向增发与并购交易,直接对一级半市场进行投资,打通一级市场和二级市场,深度介入资本市场。这一变化要求股权投资机构及其从业人员不但要掌握股权投资相关的法律规范,还要对证券法等资本市场法律法规有深刻的理解,时刻关注证券法治的最新进展,这对股权投资行业从业人员的专业素质提出了更高要求。

本文作者为“JIC投资观察”特约作者。文章为作者独立观点,不代表JIC投资观察立场。

本文系中国建投“JIC投资观察”独家原创稿件,转载请注明“来自微信订阅号:JIC投资观察(ID:JICTIMES)”,对未注明来源的,我们将保留追究法律责任的权利。

评论