文/艾振强

前不久,被约谈过的成都调控加码,曝出了很多新段子。与此同时也告诉我们,高层为了落实“房住不炒”,调控的决心是十分坚定的。

这同时意味着,租赁市场的发展十分值得期待。过去两年以来,包括开发商在内的各路人马纷纷杀入长租公寓领域淘金。自如的管理规模今年正冲刺100万间,但很多公寓运营机构还在探索中……

而且,随着部分一二线城市房屋租金的上涨,“控租金”的声音开始发酵。到底要怎么做才能抵达星辰大海?以下这些坑至少要避免。

01

第一个大坑:

只在高租金城市布局

做租赁要去哪些城市布局?几乎所有人都会脱口而出:一二线城市,最好是一线城市,因为经济发达,人口净流入,租金收益高……

高租金的一线城市,杠杆率可以用得比较高。

例如北京,拿一套可以改造成4个房间的房子,花半个月改造,每间房投入七八千,4间房合计投入约3万块钱,半个月之后出租出去,每间房子3000,一个月就是1.2万,预收一个季度的房租就是3.6万。

由于付给房东的房租是做了时间错配的,如果你一次收了租客3个月的租金(一般是押二付一),而给房东是按季度或年度付钱,就会有一笔无息的资金在自己手里,可以拿走继续做规模扩张。

之所以说杠杆率比较高,是因为月租3000里面,2500都是要给房东的。其实属于你的钱并不多,但你手里却握有很多现金。这么一来,你的现金流很容易为正。

至于像成都这样的低租金城市,同样是4间房,投入的装修成本差不多,但月租金只有1000左右,其中500左右是房东的。这样的情况下,现金很容易长期为负。

当然,在高租金区域,想要发挥杠杆的魔力,你得保证很高的出租率,否则一间房子空一个月,你要给房东2500,而成都同样一个房间空一个月,给房东才500。

因此,在一线做租赁,想要规模扩张的话,你要有极强的出房能力,将空置率控制在低位的能力;二线城市,你要拿到低价的资产,以及拿到期限足够长的廉价资金。

02

第二个大坑:

以为有钱就能干好

新派公寓创始人王戈宏在多个公开场合演讲中表示,长租公寓会成为继互联网之后第二个要烧大钱的行业。未来,长租公寓会成为拥有强大开发、品牌、运营和资本运作能力房企的天下,因为资金出去之后要5~7年才能收回来,没有钱是万万不能的!

确实,开发商是这个行业里的“富二代”,有低成本的资金,可以使劲的往里面投。特别是像建行跟开发商联合起来围猎,更是恐怖。

可是,有钱就一定能干吗?

这个行业已经不是房地产和装修生意。如果到市场上去拿楼,那么70%是拿房成本,还有12%折旧,12%经营管理费,6%税,利润为0!事实上,目前整个长租公寓行业仍处于亏损阶段。因为整个行业的平均融资成本太高——高于10%!

即便拥有低成本的资金,也不是马上能盈利的。

根据龙湖内部的测算,长租公寓的资金成本要控制在4%左右,且持续不断投入才能实现盈利。

这对龙湖来说并不难,因为龙湖每年开发部分的现金流都是正的,使得其能够为长租公寓输血,而且资金成本很低。龙湖的平均借贷成本低于5%,其发行的不少绿色债和优先票据年利率更是低于4%!但即便如此,龙湖也无法仅靠自身资金输血,需要不断融资。

即便可以拿到“低成本”资金的开发商,也要持续投入才能迎来盈利的一天。比如,最近面对深交所的问询,世联行预计其长租公寓项目盈利时间为第五年……如果没有持续投入的准备,“有钱”也不要干。

如果一栋楼是两百个房间,做成公寓装修的成本总投资大概是1500万,加上给房东的押金和定金,每个项目在半年内流出的资金大概是2000万。一栋楼是2000万,十栋楼是2个亿,一百栋楼就是20个亿,同步推进的话要在6个月内全部支付,五六年之后才可能回来,而这只能给你带来一两万间的管理规模。

03

第三个大坑:

迷恋轻资产

当前,碧桂园、恒大、万科、龙湖、旭辉等都已在长租领域大刀阔斧的开干了,但还有很多房企在观望,因为觉得不赚钱。

相比快周转的增量开发来说,长租公寓确实“不赚钱”。特别是持有资产的模式下,想靠租金赚钱就更难。比如,万科泊寓一些项目要30年才能回本。

因此,不少人想通过轻资产的模式来化解这一困境。但全部是轻资产也很成问题。事实上前期一些走轻资产路线的公寓运营商,现在开始青睐重资产。

比如,蓝山资产执行董事严迅就表示,现在魔方越来越重视资产的收购,因为此前魔方将物业经营得很好,但并没有享受到资产的增值,于是,去年初,魔方与中航信托成立蓝山资产,聚焦于北上广深等一线城市存量资产的收购、开发和管理,成规模战略化的布局和筛选项目,系统改造此类资产,目标资产管理规模100亿元!

魔方公寓将EQR(美国最大的公寓运营商)作为其奋斗目标。单个的物业不是特别的引人注意,但是我有几个物业放在一起这个东西非常的诱惑,而且投资机构非常看好,长租公寓入住率非常稳定、出租率非常稳定,它本身就赋予了未来金融化很好的产品属性。

当然,轻资产可以做大规模,美国的公寓运营商里,轻资产模式的前三名的规模是重资产前三名的3倍。当前,轻资产做规模,重资产做利润,是一个基本的逻辑。

04

第四个大坑:

盲目跟风做分散式

自如是典型的分散式,今年会达到100万间的管理规模,这种模式看起来更容易上规模。但做起来并不那么容易,毕竟自如能有今天的规模,是因为它已经发力多年了。

对于新进者,或者规模不大的公寓运营商来说,做分散式的挑战不小。

某公寓运营商创始人表示,其在一个二线城市管理了两三万间房子,涉及近千个小区。由于过于分散,服务上有各种问题,比如你怎么保证服务质量的稳定性,一致性,甚至连宽带的带宽和稳定性等都是问题。

如上所说,自如主要是通过技术来解决这些问题的。因此,继续做大规模,今年100万间,未来可能三五百万间。这样一来,才可以更好的平摊其前期在技术上的投入。而对于规模不够大的运营商来说,这么干不容易。

对开发商来说,可能集中式多一点,比如自家项目拿出一部分来做租赁。但全部是重资产现金流压力太大,因此即便像碧桂园这样要干长租城市的巨头,租赁的一部分房源也是要到市场上去拿的。

因此,对开发商来说,是集中式为主,最多顺带有点分散式。当然,如果你的规模足够大,分散式也会变成类集中式,比如一个小区里面你管理了上百间房子。

05

第五个大坑:

一味喜欢已装房,讨厌毛坯

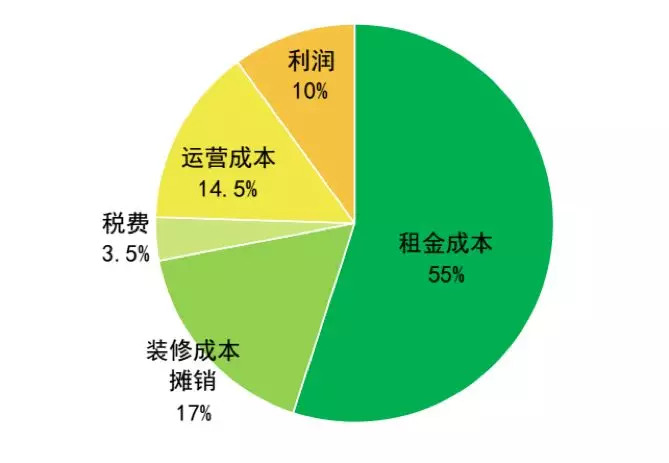

在一二线城市,对重资产持有模式的公寓运营商来说,装修的费用并不太值得一提。可是,在轻资产模式下,装修费用是很大的一笔支出(如下图所示)。

▲集中式公寓成本构成(来源:链家研究院)

早在2016年时,明源君调研过深圳的几十家大大小小的公寓运营商(均为轻资产模式,也就是二房东模式)。最差的3年能够回本,最好的不到2年就可以回本。其所为的“本”就是装修的投入,以及日常运营支出。

那是拿已经装修好的房子还是毛坯房呢?一般人可能觉得毛坯房装修成本高,其实并不然。已经装好的房子,无论是分散式的还是集中式的,由于装修风格不一样,每个房东的诉求不一样,会导致装修材料五花八门,管理的难度很大,不好控制风险。

相反,如果拿的是毛坯房,就可以进行标准化、集约化、规模化的装修,供应链的优势会体现出来。一个房价,装修完了是有溢价的。但其不仅仅是装修前后的溢价,因为如果你的装修成本很高的话,即便租金很高,也可能是亏的。

06

第六个大坑:

看不上蓝领公寓

目前,上了规模的公寓运营商都已初步形成了产品线。比如,旭辉领寓就已经打造了三条产品线,其中博乐诗服务公寓满足中高端企业精英和商务出行人士,柚米国际社区满足白领人群,菁社青年公寓提供给初入社会的年轻人。

但是,大部分还是热衷只针对普通白领,毕竟这部分的目标客群最多,目前这块市场竞争日以激烈,基本已经成了红海了。

此前,明源君撰文分析过服务式公寓高端市场的机会。其实中低端的蓝领公寓(或者叫员工公寓)市场也是很不错的。

因为长租公寓的生意,其中一部分利润来自于分拆溢价——时间分拆+空间分拆,时间分拆上,公寓运营商从房东那里租十年二十年,然后分拆成一年,半年转租给租客。空间细分上,可能将原来的一房改成两房。

但是,对白领公寓来说,无论再怎么分拆,做的还是平方的生意,而蓝领公寓做的是立方的生意,因为蓝领公寓出租的是床位,这样坪效一下就上来了。

明源君接触过几个蓝领公寓运营商,号称每个项目都盈利,而且扩张不需要融资。或许有夸大的成本,但其坪效比大多数白领公寓高确实不争的事实。

07

第七个大坑:

对规模有执念

增量开发领域,规模已是各家房企不用言说的目标。千亿是基本门槛,连当前只有三百亿左右的房企也扬言要冲三千亿。

对规模的执念也被带到了长租公寓领域。旭辉、龙湖、万科都表示要进入行业前三,万科的郁亮在2017年度业绩发布会上表示,“德国的住房租赁是全球有名的,德国最大的租赁企业,大概是33万间公寓,我们用三年左右的时间,有机会赶超他……”碧桂园要直接上100万间,干长租城市……

对巨头来说,租购并举的政策下,这么干既是抓住市场机会,也是履行企业社会责任。但如果实力不够的话,没必要非要上十万间,几十万间的规模。

增量开发领域,有500亿魔咒一说,长租公寓在5万间和10万间规模这两个阶段,同样会遇到规模的魔咒。

明源君有见过一些小的公寓运营商,一个季度只有五六十万的收入,全年两百多万,活得还不错。可是,一旦其想让管理规模再上一个台阶,就会显得非常困难。

因为这么小的规模,完全可以开成夫妻店。继续上规模之后,管理层就势必要叠加,并且需要上系统,想办法提高人房比等等。这个时候,管理成本和各种各样的问题就开始出现了。

事实上,不少公寓企业是在上规模,走向正规化运营的过程中走向衰弱的。因为规模大了,人多了,摩擦就多,成本就高。

08

第八个大坑:

过度服务

旭辉董事长林中在一次演讲中认为,对中小房企来说,存量市场是个巨大的机会。为什么呢?因为在增量市场大家拼的是土地和资本,中小房企没有优势,但存量市场的某一些细分领域是需要特殊能力的,不是用土地和资本就能解决问题的。

其所说的特殊能力就是运营和服务的能力。现实中,不少房企一冲动拿了自持地块,但并不知道怎么赚钱,还要跑去向优秀的公寓运营商讨教。因为他没有这种特殊的能力。一些开发商只能将自持的项目交给世联行等从事公寓运营的机构…

自如的管理规模达到了几十万间,但是它知道每间房子里有几个插座,插座在哪里,插座的型号是什么……这样一来,一旦有某个插座坏了,直接就可以去买,可以极大地缩短成本。

此外,自如正着力实现租客从签约入住(如果不是非要实地看房的话)到离开,都在线上完成。例如,租客在线上看中一个房子,确认没问题的话,就可以线上签约,自如将电子密码钥匙发给租客,租客可以直接拎包入住,走的时候也是如此。

自如的租客平均租期是四百多天,这四百多天会沉淀他的生活数据,他喜欢什么时候打扫卫生,会点什么样的订单,在后台会有详细的数据,这些数据能够保证我们更好的服务他。例如,未来自如完全可以买下一个电影的版权,给自如客…

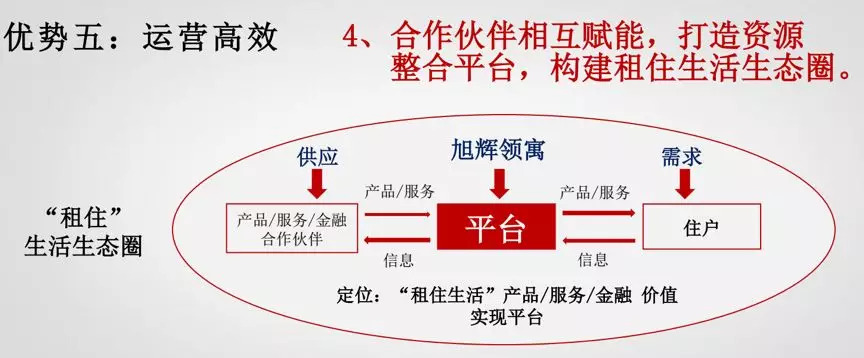

旭辉领寓也在通过信息化平台,不断减少人工;同时,打造资源整合平台,构建租住生活生态圈,既增强了租客体验和黏性,又创造了利润增长点。

因为其拥有良好的现金流,长租公寓的租金收益权等可以很好地做成金融产品,金融的核心是风控,而风控的核心是数据。如过从拿房到退房,都在线上进行的话,你的数据都在上面,资金流,信息流融为一体……

当然,服务也要适度。某业内人士就吐槽自家公司旗下的公寓品牌,阿姨每天都问要不要打扫卫生,不打扫还不行,搞得经常出差的他十分恼火。这不叫服务,而叫扰民了。明源君认为,对于整租客来说,是否要提供打扫这样的服务得按照客户的需要来,对合租客来说可以定期进行打扫。

来源:明源地产研究院

原标题:长租公寓的8种死法

评论