今年寿险公司原保费收入下滑趋势不变,不过从前4月数据与一季度个月数据对比来看,降幅继续收窄。前4月寿险公司原保费收入12536.90亿元,同比下降13.60%,降幅较前3月收窄3.22个百分点。

“由于 2017 年一季度的高基数导致今年1-4 月行业原保费收入出现了负增长,预计该降幅随着二季度的进展将不断收窄。” 国泰君安证券报告分析。

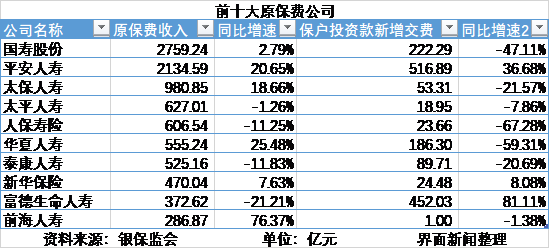

可见,人身险公司在努力地将政策和高基数带来的保费下滑降到最低。这个过程中,各家保险公司经营结果出现差异化,前十大原保费公司一变再变。

前4月原保费收入排名中,前海人寿新晋前十,一季度曾经上榜过的建信人寿、国华人寿纷纷滑落,分别跌至第15位、12位。“排名在第10-20位的中型险企是有希望冲击前十大的,目前的竞争态势下,前十排名中靠后位置的公司可能会频繁变动,相差数亿元、数十亿的临近公司很容易被超越”,一位行业分析人士指出。

对于前十大公司,同比增速是一个比较重要的指标,反映出公司能否在去年高基数的基础上继续向上。平安人寿、太保人寿、华夏人寿和前海人寿今年增长依然强劲,前两者分别为上市险企中国平安(601318.SH)、中国太保(601601.SH)旗下子公司,由于保费结构优质,续期保费带动公司原保费收入继续高增长,显示出长期期缴业务对于稳定寿险公司保费规模的重要性。

华夏人寿和前海人寿的高增速一定程度上归因于去年的低基数,两家公司前几年重点发展万能险业务,原保费业务规模相对较小,今年顺应监管导向转攻传统保障型业务,采取了有效的拓业策略,业务增速势头很猛。

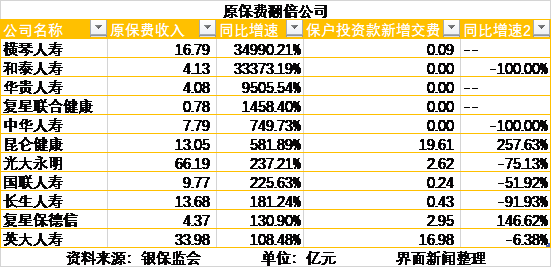

受益于低基数而收获高增速的还有上述11家公司,多是开业不久的新保险公司以及过去没有重视传统业务的小保险公司,前4月原保费增速在100%以上。值得一提的是横琴人寿,这家去年初开业的新兴险企,在受制于两年的区域限制情况下,今年前4月实现原保费收入近17亿元,同比增长近350倍。这既归因于去年刚开业的极低基数,也体现了公司优秀的展业策略。从去年公司业务结构来看,公司主要通过银保渠道开展长期年金险。

“整体来看,寿险行业保费数据在负增长的背景下延续优化,基本面持续改善,新单情况也和总保费收入情况一样持续改善,各家险企正通过积极稳定人力及产能、新产品推出、加强销售业务支持及培训等方式积极改善保费现状,未来我们预计缺口将进一步逐渐收窄。”平安证券表示。

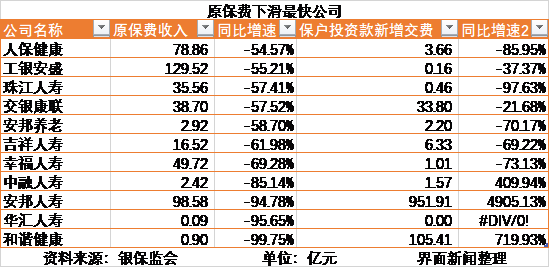

所谓几家欢喜几家忧。在这场人身险公司集中发展保障型业务的过程中,有的公司目前不占优势。上述11家公司原保费增速下滑50%以上,相当于丢失了过去打下的江山。这里的险企可以分为两类,一类是银行系险企如工银安盛、交银康联,赖以生存的银行渠道不能快速适应合规新产品,原保费下降势不可挡;另一类是前几年过分注重万能险业务的激进险企,对于传统保障型产品的开发设计和销售没有经验,一时难以掌握新合规产品的有效展业策略。

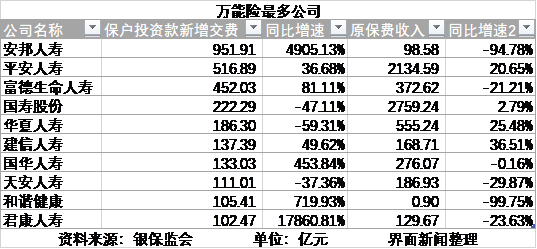

为了应对到期给付和退保带来的现金流风险,部分过去中短存续业务规模过大的公司选择了以万能险收入获得现金流。从规模上看,安邦集团旗下安邦人寿与和谐健康前4月售出万能险超千亿,占了行业近28%。不过从4月单月来看,4 月单月新增的万能险保费收入仅为 360 亿元,环比减少 46.25%,占比为 21.74%, 比上月减少 0.4 个百分点。

平安证券报告指出,“今年以来万能险占比虽处于相对高位但是呈下降趋势,主要是在 2016 年的万能险新政以及 134 号文之下,万能险逐渐开始作为主险存在且期限已经被长期化,目前行业保费结构已经显著改善,但是随着长期健康险等保障类产品回归主流,预计未来万能险保费占比仍将延续缓慢下降的态势” 。

评论