国内手机出货量连续14个月同比下滑的趋势终于结束了。

中国信通院日前发布《2018年5月国内手机市场运行分析报告》显示,5月国内手机市场出货量3783.6万部,同比增长1.2%;不过从前五个月的累计数据来看,国内手机市场出货量1.59亿部,同比下降幅度仍然达到19.0%。行业景气度的低迷也直接影响了相关公司二级市场的股价表现,Wind数据显示,今年以来,作为手机板块的代表,苹果产业链指数的累计涨跌幅为-16.56%,在整个279个概念子板块中仅仅排名238位。

尽管5月行业数据出现回暖的苗头,但二级市场以苹果产业链为代表的手机板块上市公司近期的表现依旧差强人意——除了受苹果公司6月5日凌晨召开的WWDC大会影响,整个板块于6月5日以及6月6日分别上涨4.14%和0.71%之外,其余时间板块表现均主要以下跌为主。实际上,今年的WWDC大会并未披露令业界振奋的消息,仅仅在AR方面的明确使得手机光学这一细分领域在短期内受到追捧,这一点从A股的水晶光电(002273.SZ)以及港股的舜宇光学科技(02382.HK)走势便能略窥一二。

除了行业创新的乏力,目前时点上至少还有三大因素制约板块的投资机会。

除市场资金面偏紧外,另一方面,作为TMT领域里最具代表性的手机产业链,其股价的良好表现往往与较高的市场风险偏好正相关,但今年以来市场风险偏好依旧被压制,而且从界面新闻接触的一些机构人士态度来看,他们也对持仓手机产业链并无多少信心。

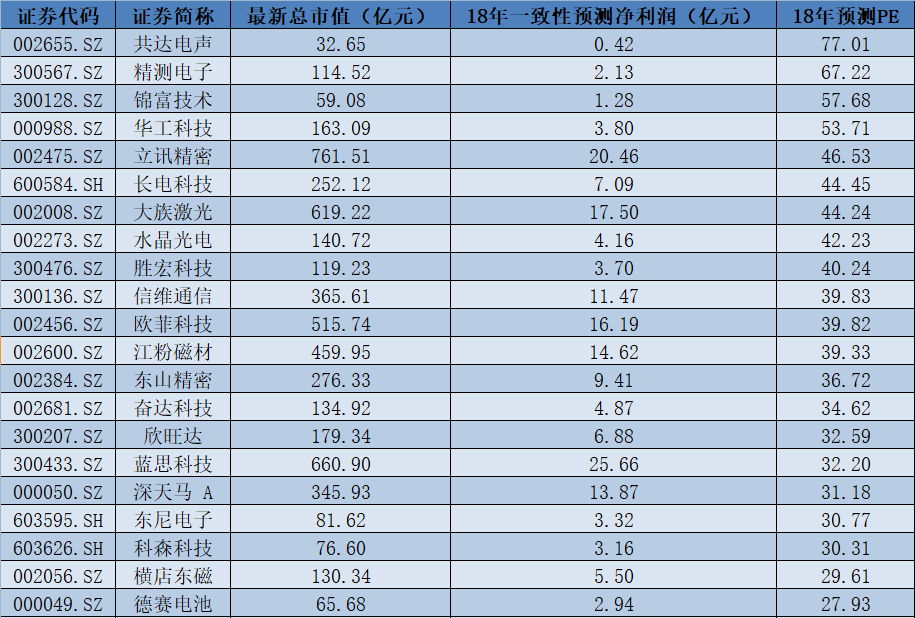

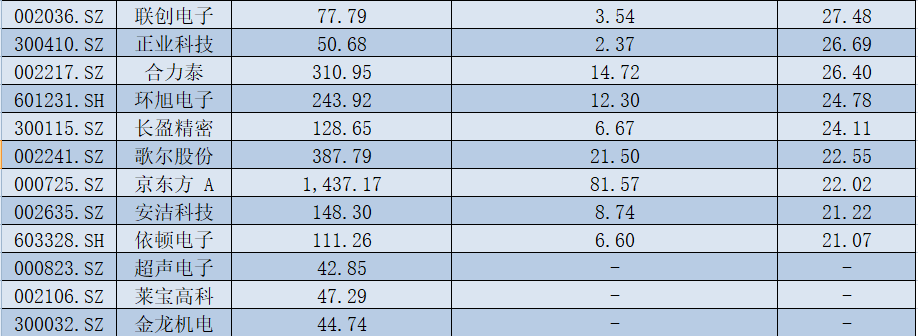

除此之外,在市场整体风险偏好较低的情况下,手机产业链相关公司的估值仍然偏贵。具体情况如下表所示(下表中“预测PE”为根据多家券商一致性预测出的18年净利润及6月8日收盘价所计算出的市盈率,由于TMT类公司的模型预测普遍较为乐观,保守预测为将18年预测净利润*0.8后计算得到):

从2018年预测市盈率情况来看,中位数为32.40倍,在当前市场存量博弈以及风险偏好较低的大环境下并不具备吸引力。而且不同于创新大年的2017年,2018年上半年整个行业仍然主要以消化去年底上市的新机库存为主,3月底开始逐步上市的新机型以及下半年即将出台的新机型能否在换机周期延长的背景下,催生市场消费者购买热情,仍然存在较大不确定性。基于此,今年手机产业链相关公司的业绩增速以及估值水平或难现去年动辄40-50倍的盛况。

“五穷、六绝、七翻身”,6月的A股市场面临着众多考验。经历了洗礼后,估值回调后的手机产业链或将迎来黄金投资机会,投资者目前仍宜耐心等待击球点的到来。

评论