编辑摸底了南京21家主流银行的首套房房贷利率,发现已有4家银行首套房利率最高上浮25%。

而六大现象表明:刚需买房成本将越来越高!

1首套房利率普遍上涨20%-25%

编辑调查了南京主流的21家银行,发现平安银行、广大银行、招商银行和广发银行首套房最低利率上浮25%,而其他银行利率则基本保持上浮20%。

而据有关媒体报道,光大银行中山北路支行首套房贷利率上浮至25%,客户经理称,前段时间上浮到30%,这次是降到了25%,但是不能保证贷款能下来。

4月初的时候,扬子晚报报道,当时还有为数不多的几家银行最低上浮15%;二套房方面,最低上浮25%,多家银行上浮30%。如今,南京各家银行已经全面执行了首套房贷款利率上浮20%!

2计算,利率上浮,你要多付多少钱?

现在银行贷款门槛为利率上浮20%,银行利率上浮,无疑增加了购房者的买房成本,我们来简单的计算下:

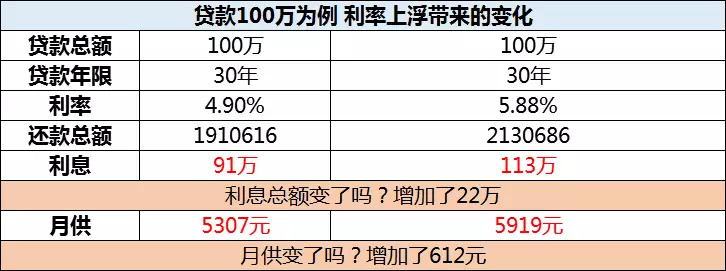

以贷款100万还贷30年为例,等额本息,按照基准利率4.9%来算,还款总额为1910616元,利息大约为91万,月供5307元。房贷利率上浮20%之后,利率为5.88 %,此时的还款总额变成2130686元,利息大抵为113万元,月供5919元。

两者相比,利息总额增加了22万,月供增加了612元。这只是从最低的20%来算的,那么25%、30%的上浮带来的成本则更高。

融360分析师认为,当前形势下, 银行提高房贷利率有其自身理由,首先是控制房贷增量、抑制房产投机、降低居民杠杆的政策需求。其次是银行资金成本上升。第三,银行为获取收益最大化,要调整资金配置,而房贷业务由于收益率以及资金回笼情况,在当前银行分配资金过程中并不占优势。

32015年之前没买房的,成本都增加了

可是,利率上浮只是购房成本增加的一个指数,还有房价上涨等,也会成为购房者买房成本增加的一个重要因素。可以很明确的说2015年之前没买房的,现在基本成本都增加了。并且可以明确的感受到,你们那些所谓的低价房源,除了偏远地区的,基本都卖完了。

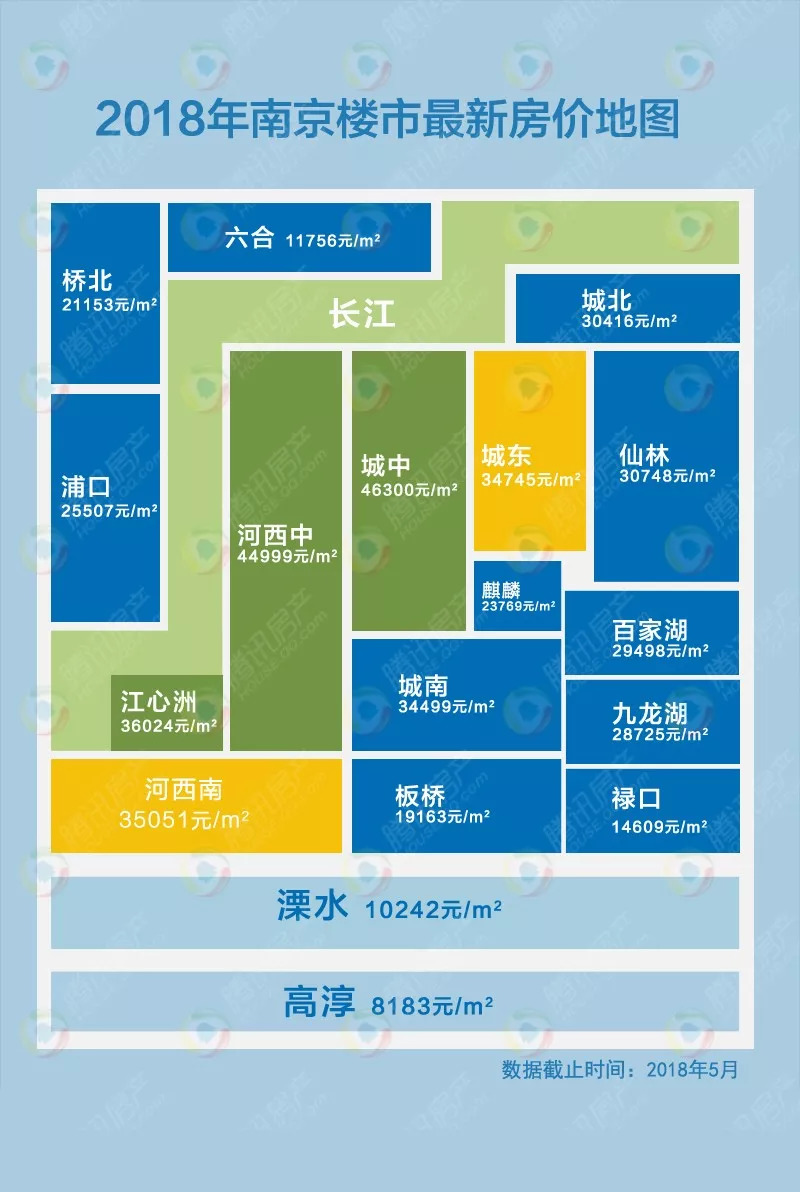

不过,在目前的调控深水期,南京主城各区域房价得到严控,高价地上市难、新房定价难。从近两年的南京房价地图统计来看,除了高淳、溧水偏远地区,主城各区域房价都变化不大。

来感受一下,南京各区域5月份新房房价地图:

据编辑最新统计,目前南京主城区新建商品房住宅均价为29185元/平, (不含高淳溧水, 包括高淳溧水的话,均价为26966元/平)。等于说在南京要买一套100平米的房子,平均总价为292万,最低首付需要87.6万。近几个月以来,这个数据基本如此。

按照29185元/平的均价来算,如果按照官方数据,同比去年降了1.6%的话,那么,这一年南京房价降了:(29185元/平/0.984)-29185=475元。你感受到了吗?

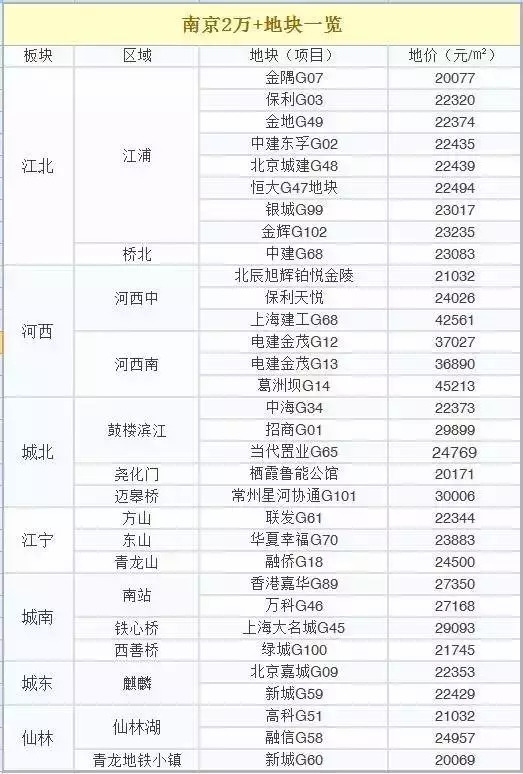

4高价地等待上市 都在等限价解除……

从各区域高价地来看,目前南京地价2万以上的共32块,后期如果限价解除,那么买房成本……

图片引用网络

5首付提高 刚需购房者门槛都达不到

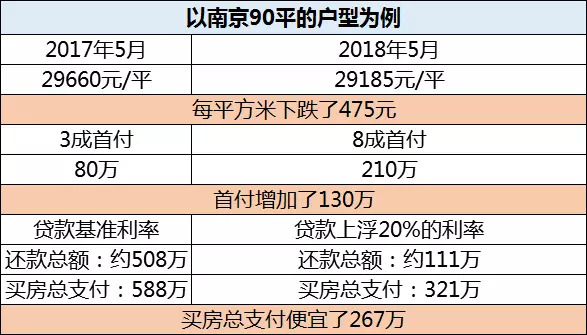

首付增加!现如今,河西有8成首付,其他也有区域个别房源户型5成开售的等,有人说,首付增加,那我贷款不就少了吗?利息也就少了,我的买房成本不会增加了啊。错!这一举动是把刚需购房者彻底抹杀了。

不信,我们来算下:

这一举动打击的是炒房客,炒房客购房门槛明显被抬高不少。而对于刚需购房者而言,买房总支付虽然便宜了,但是原来首付80万,现在首付要210万,普通购房者连门槛都上不了,更别计算刚需买房成本了。

6加息是个大概率事件,买房趁早

最后要说的,仍然是想买房的你不想听到的消息。

虽然说,预测中国加息与否是一件非常难的事,需要盯着物价、经济、就业还有汇率,重点关注哪一个要看这个时段国家宏观调控的任务来定。而美国的加息只要盯着失业率和通胀率就够了。

不过可以肯定的是,不管2018央行是否加息,房贷利率的上涨都将促使买房成本越来越高。而加息,则会让现在的情况愈演愈烈,对于购房者来说都将是雪上加霜的噩耗。

那到底会不会加息呢?业内不少人都给出了相对一致的预测,那就是“2018年整个资金方面的成本将会有所提升,房贷利率继续提升将是一个大概率事件”。

所以,最后只想说,刚需好好努力吧!未来买房成本或将越来越高……

(部分资料引用:美房网)

来源:腾讯房产南京站

评论