6月13日,电子商务研究中心发布了《2017年度中国网络零售市场数据监测报告》。报告重点跟踪了综合电商、跨境电商、社交电商、农村电商、生鲜电商、母婴电商、淘品牌等热门细分行业,并重点监测了拼多多、云集、有赞、小红书、什么值得买、美丽联合等社交电商平台。其中,2017年社交电商平台融资总额达7.7亿元。

移动网购交易规模

据报告显示,2017移动网购全年交易规模为51027亿元,对比2016年中国移动网购交易规模44726亿元,同比增长14.1%。至此移动网购对网络零售占比达到71%。

1)增长率急剧下降的表现,表明目前移动网购用户数量已逐渐接近最大值,原来大部分的PC端网购用户的购物行为已转移到手机、平板等移动端上了。随着社交电商模式的扩散,未来90%以上网购用户或将以移动端为主要消费渠道。

2)一方面,许多电商企业以新用户获取和品类扩张为战略重点,推出针对移动端的定制电商产品;另一方面,大量新兴电商推出移动端业务,将移动端变成新增网购用户的主要来源。

3)而随着微信、有赞等媒体、服务商的发展,社交电商门槛降低,市场越来越火热。移动端依靠相比PC端更便宜的设备和更便捷的操作特征,将占有越来越重要的地位。消费者往移动端转移,社交电商、直播、O2O等新兴电商的发展将更为猛烈。

社交电商主流平台融资

报告显示,目前中国主流社交电商平台有融资15起,涉及金额至少达到230亿元人民币。其中,拼多多平台融资金额最高,达30亿美元,占主流平台融资金额的8成。

1)与社交媒体的嫁接正在成为电商平台的标准配置,这标志着零售电商行业正开启“去中心化”的新纪元,其中仅微信生态圈体系内的基于社交的电商年GMV规模可能就达1万亿元人民币以上。

2)进入2018年后,拼多多、有赞、云集等国内社交电商平台纷纷宣布融资和“借壳上市”,社交导购电商“什么值得买”冲刺IPO,腾讯投资的“美丽说”也传闻与几家投行就美国IPO进行商谈。以拼多多、云集为代表的裂变式的社交拼团模式,依靠用户“口口相传”能形成“裂变式”传播,以极低的成本带动新用户增长,是移动电商、社交媒体相结合的商业模式的创新,成为零售电商行业与平台电商、自营电商并驾齐驱的“第三极”。

社交电商融资数据

报告显示,目前2017年社交电商平台有融资事件17起,涉及12个平台,融资金额不少于7.7亿元人民币。其中,融资金额排名前三的平台分别是:花卷商城(5000万美元以上)、大V店(数千万美元)火球买手(3500万人民币以上)。其他平台还有环球捕手、疯享汇、爱抢购、东家-有朋网络、豆佰直播、好物满仓、LOOK、可可奇货、礼物说,融资金额达千万元以上级别的事件有12起。

1)从涉及融资的平台的领域来看,大部分是垂直品类的社交电商,如奢侈品时尚类的LOOK、花卷商城等。而除了基于微信媒介的小程序电商体系,还有社交导购类型、视频社交类型和网红社交等类型的平台也成为融资重点。

2)从融资的规模上来看,2017年仍处于移动端社交电商的发展期,大型主流社交平台如拼多多、云集等并未在2017年内获得任何融资。但在2018年初,社交电商行业迎来了大爆发,除了数比巨额融资外,原传统电商巨头也纷纷加强自身平台社交功能的建设。

社交电商用户

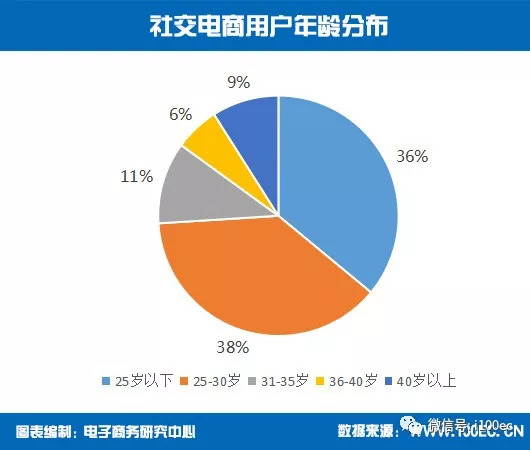

据电子商务研究中心监测显示,社交电商用户年龄分布方面,25岁以下用户占比36%。25岁-30岁用户占比38%,还有11%的用户年龄在31-35岁之间。整体看来,移动社交用户主要以80、90后为主。

1)社交电商活动的主要载体是当下几乎人手一部的智能手机,依附于移动端便利的网络在用户之间裂变式传播商品信息,迅速提高用户的数量。

2)该数据反映出年轻一代更适应互联网社交,使用微信、微博等社交媒体的比例更高。因此,基于微信社群的各类社交电商平台云集、拼多多、礼物说等的主要用户更年轻,大都处于婚配年龄段,会对下一代人消费习惯产生更大影响,而电商零售行业社交化的趋势也就更加明朗。

社交电商模式

报告显示,社交电商目前有六种运营模式:B2B2C类平台分销模式:以云集、环球捕手、贝店等为代表;平台“拼团”模式:以拼多多、淘宝特价版等为代表;“平台+达人分享“模式:以小红书、美丽说、蘑菇街等为代表;内容导购类平台模式:以什么值得买、礼物说、省钱快报等为代表;服务商类工具模式:以有赞、点点客、微盟等为代表;传统的微商代理模式。

社交电商发展趋势

报告研究表明,目前社交电商行业有以下五大发展趋势:

趋势一:社交电商成平台标配。社交媒体功能正在成为电商平台的标准配置,标志着电子商务生态系统进入新纪元。微信等社交新媒体将成为我国电子商务平台克服流量瓶颈的重要工具。

趋势二:流量新入口助电商突破瓶颈。以社交方式获取流量的将成为电商平台主流模式,低成本的流量将吸引更多的巨头和资本入局社交电商体系。使用移动端的社交电商服务也将更加普遍,社交网络将成为最大的社交场所,而以微信为首的社交平台或将成为未来最大的交易场所。

趋势三:仓储、物流、品控是社交电商胜出的关键。无论是传统电商还是社交电商,产品品质和消费体验永远都是留存转化最关键的一环。目前,假货多、品控难等问题,可能会成为社交电商平台发展的绊脚石。未来谁能在仓储、物流、品控、消费者增值服务上做得更多,谁就将有机会胜出。

趋势四:赋能小程序,微信电商或发力。目前,移动网购已成主要消费方式,而头号移动社交平台微信推出的小程序体系,为电商零售打开了新的流量入口。当前微信的支付功能已相对完善,小程序连接微信海量的用户,将给中、小卖家带来一定助力。

趋势五:高科技继续助力社交移动电商。科技发展必将带动各行各业变革,在移动电商领域,已经有一些技术相对成熟并正在发挥着重要的作用,例如:物联网帮助供应链结构转型,人工智能基于数据做精准营销,VR、AR设备带来移动电商购物体验新变革等。

据电子商务研究中心研究表明,目前国内的社交电商主要有以下玩家:

1)B2C平台类:拼多多、小红书、美丽说、蘑菇街、萌店、洋码头“砍价团”、苏宁易购拼团、贝贝拼团等;2)B2b2c平台类:云集、一条、爱库存、环球捕手、好物满仓等;3)导购类平台:礼物说、堆糖、什么值得买、美柚、堆糖、省钱快报等;5)周边服务商类:有赞、点点客、微盟欢乐逛、可可奇货、无敌掌柜等。

评论