由于细分行业的不同,A股上市的调味品公司正面对不同的待遇。酱油生产商普遍被投资者给予高估值,而酿造食醋的上市公司则没有那么幸运。

以国内最大的酱醋生产商恒顺醋业(600305.SH)为例,其估值要低于A股上市的几家酱油生产商。

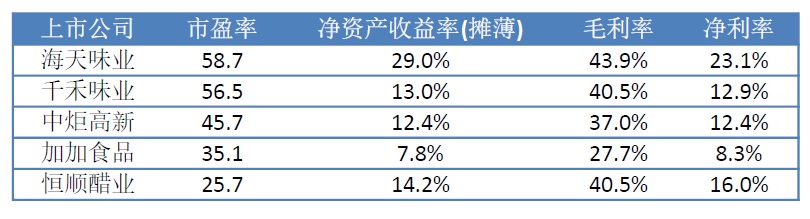

截至6月20日收盘,恒顺醋业市盈率为25.7,四家主要酱油生产企业海天味业(603288.SH)、千禾味业(603027.SH)、中炬高新(600872.SH)、加加食品(002650.SZ)的市盈率分别为58.7、56.5、45.7、35.1,均高于恒顺醋业。

市场给予的估值往往与上市公司的盈利能力和成长能力挂钩。不过,恒顺醋业的估值却没有体现这一点。据计算,过去三年,恒顺醋业净资产收益率与净利润率的均值超过了酱油行业的三家公司,但其估值却大大偏低。

如上表所示,恒顺醋业过去三年的净资产收益率均值为14.2%,净利润率高达16%,超过了酱油行业的三家公司——千禾味业、中炬高新和加加食品,只是落后于酱油行业的龙头股海天味业。

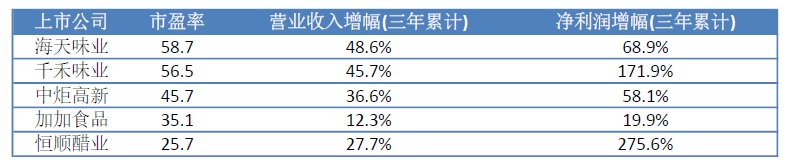

不过,市场却不为所动,对以上三家酱油生产商给出的市盈率均高于恒顺醋业。作为一个极端的例子,目前停牌中的加加食品各项指标大大低于恒顺醋业,但市场仍给予其35倍的市盈率,大大超过恒顺醋业。

从收入和利润增幅上看,过去三年,该公司净利润累计增长275.6%,增幅超过本文中提到的所有四家酱油上市公司;营业总收入的累计增幅较为落后,为27.7%,但是仍超过加加食品的总收入增幅。

根据一些分析人士的看法,酱醋生产商之所以估值偏低,是因为醋的消费具有地域性,估值逻辑不如酱油生产商那么“硬”。

例如,恒顺醋业所产香醋的主要消费地区偏于南方地区,而山西陈醋的主要消费群体位于中国北方。由于存在消费选择上的差异,不同类型醋的市场容量难免受到一定限制。换句话说,由于地域性消费的存在,恒顺醋业的增长也会受到地域性的制约。

另外,与酱油相比,醋的消费更加缓慢。一个月的时间内,一个经常自行烹饪的中国家庭可以用掉一瓶生抽,但是往往用不完一瓶醋。

目前券商对恒顺醋业的看法谨慎乐观。申万宏源在一份研报中称,恒顺醋业作为食醋行业细分龙头,在行业集中度偏低、消费升级持续推进的背景下,份额提升仍有较大空间;同时公司受体制因素限制较多,整体经营效率明显低于其他调味品细分行业龙头,未来若管理机制上能够有所改善,盈利能力潜在改善空间可观。

招商证券则在研报中称,从一季度数据来看,恒顺醋业收入增速略显平稳,渠道改善效果尚未带动收入高增,考虑到去年一季度基数不高,实现全年13%收入目标仍然存在挑战,需要公司后续加大市场投入或优化投放策略。

评论