近期,由保险保障基金出资设立,直属于原保监会的中国保险信息技术管理有限责任公司(下称中国保信)发布了新能源汽车保险市场分析报告。根据报告,新能源车即将成为车险市场的“新蓝海”,并呈现差异化的风险特征。

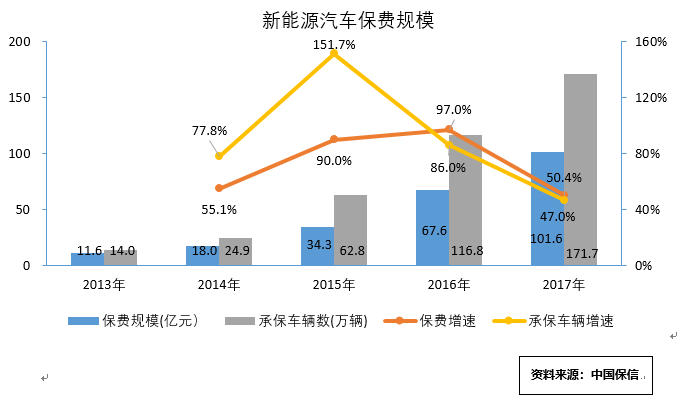

随着各地机动车限行政策的陆续出台,节能环保且不限行的新能源汽车销量出现井喷,其相应的保险需求也快速增长,2017年新能源汽车承保车辆数达171.7万,同比增速为47.0%,保费规模为101.6亿,同比增速为50.4%。

显而易见,2014年以后新能源汽车保费规模快速增长,在2016年增速达到顶峰至97%。去年随着承保车辆增速的回落而回落至50.4%。这一增速依然比去年同期财险行业13%的增速高出很多,更是比传统车险业务高出很多。

2013至2017年新能源汽车年均保费增速达到72.0%,以中国汽车工程学会的预测“2030年新能源汽车年销量将达1520万辆,新能源汽车保有量将达8000万辆”估算,2030年新能源汽车保费规模将达4700亿元。

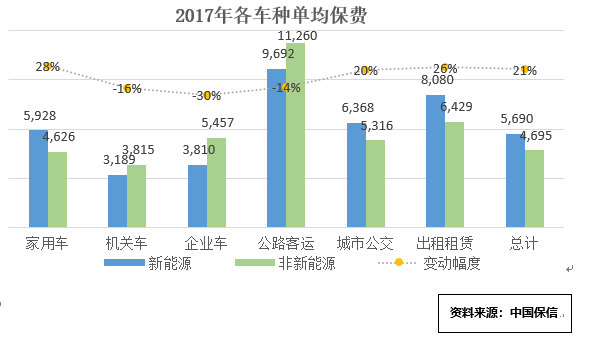

报告显示,新能源汽车的单均保费比非新能源汽车多,达到了21%。从不同车辆种类来看,家用车、城市公交、出租租赁的新能源汽车单均保费几乎都高于非新能源汽车20%以上。这几类车型签单保费合计占新能源汽车74.9%,是新能源汽车保费贡献的主力军。尤其是家用车,其签单保费占比达到52.6%,可谓一枝独秀。

也有一些车型的新能源汽车单均保费相比于非新能源汽车更低,包括企业车、机关车和公路客运车,特别是企业车的单均保费低于非新能源汽车30%。不过从保费贡献来看,这几类车型仅贡献了新能源汽车签单保费的25.1%。

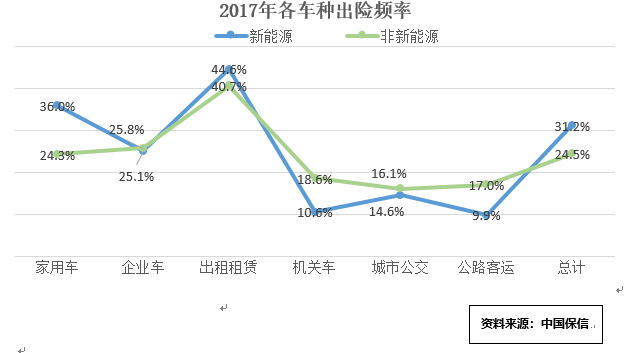

高保费背后,新能源汽车的出险频率也更高。家用车中新能源汽车出险率远高于非新能源汽车,高出11.7个百分点。“家用车中新能源汽车出险频率较高或许与近几年网约车的快速发展有关,开展网约车业务的新能源汽车多以家用车的车辆种类进行承保,行驶时长的大幅增长会直接导致其出险频率显著提高。”报告分析。

单均保费更低的机关车和公路客运汽车中,新能源汽车出险率明显低于非新能源汽车,分别低8.0个百分点、7.1个百分点。其他车辆种类出险率差异较小。

不仅出险频率高,新能源汽车的赔付情况也高于非新能源汽车。

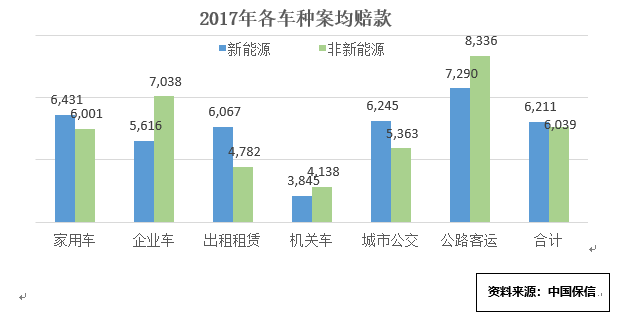

从案均赔款来看,新能源汽车略高于非新能源汽车,差异约2.8%。有意思的是,单均保费更高的家用车、出租租赁汽车与城市公交车赔付特点也趋向一致,表现为新能源汽车高于非新能源汽车。而单均保费更低的企业车、机关车与公路客运新能源汽车,案均赔款也低于非新能源汽车。

报告指出,从赔付率来看,新能源汽车高于非新能源汽车0.4个百分点。其中家用车领域,新能源车比非新能源车赔付率高出5.4个百分点,其余车种的新能源汽车赔付率情况扯平或略优于非新能源汽车。

报告分析认为,综合出险频率、案均赔款、赔付率和单均保费对比情况,虽然不同种类车辆的表现情况不一,但新能源汽车单均保费却高出非新能源汽车21%,相对之下新能源汽车赔付率与非新能源汽车差异较小,说明套用非新能源汽车保险条款和费率很难客观、合理管理新能源汽车的风险,新能源汽车保险市场亟待专属保险条款和费率方案。

基于此,保险行业急需充分借鉴国际经验,针对新能源汽车的风险特征出台新能源汽车保险专属示范条款,对电池的自燃、短路、碰撞损失等风险及其赔偿标准进行约定,对由电池、电机、充电设备等特殊部件发生自燃、爆炸等事故造成的对第三者及车上人员伤害的损失赔偿责任进行约定,增加纯电动汽车充电装置损失及第三者责任等附加险种。

此外,由于新能源汽车的车价较非新能源汽车高,导致新能源汽车的保费也比非新能源汽车贵,使得购买新能源汽车的车主背负的保费负担更重,也需要政府考虑为新能源汽车保险提供一定方式的补贴,以促进新能源汽车保险的发展。

评论