近日,由中国信达上海分公司主办的《2018年度特殊机遇投资项目推介会》落下帷幕,近300家行业上下游企业代表出席,此次推荐会共推出本息合计130亿元的债权包。而就在这一周前,《2018阿里拍卖特殊资产交易会》在杭州刚刚落幕,中国长城资产33个分支机构在本次交易会上一次性推出了近2000项资产,债权(资产)总额超过1500亿元。

面对如此巨大且又频繁推向市场的不良资产包,加强银行、AMC与各类金融机构和企业的战略合作,创新传统不良资产的收购和处置模式,实现资产包价值的最大化,已成为不良资产行业共同的认知。而随着不良贷款率走高趋势的越发明显,不良资产的蛋糕仍在持续增长中,谁来吃,如何吃?不良资产项目运作的专业能力成为从业人员关注的焦点与难点。

国际著名咨询公司麦肯锡研究报告显示,预计2019年中国不良资产率可能升至15%。一位业内资深人士近期也在公开场合表示,“中短期内,不良资产供给仍将是常态。仅银行关注类贷款,未来每年就约有7000亿元至1万亿元将转换成不良贷款。随着金融去杠杆进程的推进,今后2至3年内,不良资产总量仍会在合理范围内缓慢上升,其处置出清还有一段持续过程”。

庞大的市场吸引了众多资金一窝蜂加入不良处置的淘金潮,四大AMC、地方AMC与民间资本成为主要的参与者。虽然民间资本有诸多先天劣势,但民间资本也会依靠专业化、灵活性与地方优势占有一席之地。而谁胜谁负,关键点还在不良资产项目运作的专业能力上。

据已在不良资产处置领域形成领先优势的瑞威资本研究发现,对于民间资本来说,不良资产项目运作最核心的能力包括两点,一是资产估值能力,二是资产清收能力。

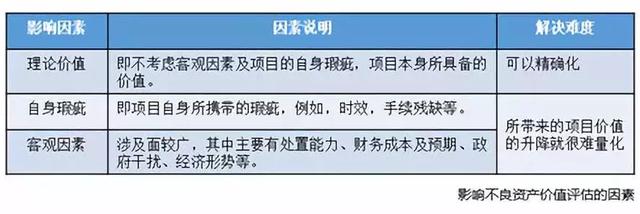

在不良资产包收购中,估值定价是决定买方与卖方讨价还价及不良资产收购完成后能否有效实现盈利的另一个重要环节。因此,对于核心能力中的资产估值能力而言,它对专业性的要求非常高,以瑞威资本为例,瑞威资本只关注不动产,所有的不良资产项目在拿包的时候会重点关注抵质押率。在不动产领域,不管是工业用地还是宅基地用地,或者是商业的用房,对瑞威资本来讲都有盘活处置的能力,对于资产包的价值以及未来成型后的价值均能做出正确的评估,因此瑞威资本才有可能去收这些不良资产包,最后把它的价值逐一变现出来。

WIND咨询数据显示,由于不动产整个行业在2017年的严调控升级,部分杠杆率居高不下的企业,融资成本上升,债务成本加剧,影响银行信用风险逐步暴露,由此,不动产行业2017年的不良率也较2016年有所上升。而在银行方面,银行仍然着力压减“两高一剩”行业的贷款投放,并且执行严格的准入标准,着力压缩退出重大风险客户和低端过剩产能客户,特别是涉及去产能、去杠杆和符合“僵尸企业”标准的客户。对于不动产行业,各大行均做出相应的风控部署。

基于不动产领域不良资产包逐渐增多的趋势,瑞威资本研究发现,不同性质的用地、不同的用途,价值是完全不一样的。以工业用地的不良资产项目为例,假如收购方想把工业用地转成物流用地,一方面可能涉及到行业许可、政府许可等诸多管理要求,同时又涉及土地性质的变更。这就使收购方要对未来的项目价值做出充足的预判。再以不良资产包中的别墅项目为例,收购方想在拿包后处置,不能仅仅依靠建设能力或物业改造能力,他更需要对它的未来的定位有个清晰的判断。这都是对资产估值能力的专业要求。

“水涨船高”的不良资产处置市场

知名经济学家巴曙松近期谈到,“不良资产和经济增长之间呈现出较为明显的负相关关系。数据显示,2010到2017这八年,中国GDP从10.4连续下跌至6.9,不良贷款余额从1.78万亿元增加到6.59万亿元。”而万亿级的不良资产市场自然也吸引了越来越多的资本,除了国内涌动的民间资本外,海外不良债权投资基金也加入了竞争。水涨船高,2017年以来,不良资产包的价格水平也整体走高。以市场公认资产质量高且交易规范的建设银行资产包为例,其价格比前两年有大幅提升,过去几年一直维持在3折左右的交易价格,2017年上半年实际交易价格达到了4.5折,到下半年,建行资产包的均价已超过5折;从区域看,交易活跃的长三角、珠三角地区更是超过了6折,甚至不少资产包接近8折,而就连西北、东北等欠发达地区,其一级市场的交易价格也接近5折。不良资产包价格走高,可能与商业银行惜售不良资产,入场投资者增多等多个原因有关,但对不良资产处置机构来说,具备优异的处置清收能力就成了必须打的基本功,也就是常说的价值实现能力。

瑞威资本研究发现,处置清收,实际上考验的两个能力。一是司法清收能力,二是实物清收能力。

司法清收作为金融机构清收不良资产的重要手段,主要有司法拍卖和以物抵债,而在司法程序之外以非诉手段解决纠纷的大多见于以物抵债和债权债务的重组,以其他非司法方式处置化解纠纷的并不多见。在对当前立法规定及局限性分析的基础上,快速、安全的处置化解不良资产,对金融机构的司法清收能力有着巨大的考验。

再说实物清收,所有看起来非常好的资产最终成了不良资产,其中必然有一定的问题,以房屋不良资产为例,这些问题就可能包括二房东、三房东甚至四房东的问题,也包括房屋的质量问题、用途和性质的匹配问题,对于这些问题的解决,是考验资产处置机构能否把价值实现的重要一环。

对于AMC和资管公司来说,依靠低价批量收包的价格赚取丰富利润及通道费用的时代已经过去,积极寻找因现金流问题而经营困难的优质企业、寻找有相应需求的交易方,以便在竞争激烈的市场格局中占有更大的市场份额就变得更加重要。目前,不良资产处置已经迎来了新风口,如何打造自己的核心竞争力学问很多。行业从业者如何适应变化、适应新的形势和新的条件,不仅对自身能否实现利益最大化十分重要,对不良资产处置能否推动经济发展和社会稳定也十分关键。

评论