文 | 阑夕

包凡至今仍然很得意他是中国最早提出「新经济」这个概念的人物之一。

他很喜欢谈论周期,罗斯柴尔德靠着为欧洲皇室发动战争借贷发迹,摩根攀上了洛克菲勒家族最为黄金的岁月,高盛的崛起之路与犹太财团的呼风唤雨关系密切,而华兴资本也站在了一个承前启后的时代路口。

就像李鸿章在晚清洋务运动前后因为见识到了西方科技的先进与强大而惊呼中国遭遇「千百年未有之大变局」,互联网作为舶来品进入这个国家以后所开启的变化从始至终都在突破既有的想象力。

彭博商业周刊曾经评价包凡和他的华兴资本代表了活跃在中国市场的本土投行门派:相较于国外投行主要依靠官商和国企业务的撮合业务,它们更善于发现和培植原生的民营企业。

事实确实如此,在过去十年中国互联网最具影响力的一系列融资、并购和上市行为里,包括腾讯和京东的结盟、美团和大众点评的合并、滴滴创造纪录的45亿美元单轮融资,包凡都是站在幕后的那个男人。

仅在2017年,华兴资本一家就大约占到了中国私募融资总额20%、TMT行业并购总额的10%,媒体不吝赞美的为华兴扣上了「并购之王」的头衔,而那些曾经不愿承认华兴资本是一家投资银行的声音,也几乎不再出现。

但是,以财务顾问模式起家的华兴资本,也未必希望接受现代投行的标签,包凡很喜欢向人解释他对华兴的命名由来之一:China Renaissance,在中国市场复兴传统投行。

在他看来,传统投行和现代投行的最大差异在于,它的价值是建立在服务还是交易之上,华兴资本的生意往往充满着江湖气息,这种感性气质原本是金融行业的忌讳,但包凡却让它成为了某种出类拔萃的竞争力,他认为所谓江湖气本质上是一种信任。

要做服务,甚至是要参与新经济公司的创立,充当它们的长期伙伴,这是华兴资本的一条经营哲学。

在以互联网为代表的新兴赛道上,中国其实很少出现资本紧缺的现象,很多一流的公司面对排着队递钱的VC,仍然常被建议找包凡「聊一下」,因为后者只要加入,就往往能够全力以赴的替公司争取到计划之外的利益。

在包凡看来,搞金融的都是世界上顶级的聪明人,玩砸了的基本都不是因为业务没干好,而是自己作的,管不住贪婪。

事实上,就在十年前的次贷危机里,华尔街五大投行几乎全军覆没,雷曼兄弟和贝尔斯登直接倒闭,美林卖给了美国银行,硕果仅存的高盛和摩根斯坦利也都改组为银行控股公司,超量使用资金的代价原形毕露。

这就是把交易置于服务上层的后果,财富如流水般在投行的指缝间进出,想要克制住亲自投入资本和开发工具的心情挤进利润最为肥厚的环节,并非是一个技术难点。

巴菲特有句投资格言是这么说的:「在市场中,别人贪婪的时候我恐惧,别人恐惧的时候我贪婪。」

包凡似乎是其经典的践行者,他不止一次的说,华兴过去、当下和未来的最大挑战,都取决于如何控制贪婪——「不是所有的钱都可以赚」——有不少案子,比如360收购搜狗、光线传媒合并华友世纪等都以当事双方意志变化而宣告流产,而华兴资本从来未曾试图扭转「竹篮打水一场空」的结果,包凡甚至连顾问费都不要,因为「事儿没做成」。

这种独立和尊重的姿态,也构成了华兴资本的口碑来由,不是主角就决不抢夺主角的锋芒,所谓亏欠的劳动,通常都会迟到但翻番的现身:搜狗上市的时候,坚持把华兴资本列进了副承销商的名单里,光线传媒更是拉着华兴资本入股,在上市之后兑现了逾三十倍的回报。

而包凡真正表现出贪婪的时候,则正是在潮水退去的时候,很多金融机构忙于替裸泳者遮羞,并顾虑着是否又是一轮沧海桑田的变天,但是包凡相信,这只是海啸到来之前的自然规律。

比如「泡沫」一直以来都是围绕新经济不绝于耳的判断,只是包凡拒绝那种「把孩子和洗澡水一起泼掉」的保守策略,他承认资本不可避免的有着非理性因素,但这正反映出了行业对于新经济的增长期待,只要泡沫是相对而不是绝对的,认真的投行就要具备分辨和锚定标的价值的本事。

当然,乐观对待泡沫的想法还有很多,像是索罗斯就曾公开宣扬他对资产泡沫的喜爱:「当我看到泡沫的时候,我就会把这个泡沫买下来,这就是我赚钱的方式。」

都是在刀尖上跳舞的雄心。

在过去几年的中国市场,资本寒冬一度短暂出现,但又以前所未有的暖冬特点倏忽而过,经过回调和洗牌,电暖器提供的温度已经把雪花纷飞隔离到了屋外,尽管总体而言的投资风格都在偏向务实——也就是向创业者施加盈利压力——但是现金上游终究还是充沛的。

华尔街日报对此起的标题很是直接粗暴:「超量资本追逐有限初创。」

的确如此,就连风险投资行业里的财务投资者,除了面对同行的竞争压力之外,来自阿里和腾讯这样的战略投资者、来自各地政府官方扶持的混血式基金,都在重新推高整体标的的估值。

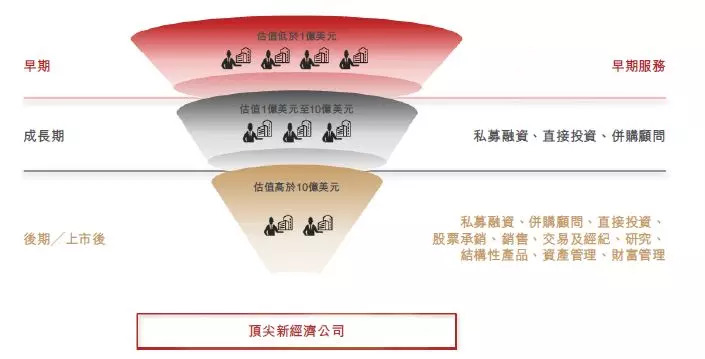

为了安全的握住新经济这团火,华兴资本用了很多年的时间,建立了一套基于企业评估和筛选的漏斗模型:

从针对早期创业公司的FA平台、创业社群、数据监测,到覆盖成长期和中后期的私募与并购服务,再到公开上市阶段的承销,以及对于潜在独角兽的投资发掘,在每个环节,华兴资本都投放了精细化的工具,并形成了解决方案。

包凡说,保证不断抓住大鱼的信心,在于拥有这种数据型基础设施的底气,「而不是说服务的对象都只能是我包凡的哥们儿。」

和很多金融机构不同的是,华兴资本属于合伙人制公司,管理层和员工保持着控股权,而并非是单纯替别人管理资产的角色,这意味着包凡和他的同事同时都把利益和风险绑在了长期经营的战略上面。

被称作是美国证券界最成功的实践家的吉姆·罗杰斯坚信自上而下的投资才是驾驭周期的致胜法则:「最先要考虑的,就是选择有大机会的国家,然后去那个国家里买股票。」

美国曾是——或者说未来也是——这样一个富有大机会的国家,但是与此同时,中国也在坐上足以介入瓜分资源的主桌,尤其是新经济这块,在中国传统经济总量尚且只有美国的一半时,新经济差不多已经达到了美国的七成左右,这是一个空前未有的机遇时代。

无论是「互联网+」还是「+互联网」,品种繁多的服务、商业乃至技术革命,都在把新的生活方式如同带有插槽的卡带那样连接到各种场景里,包凡要把华兴资本打造成这个方向里无可替代的资源「连接器」,他很喜欢在客户造访华兴总部的时候让他们把手机拿出来,前三屏的应用,有2/3都能在华兴资本完成项目的展示墙上找到。

他说自己就像是搭一个戏台,早年的戏台太小,只能亲自粉墨登场,但是身处巨大的时代序幕后面,任何人都应该为能够参与创造历史而心潮澎湃。

评论