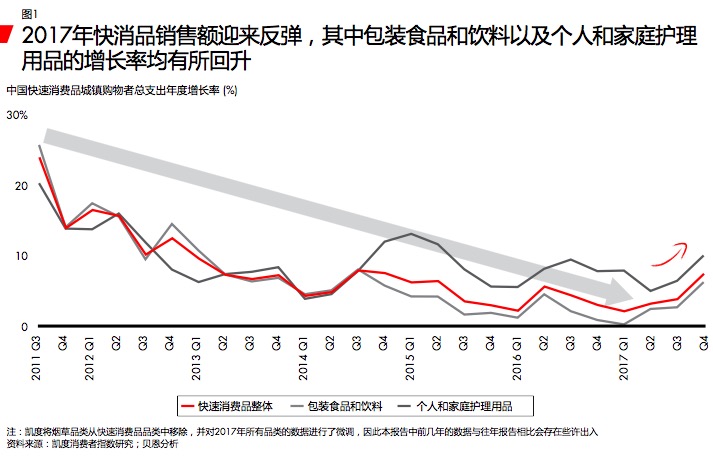

不断壮大的中国中产阶级在改善健康、提升生活方式相关消费品上花钱越来越多,这些消费需求带动中国快速消费品销售额增长在2017年出现了反弹。

6月27日,咨询公司凯度消费者指数联合贝恩公司共同发布《2018中国购物者报告(系列一)》,2017年中国快速消费品市场销售额增长率从2016年的3.6%提高到4.3%,这是自该系列报告追踪中国购物者行为六年来、快消品销售额增长速度首次超过上一年。

“过去两年间,在我们观察的50个品类中增长最快速的五个品类包括:漱口水、厨房用纸、宠物食品、化妆品和豆奶。”报告指出。

人们的消费能力也越来越高:人均可支配家庭收入在过去六年的复合年增长率达到8.2% 。增长大多来自西南和中部省份,因为产业从沿海地区逐渐转移到了内陆。这些省份的快消品销售额增速依然超过沿海省份,越来越多的消费者成为了高端产品购买者。

关于品牌和产品,高端化仍然是趋势

从无硅油洗发水到NFC果汁,中国消费者在高端产品上的花费明显增加。在报告涉及的50个品类中,有38个品类高端化(单价增长率高于通货膨胀),仅有12个品类同质化(单价增长率低于通货膨胀)。

高端化是驱动快消品市场增长的关键驱动力,它甚至让通常情况下表现不佳的食品及饮料也出现了增长。

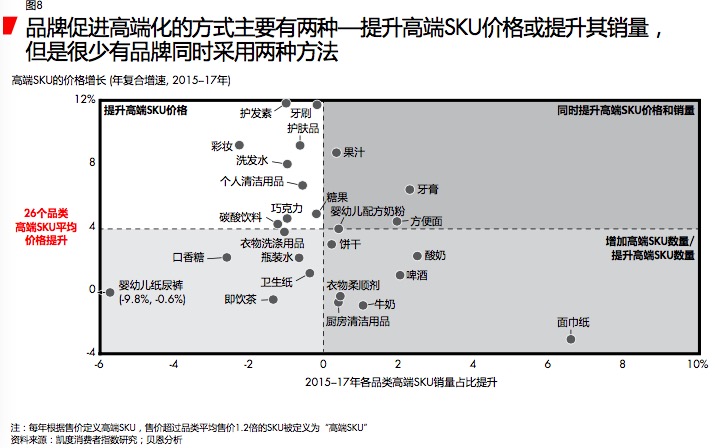

品牌主要通过两种方式促进高端化。一种方法是提高SKU价格,2017年牙刷和护发素等产品就属于这种情况。另一种方法,是推出更多高端产品、并提高现有高端产品的销量。面巾纸、酸奶、啤酒等产品的品牌方更多采用了这一方式。

报告详细分析了食品、饮料、个人护理和家庭护理四大产品品类的情况。

食品品牌为了迎合消费者持续变化的需求,不断优化产品的口味或消费体验。以方便面为例,康师傅和统一等领先品牌将目光锁定中产阶层消费者,继续推出新的高端产品,含有更多成分和营养的同时减少了食品添加剂。同样的故事也在饼干品类中上演,2017年该品类销售额增长出现反弹,增长率达到4%。因为该品类的平均售价增长率高达4.7%,抵消了0.6%的销量下滑。此外,产品创新、营销创新也推动了产品的高端化。

饮料的增长率仍然低于食品品类。销售额增长率略微提高,从2016年的2.3%提高到2017年的2.6%。但在饮料领域中。酸奶和瓶装水等健康品类的增长率依然高于不那么健康的品类。不过,酸奶的畅销吸引了众多新的国内生产商进入市场,加剧了竞争、拉低了平均售价的增长率。研究发现:2017年的促销率继续增长,尤其是低端产品。酸奶的流行对牛奶的销售也产生了负面影响,因为消费者普遍认为牛奶的口味和营养不及酸奶。

2017年果汁品类只增长了1.9%,但也出现了同样的高端化成功案例。农夫山泉和无极限的增长率超过了20%, 一定程度上是因为非浓缩果汁产品更新鲜天然。

高端化浪潮也刮到了非即饮茶饮料品类。总体来看,即饮茶的销量下跌2.2%,导致销售额增长率降低了2.6%。但有些品牌占据了大部分的市场增长份额,推出创新的产品组合(中式茶为基底,加入不同成分和理念),并充分利用在外消费渠道,比如在中国颇受欢迎的新式茶饮店。这些品牌正在改变中国消费者饮茶的方式。

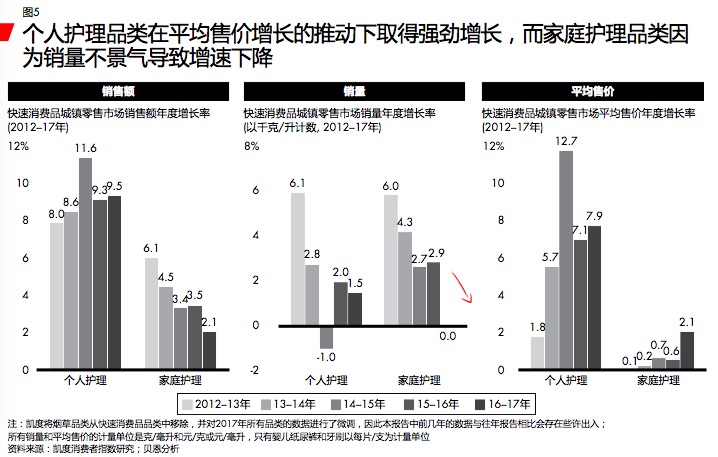

个人护理品牌在2017年业绩表现强劲,销售额增长高达9.5%,平均售价上涨7.9%,销量提高1.5%。 YSL和兰蔻等奢侈大品牌是美容品类(化妆品和护肤品)快速增长的主要驱动力之一。YSL在2017年的销售额增长为原来的3倍,主要归功于畅销的口红产品。与此同时,百雀羚和自然堂等本土品牌也增长迅速。

随着中国消费者对健康和外表的日益关注,越来越多的人开始注重口腔卫生。电动牙刷和漱口水增长迅猛,,再一次印证了高端化趋势。

非日用品成为家庭护理品类的赢家。家庭护理的销售额增长率从3.5%下滑到2.1%,因为虽然平均售价上涨了2.1%,但销量增长停滞不前。满足消费者特殊需求的非日用品比其他品类的增速更快,比如面巾纸和衣物柔顺剂,前者的销售额增长9.2%,衣物柔顺剂的销售额则提高5.3%。但卫生纸的销量继续下滑8.9%,但平均售价上涨了10.3%,一方面因为消费者从二层卫生纸升级到了三层和四层产品,另一方面,原材料成本增长也推动了价格上涨。

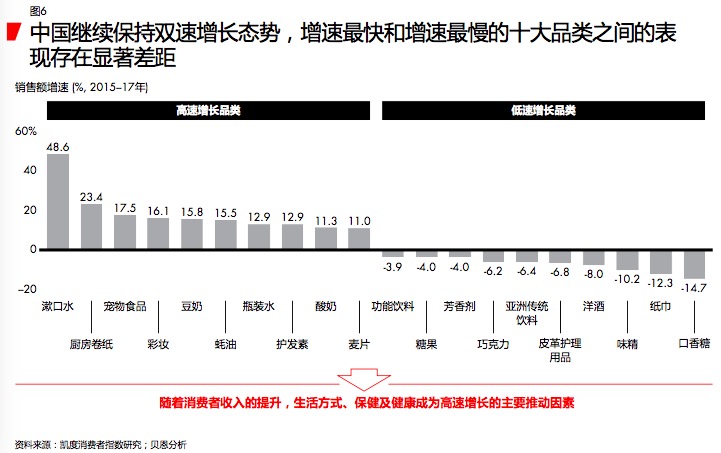

细分品类之间的增长差距越来越大。比如,漱口水的增长率高达48.6%,宠物食品也达到了17.5%,表明中国消费者希望进一步改善健康和生活方式。与此同时,味精的销售额下滑了10.2%,口香糖则下滑了14.7%。

此外,国内公司在高端化细分的销售额有所增长,但中国消费者仍然认为进口商品更安全、质量更高、口味更好或设计更新颖,胜过国产商品。这也是为什么在大多数高端化品类的进口品牌增长率高于其它品类,尤其是化妆品、个人清洁用品、牙膏、牙刷、酸奶、瓶装水、碳酸饮料、方便面和面巾纸。

关于渠道,大卖场和日杂店正在丧失阵地

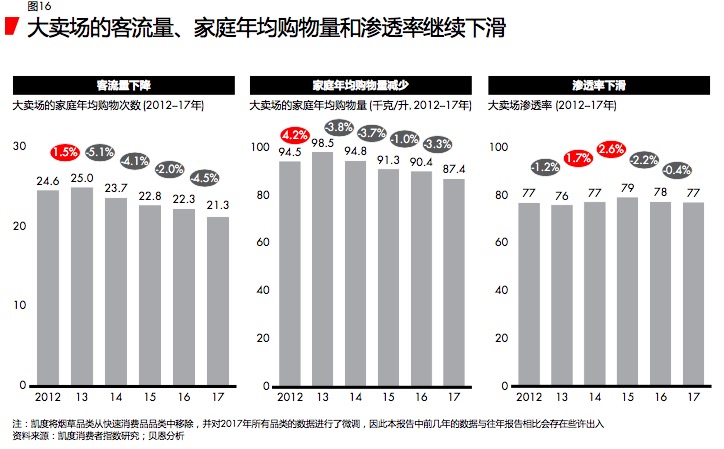

整个零售渠道发生了非常大的变化,由于更多消费者不再前往大型超市购物,转而更青睐更为便利线上购物,大卖场的销售额继续下滑,降幅达2.5%。大卖场和小超市销售额增长4.8%,部分得益于他们在日益繁荣的O2O配送服务中所扮演的角色。传统日杂店销售额下降5.4%。

凯度消费者指数大中华区总经理虞坚称,在新零售趋势之下,所有零售商都是在做线上和线下的整合,对于品牌来说应该不断投资线下渠道,能够通过更好的科技手段进而洞察,去满足消费者的需求和打造有吸引力的消费体验,对于线下零售商而言,应该思考的是重新重塑门店的价值。

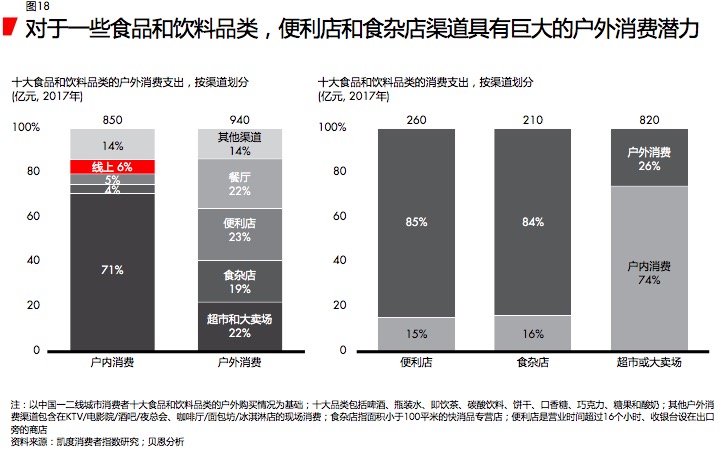

另一项令人意外的发现是,过去五年一直保持高速增长的便利店,去年销售额仅增长2%,成为O2O配送扩张和竞争的牺牲品。尽管在家消费增长放缓,但便利店仍有巨大机会服务于不断扩张的食品及饮料在外消费市场,“基于我们对中国一线和二线城市10个食品及饮料品类的在外消费跟踪观察,2017年该市场增速达到6.2%。”报告称,户外消费的份额中,来自便利店的贡献占到了4成,而大卖场的这一比例仅有22%。

评论