资质不好的小券商未来可能失去公司债的主承销商资格。

21世纪经济报道独家获悉,《证券公司公司债券承销业务分类管理实施方案(征求意见稿)》(下称《方案》)已于近日下发至券商,经反馈意见后近期有望定稿发布。

21世纪经济报道独家获悉,《证券公司公司债券承销业务分类管理实施方案(征求意见稿)》(下称《方案》)已于近日下发至券商,经反馈意见后近期有望定稿发布。

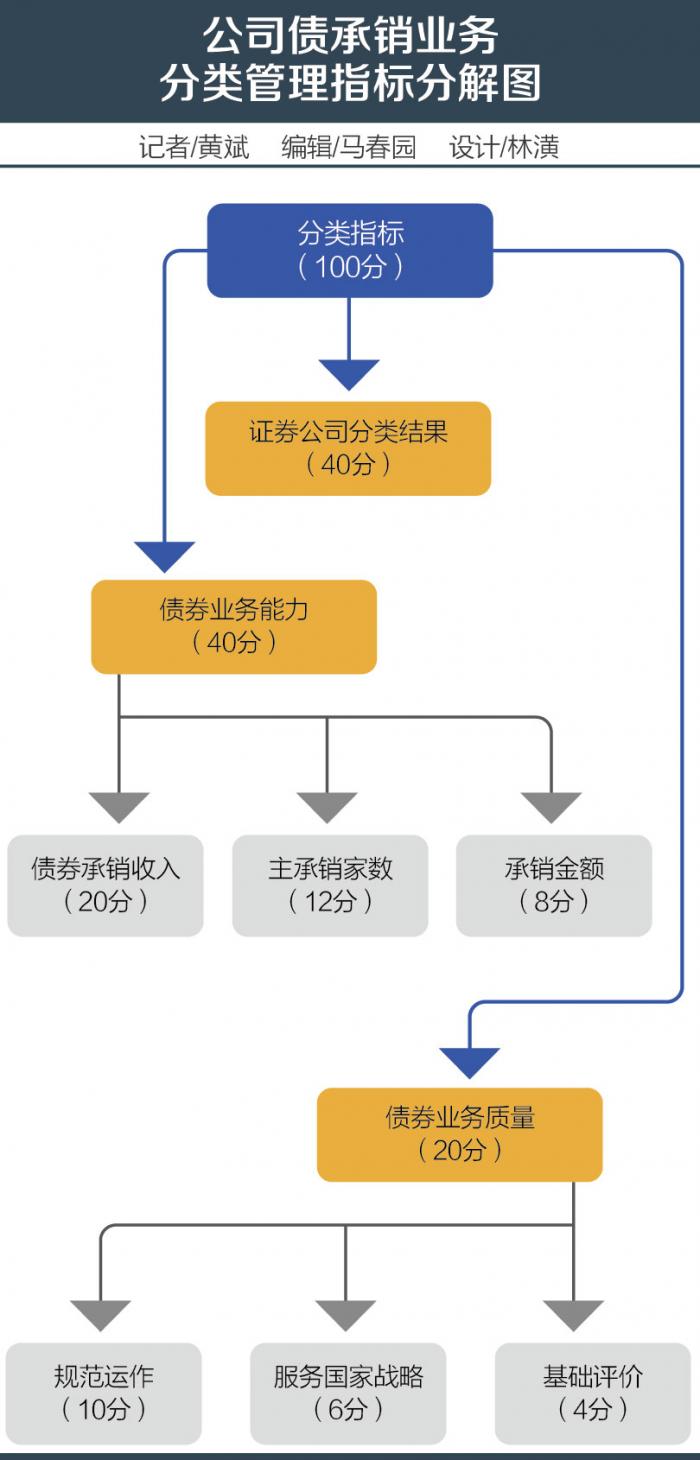

该分类管理办法的核心是:从证券公司分类结果(权重为40%)、债券业务能力(权重为40%)和债券业务质量(权重为20%)三个维度,建立公司债券承销业务分类评价指标体系,并根据评价结果对证券公司的公司债券承销业务实行差别化对待。

此次新规,主要针对公司债快速发展后出现的业务制度不健全、承销业务不规范、尽职调查不尽责、受托管理履职不到位等问题。

“从评价指标的比重来看,对较大规模尤其是券商评级达到AA的大券商非常有利。”6月27日,北京一位券商公司债承做人士对21世纪经济报道记者分析称,未来将有部分小型券商失去主承销资格,但“应该会有一个过程,不至于引发新的风险。”

详解评价指标体系

《方案》中的评价指标体系由三大指标组成:证券公司分类结果、债券业务能力和债券业务质量,三者的权重分别为40%、40%和20%。

其中,债券业务能力又进一步从债券承销收入(20%)、主承销家数(12%)及承销金额(8%)三个维度进行考量;债券业务质量则细分至:规范运作(10%)、服务国家战略(6%)和基础评价(4%)。

评价施行打分制,对各项指标进行打分,满分为100分。以“证券公司分类结果”指标为例:证券公司分类结果为AAA级别的,得40分;为E级别的,得0分;由AAA级别至E级别,每级递减4分。

公开信息显示,证券公司分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E五大类11个级别。

2017年8月监管部门公布的97家证券公司分类结果中,级别横跨AA至C共8个级别。其中,A与BBB占比最高,分别有29家和28家;BB和B分别有12家和8家;C档共有9家;位于最高级别AA的券商共有11家。

此外,《方案》还将服务国家战略列入考核,且计分方法较具特色。该项下,评级指标包括承销绿色公司债金额、承销创新创业公司债家数、承销扶贫债家数、承销地方政府债金额、以及承销“一带一路”债金额5个方面的排名。

监管部门每年都将统计评价指标总分,然后进行排名并公布。两年中至少有一年达到“良好”以上的,可继续担任主承销商;连续两年未达到“良好”,则自公布之日起,丧失主承销商资格,但不影响公布日之前已获批项目。

至于“良好”的线划在何处,目前尚未有明确标准。

或有小券商遭淘汰

21世纪经济报道记者采访的数位券商人士均认为,新规将给中小型券商带来较大压力,主要来自证券公司分类结果、债券业务能力两大指标,以及很高的“复活”门槛。

“证券公司的评级分类权重占比是40%,而评级分类标准,比较看重券商净资产规模、海外业务规模等,这些方面小型券商比较吃亏。”北京某券商公司债承做人士对21世纪经济报道记者称,同时,债券承销收入指标中,“把国债、地方债等算进去,将进一步拉大头部券商和中小券商额差距。”

据悉,债券承销公司债券收入指标在整个指标体系中占比为20%;券商按承销公司债券业务收入总和进行排名,每5名划分一档,排名第一档的证券公司得20分,往后每档分别递减1分。

关键之处在于,这里的“公司债券”,包含了在交易所债券市场发行的国债、地方政府债、政策性金融债。

“交易所的利率债,一般都是比较大的券商去做;加上地方债发行市场化程度不足,券商往往冲着规模贴钱做,小券商也贴不起。”北京某小型券商固收业务人士对21世纪经济报道记者表示,评级结果与收入指标占了整个评价体系的60%,将对中小型券商构成巨大压力,“可能有一些债券业务做得比较规范的‘精品型’小券商,也有丧失资格的可能。”

“而且这些利率债不在2015年以来的新公司债的管理办法的范围内,对主承销商能力考核的侧重点也不同。比如,地方政府债承销强调的是券商销售网络和能力;公司债的承销更加侧重尽调、信息披露,主要看承做质量和存续期管理能力等。”上述券商固收人士说。

对于因达不到“良好”而出局的券商,《方案》提供了“复活”的条件:之后证券公司分类结果达到AA级别或以上。

“这个条件太高了,基本上出局后就很难有机会再回来。”前述北京某券商公司债承做人士对21世纪经济报道记者称,其还担心一种套利空间的出现,即丧失主承销资格的券商,成为在“良好”边缘徘徊券商的“通道”,“在边缘徘徊的券商,要保住资格,同时也有钱赚,会比较有动力来做。”

评论