6月29日,南京新百(600682)迎来了第七个跌停板,收于16.44元,跌幅10%,封单近60万手,相比此轮下跌前,市值已经蒸发超过50%。

狂跌背后,是大股东大比例股权质押引发的市场担忧,而大笔资金出逃则加剧了市场的恐慌情绪,另一方面是频繁并购带来了巨额商誉隐患。

南京新百在6月26日、27日、28日和29日连续四日登上龙虎榜,四日累计卖出金额最大的营业部为安信证券北京复兴门外大街营业部,累计卖出2571万元。

最新一季报显示,南京新百的实际控制人为持股27.32%的三胞集团,在十大流通股东中,还出现了信托的身影:渤海信托和兴业信托共持股3360万股,占总股本3.02%。Wind显示,截止一季度,基金共持股904万股,占比0.8%。

而目前上述大户资金正在出逃:6月22日的龙虎榜显示,卖出前五名卖出总金额高达1.99亿元,其中两个机构席位卖出9179万元。随后,公司大股东作出增持承诺以稳定股价。

此外,根据公告披露,6月7日渤海信托和光大信托及一致行动人林映雪减持所持4.35%的股份。背后是知名“牛散”吕小奇,其曾在去年8月举牌南京新百,减持前其本人及三个信托产品以及一致行动人林雪映合计持有南京新百5559.9万股,占上市公司总股本的5.12%。

知名牛散在二级市场往往具备较强的市场号召力,吕小奇资金的出逃,被视为不看好公司未来的一个重要信号,此举也容易引发投资者抛售情绪,从而导致公司股价大幅承压。

2017年8月时披露的权益变动公告中称,吕小奇将在未来12个月内预计增持不低于5亿元,并无任何减持计划。但不到一年过去,不仅增持的5亿元不见踪影,并且减持了大部分,目前只剩下0.77%。随后吕小奇通过公司公告为没有履行举牌时的增持和不减持的承诺进行道歉,但其在减持至5%时并未公告,很可能会引来证监会调查。

真正压倒南京新百股价的最后一根稻草,则是大股东的高比例股权质押。6月中旬以来,A股市场出现较大幅度回调。市场也在担心存在高比例股权质押的股票,由于相应的股东后续没有补充质押的空间,可能出现强平风险,导致投资者大举抛售存在高比例股权质押的股票。数据显示,截至6月21日,三胞集团持有股份3.04亿股,占总股本27.32%;累计质押总股数为2.86亿股,占其所持股份总数的94.14%。

2018年,南京新百有三次解禁期,解禁数量共2.5亿股,占总股本22.23%,均为定增配发股份,南京新百面临的压力可想而知。

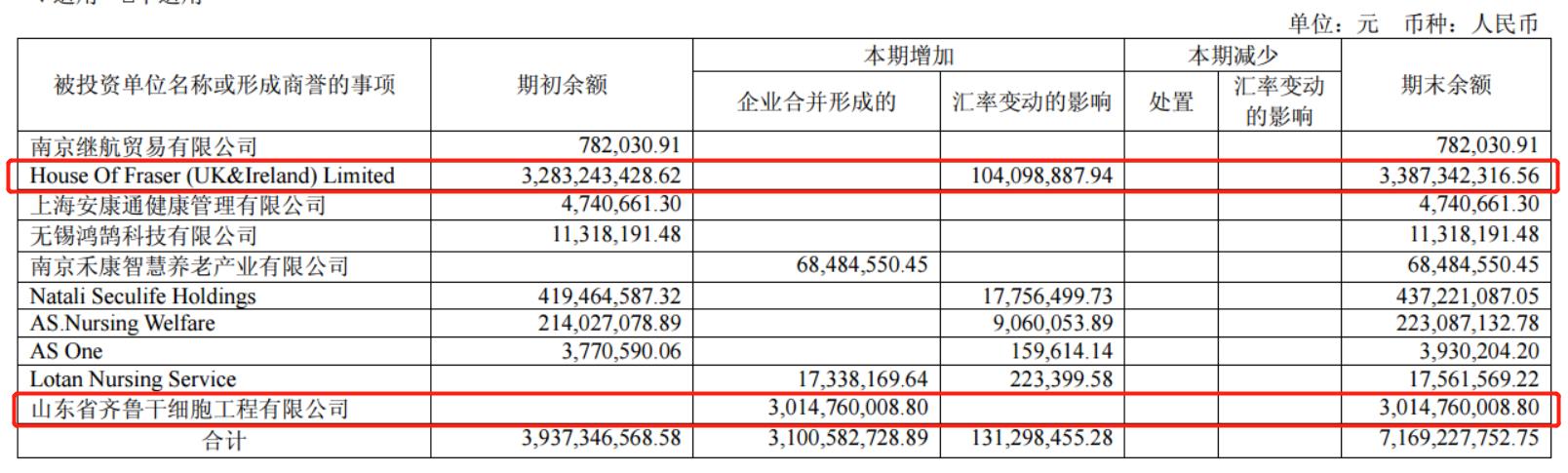

股价闪崩、连续暴跌的背后,是南京新百屡次高溢价并购带来商誉隐患。公司账上近72亿元的商誉,一旦未来并购标的业绩不理想,可能出现大幅减值,将导致公司业绩大幅滑坡。

2018年6月7日,南京新百宣布拟以6.1亿出售英国百货公司House of Fraser(下称HOF)的34%股权,上市公司的关联方千百度国际控股有限公司,以转让和增资的方式最终持有HOF51%的股权,代价为12.36亿元。

四年前的2014年,南京新百以1.55亿英镑(约15.6亿元人民币)买下HoF的89%股权,创下了当时中资收购海外零售公司的交易记录。此后受电商兴起的冲击,高调收购并没有为南京新百带来收益,反而带来了商誉减值隐患。

界面新闻记者发现,在南京新百2017年年报中,高达72亿元的商誉余额中收购HoF产生了约34亿的商誉。但从盈利能力来看,HoF在2017年还亏损3.2亿元,2016年盈利4773万元,2015年亏损1437万元,公司从未对其进行减值。

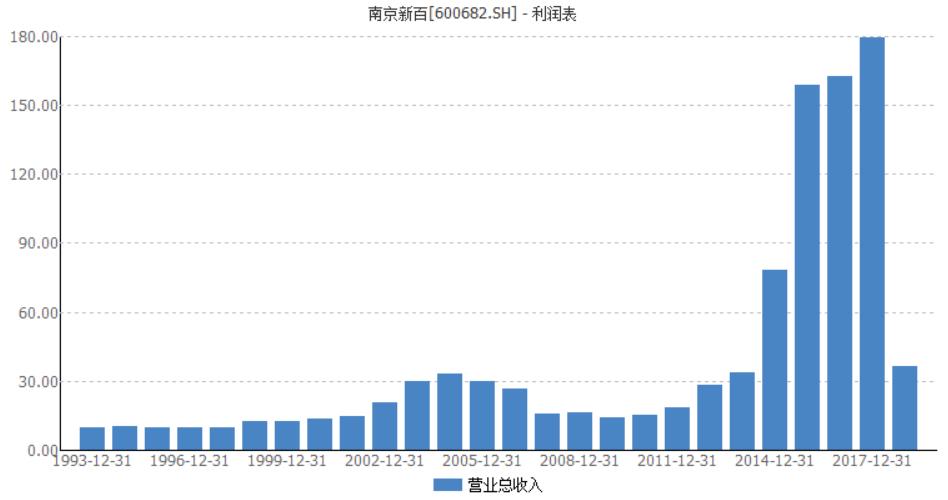

南京新百成立于1992年,1993年上市,是南京老牌百货企业,原实控人为南京国有资产经营(控股)有限公司。十几年来其主营业务业绩平平不见起色,在2007年至2011年甚至出现了下滑,2012年前其净利润均只有数千万。

2011年通过一系列股权转让,南京新百的实控人变更为三胞集团。从2014年开始,这家传统零售企业仿佛插上了翅膀,当年营收收入实现78亿元,同比增长133%,净利润实现4亿元,同比增长196%。最新的2017年年报显示,营业总收入179.6亿元,同比增长5.68%,净利润为7.36亿元,同比增长58.58%。

在上述业绩背后,2014年以来,南京新百发起了多起收购,包括安康通84%股权、三胞国际100%股权、山东脐带血库76%股权、美国生物医药公司Dendreon等,随后标的主要集中在生物医药领域。正是收购项目的不断并表,支撑了南京新百近几年营收规模急剧增长,但目前来看,市场还是表达出了忧虑。

评论