当地时间6月21日,美国最高法院以5比4的票数裁定,互联网零售商在其没有实体店的州,可以被要求缴纳消费税。这意味着美国消费税体系正式全线覆盖电商,美国电商的税收红利期正式结束,他们将步入与实体零售商平等拼价格的时代。对此,国内知名电商智库——电子商务研究中心(微信ID:i100ec)组织有关法律、行业专家,针对本次事件中反映的问题发布电商快评给予解读。

对美国电商行业来说,这是一个历史性时刻。这意味着美国消费税体系正式全线覆盖网络电商。美国网络电商的税收红利期正式结束,他们将步入与普通零售商平等竞争的时代。

在美国最高法院今日判决之前,美国的网购还是沿袭了几十年前的规定。即如果一个网购商家在A州,其在B州没有实体业务,那么B州消费者从该商家购物,则可以不用在B州缴纳消费税。而在判决之后,不管有该商家在B州有没有实体店,B州消费者都必须根据本地消费税率缴税。

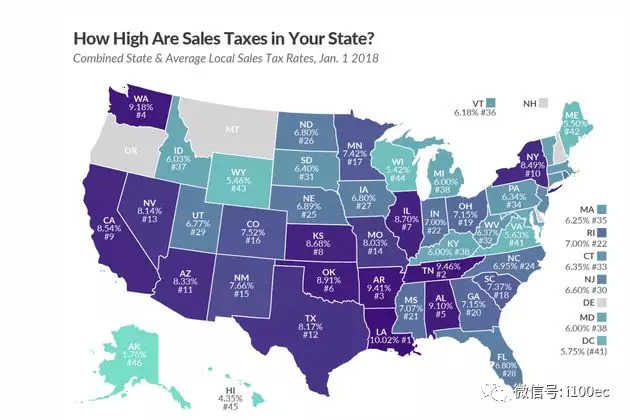

(美国各州消费税一览)

根据一份报告测算,最高法院的这项裁决将打开一项新的政府收入来源,每年的税收收入可增加130亿美元。但这对电商企业来说却并不是一个好消息,据悉,6月21日此消息一出,美国互联网零售商集股价集体下跌,亚马逊下挫19.86美元,报收1730.22美元,跌幅1.13%、eBay下跌约1%、Way fair、Overstock、Etsy、Shopify均下跌超2%。

有人悲也就会有人喜。美国全国零售联合会就发表声明称,“20多年来,零售商们一直在等待这一天的到来。”因为,他们认为这终于给了实体零售商和网络零售商开展公平竞争的空间。

问题一:如何看待美国的电商征税?

对此电子商务研究中心特约研究员、上海亿达律师事务所律师董毅智认为,对于税收问题我们仍应该客观看待。税收公平不仅是历史的、变化的,而且衡量公平与否的标准往往还是多维的,因而税收公平也是相对的。这种价值观是随着时代发展而动态变化,本次判例就深刻地体现了这样一个原则理念。这对我们国家的电商行业的未来也就有现实的指导意义,对税收改革的大命题中提供一种可行的选项,财富的分配,税收的调整,将在相对的历史时期给我们改革加码。

问题二:如何看待电商征税?

对此,电子商务研究中心特约研究员、北京盈科(杭州)律师事务所高级合伙人吴旭华律师曾表示,税收法定,取之于民,用之于民。电商是“互联网+商业”发展的结果,本质还是属于商业,既然是商业圈的主体,显然没有逃避税收的权利。因此,电商缴税势在必行,只是税率和缴费方式上可以探讨。譬如税率可以在开立之初予以优惠,缴税方式可以由平台根据交易额代扣等等。

对此,电子商务研究中心特约研究员、浙江腾智律师事务所麻策律师也曾表示,电商征税应当是大势所趋。对于B2B、B2C而言,因为主体都是经工商、税务登记的经营实体,作为电商而言也只不过是变更了经营方式而已,所以不存在征税争议。但对于C2C个人网店而言,征税依据充分但征税难度大。个人网店可以比照个体工商户定期定额征收,同时因个人必须通过第三方平台进行经营,因此第三方交易平台可以作为代缴义务人。

问题三:我国对电商征税有无规定?

对此,电子商务研究中心法律权益部助理分析师贾路路认为,虽然截至目前我国没有专门针对电子商务税收的法律法规,但是这并不带代表我国从事电商的企业或者个人不需要纳税。首先根据2017年底最新修订《增值税暂行条例》第一条规定在中国境内销售货物或者劳务、服务等的单位和个人,均为增值税的纳税人,应当依照本条例缴纳增值税。另外,为了支持小微企业的发展,2018年1月1日起实施的《国家税务总局关于小微企业免征增值税有关问题的公告》规定,在2018年至2020年间免除了月销售额不超过3万的增值税小规模纳税人。当然,这样的规定也是用于电商经营者。也就是,我国不存在电子商务企业无需纳税的规定,如果非说免税的话,也只是对增值税小规模纳税人的阶段性优惠措施,而且这样的优惠措施同样适用与线下企业。

问题四:对中国出口电商有何影响?

对此,电子商务研究中心特约研究员、北京德恒(深圳)律师事务所高级合伙人吕友臣认为,对中国卖家来说,将直接面临着几个问题:一是如果各个州跟进最高法院的裁决,那么卖家只要有货物销售到该州,就需要有该州的税号。二是卖家需要代收代缴该部分消费税,美国各州的消费税税率和办税手续还不尽相同,需要卖家花大力气去了解掌握。三是存在对裁决前的消费税进行追缴的可能。更重要的是,美国对电商的征税会极大地启示中国的税务部门。同时,随着政府税收信息的交换,卖家在美国的税收记录也会成为其在中国的缴税信息。

对此,电子商务研究中心法律权益部助理分析师贾路路认为,美国此项法令对中国出口零售电商行业影响有限。根据电子商务研究中心(100EC.CN)发布《2017年度中国出口跨境电商发展报告》(专题链接:www.100ec.cn/zt/17zgfz/)显示,2017年中国主要电商出口国家占比,美国仅占15%,份额不大,因此还不足以对整个行业产生大的影响。另外,美国此项法令有其合理性,线上企业与线下企业适用相同的税收规定符合公平正义原则,实际上中国也并不存在对电商企业特别的税收优惠措施。

问题五:对国内电商征税有何启示与建议?

对此,电子商务研究中心法律权益部分析师姚建芳表示,对于C2C模式中的个人卖家而言,由于网店利润本来就低,一旦被列入征税范畴,只会增加其负担,势必会将征税压力转移到消费者身上,涨价是短期内的必然举动,而如此一来,网购的价格优势可能将不再明显。另外,一些不知名的小品牌苦于品牌效应和粉丝效应,只能通过刷单营造销售火爆假象,吸引消费者下单。一旦被严格查税,卖家自己挖的坑必须自己买单,所以严格按照要求征税对打击刷单是有力武器。

对此,电子商务研究中心主任、研究员曹磊认为,目前我国电子商务的主流业态有以下四大类模式:分别是B2B、B2C、O2O、C2C;前三类电商模式,由于交易卖方主体(不管平台自营,还是入驻平台卖家)都为工商注册企业性质,故本身就已纳入公司注册地所在线下征税监管范畴,不存在所谓偷税漏税说法。

此外,曹磊还表示,征税对于电商卖家其实是一个优胜劣汰的过程,一些不规范的卖家通过“刷单”刷虚假销量和好评,影响了卖家市场间的公平竞争,而现有的征税体系一旦与电商平台后台交易数据进行对接,对打击“刷单”也是很好的一剂猛药,可以使交易数据更加透明化、交易环境也得到净化。

曹磊还建议,可以针对个人卖家、企业卖家、还有平台企业进行差异化征税。比如营业额低于国家法定额度可以继续坚持免征;应渐进式推进征税,不能用力过猛,以免扼杀尚处于发芽状态的小微卖家;对于大学生因学习需要而开设的网店、特殊群体开设的网店以及个人二手置换的临时小店等非经营类的网店,要特殊对待。而且,未来针对电商的征税体系,一旦与电商平台后台交易数据进行对接,将有力地打击“刷单”行为。

评论