作者 天风固收 孙彬彬 高志刚 于瑶

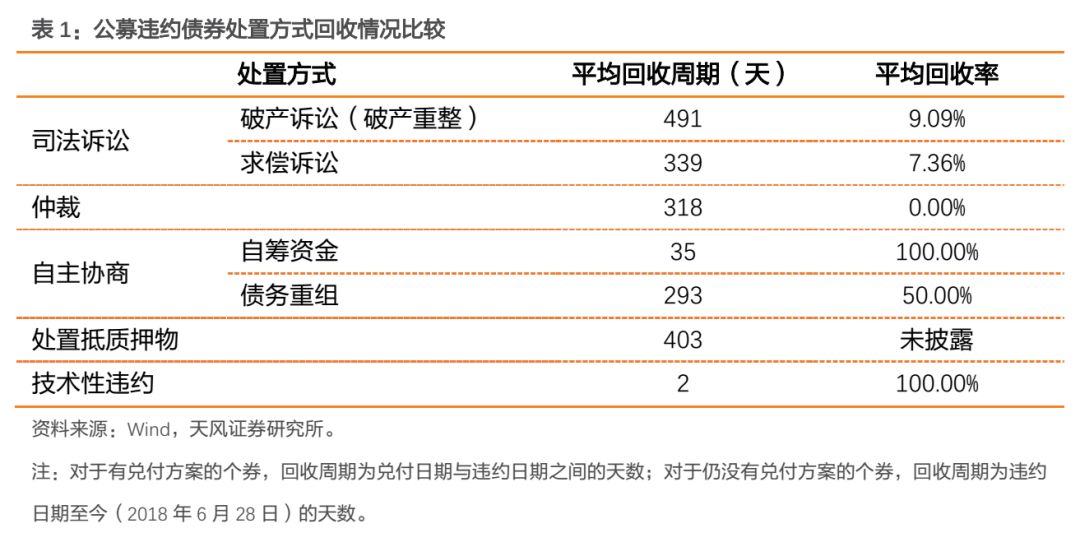

接近6成的债券违约后会采取司法诉讼,这是当前解决债务违约最常用的一种途径。整体而言,不管是采取破产诉讼还是求偿诉讼,平均处置时间都较长,债券回收率不确定性较高。

自主协商的解决方式仅次于司法诉讼,在违约案例中占比接近1/4。自主协商又可进一步分为自筹资金(包括第三方代偿)和债务重组。采用自筹资金的债券回收时间较短,且回收率较高。相比之下,债务重组是债权人和债务人博弈的结果,耗时和不确定性都相对更高。

对于仲裁、处置抵质押物等其他违约处置方式,由于样本数量非常有少,可获取的信息也相对有限。

违约债券处置方式梳理

自2014年“11超日债”第二期利息难以按期全额兑付,成为国内第一例票息违约的公募债以来,债券市场违约逐步进入常态化。从私募债到公募债,从交易所到银行间,从民企到央企、国企,多笔违约事件在不同的领域相继显现。在此背景下,债券违约之后的处置方式和回收情况越来越受到市场参与者的关注。本篇报告选取了2014年以来发生违约的公募债为样本,逐一梳理历次违约的处置方式和回收情况,以便于更全面客观地认识当前债券市场的违约风险。

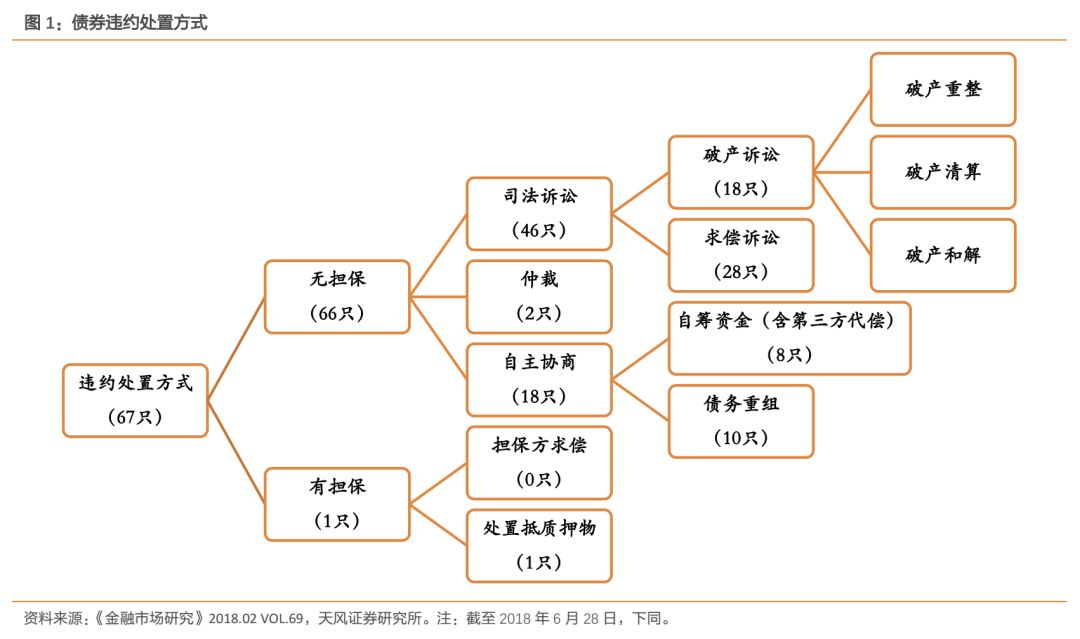

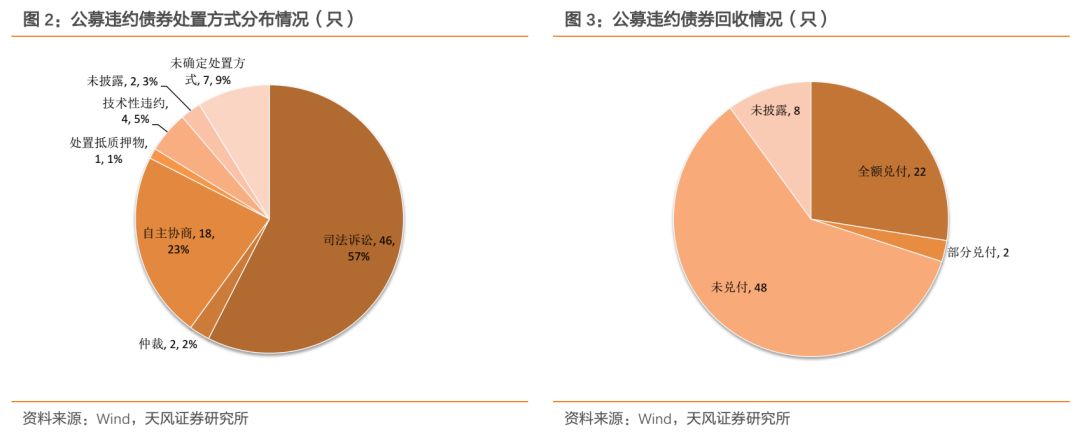

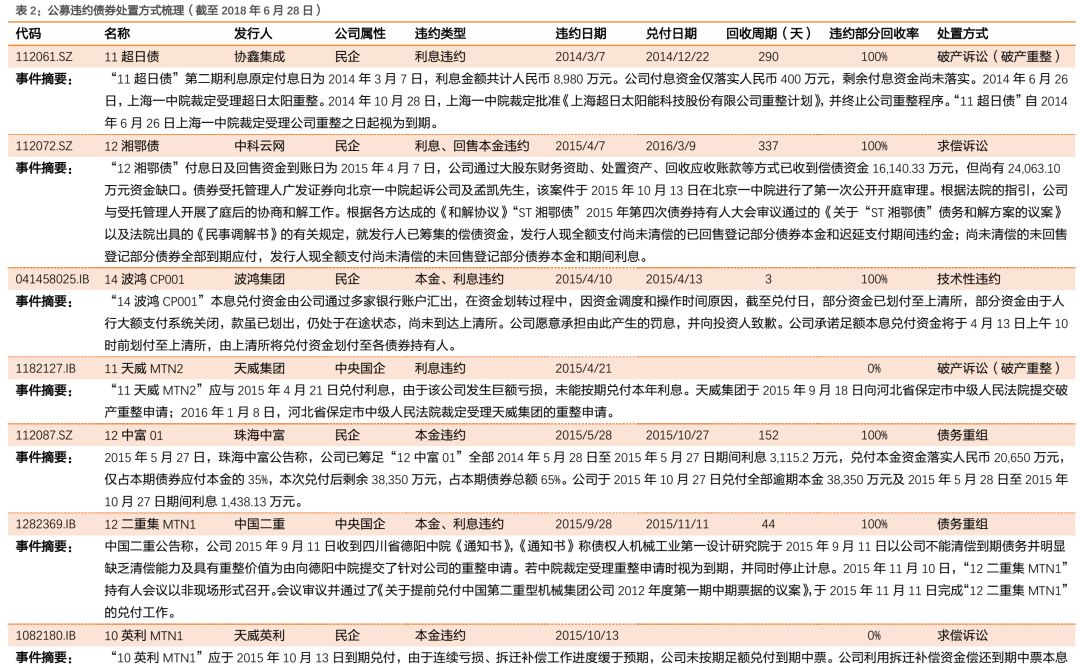

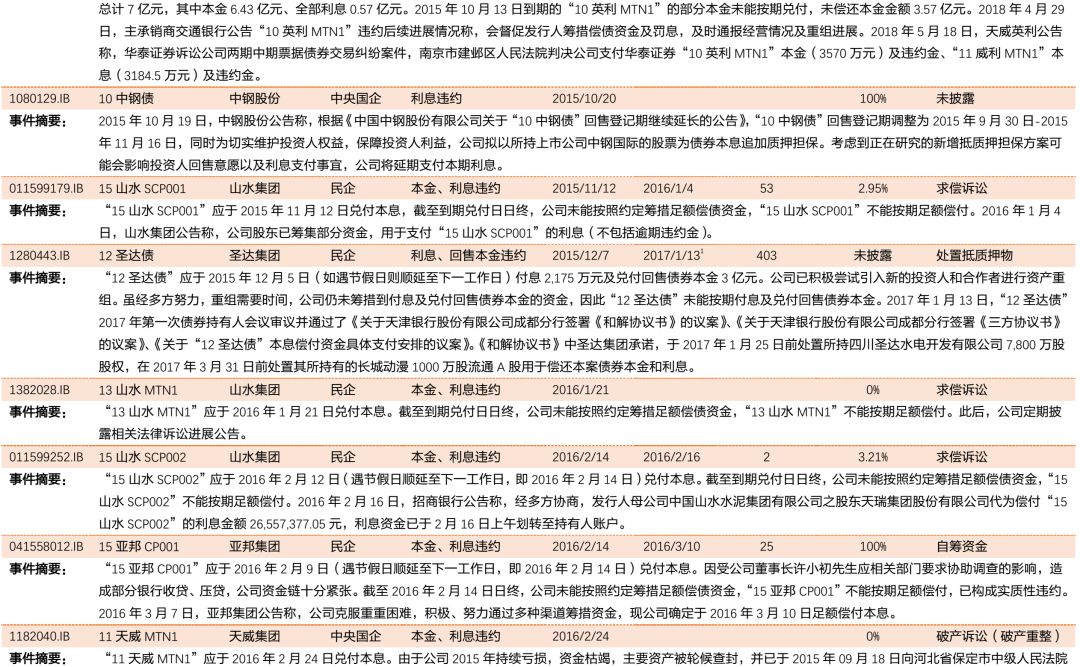

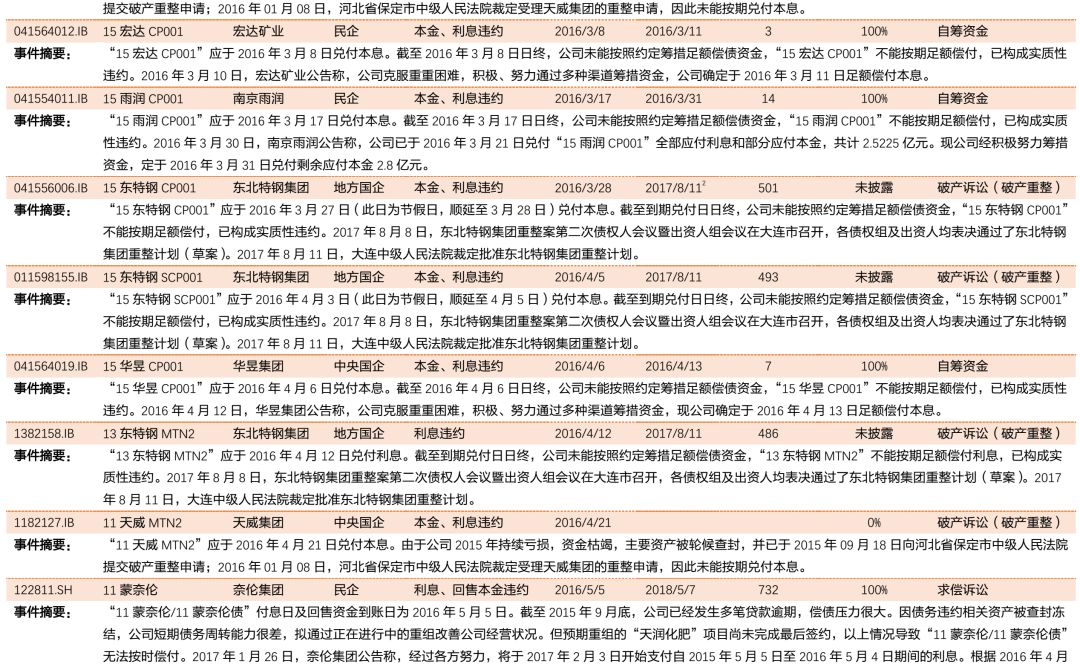

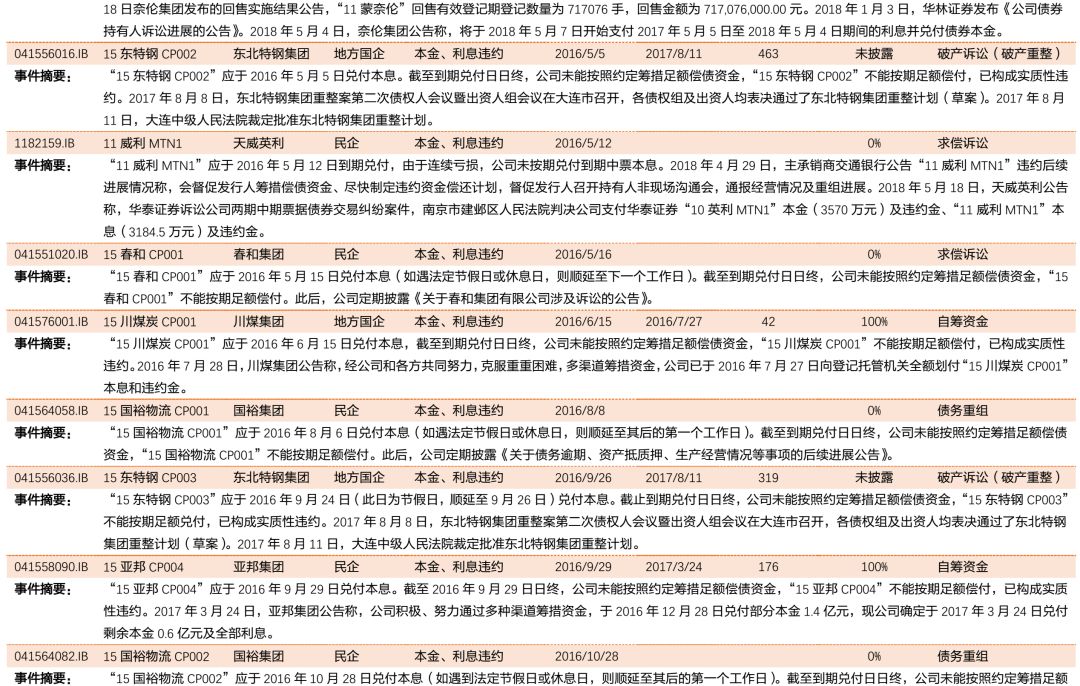

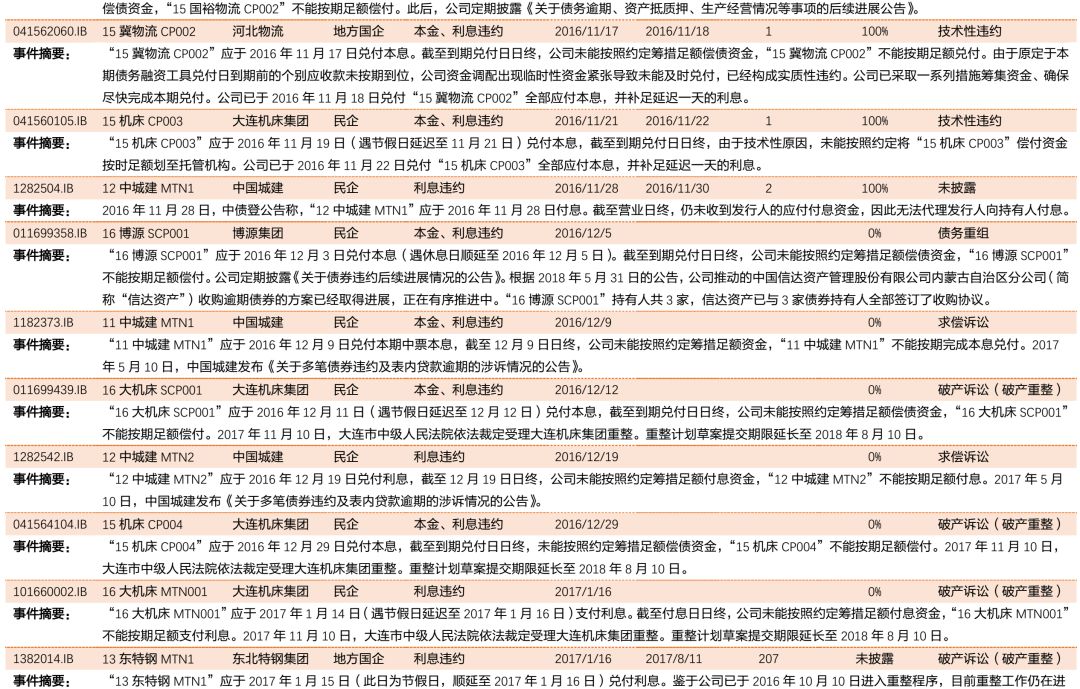

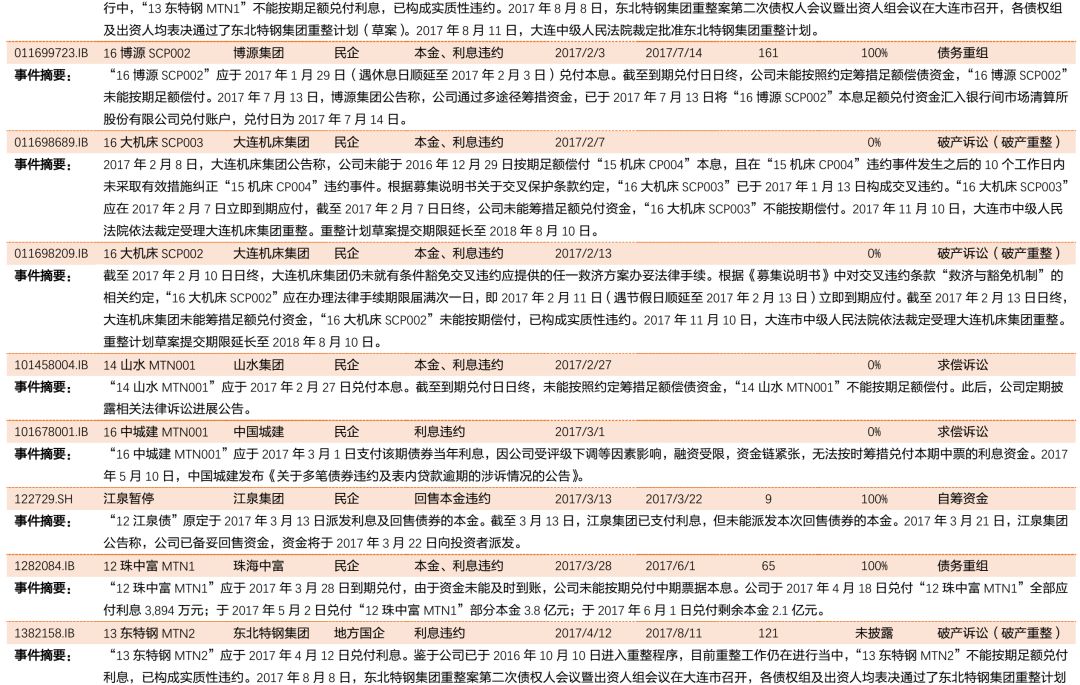

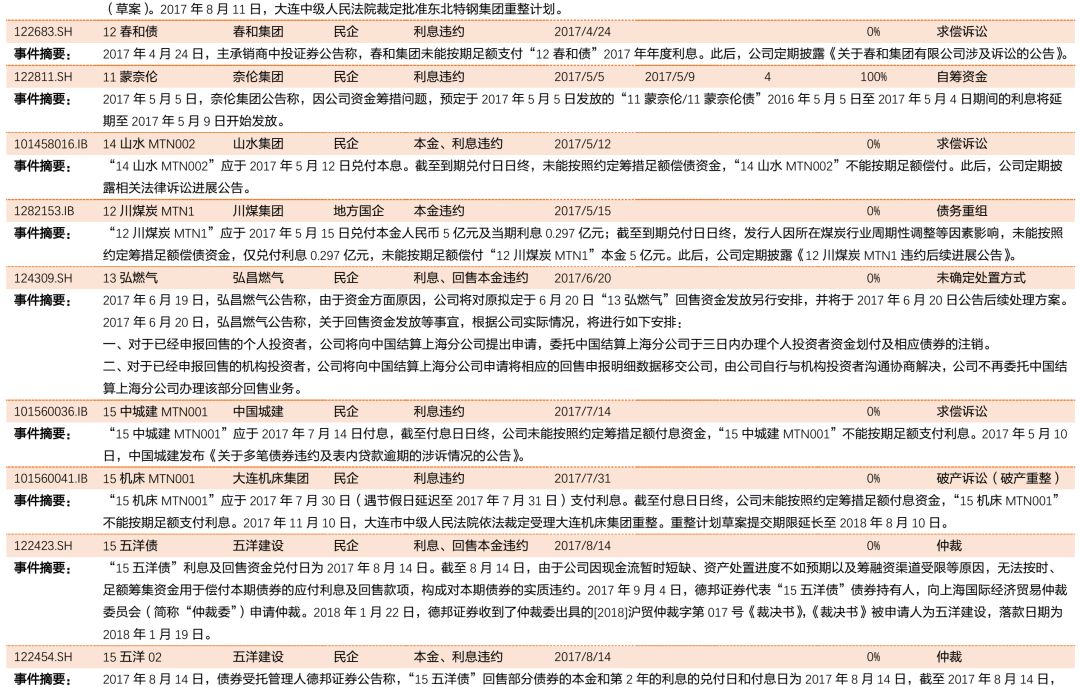

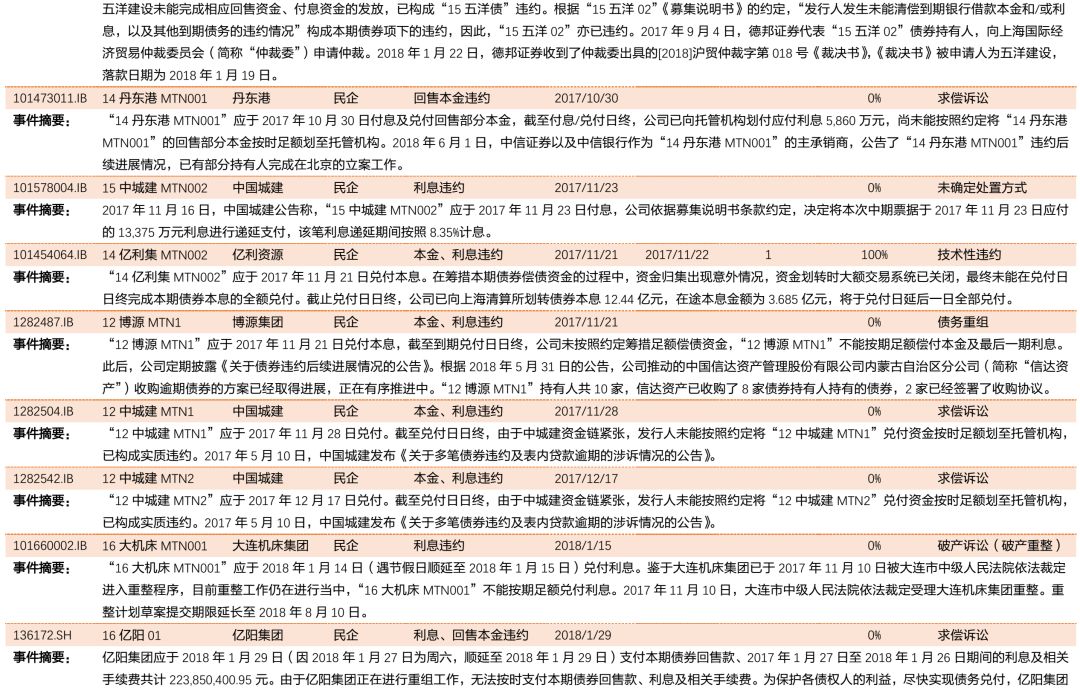

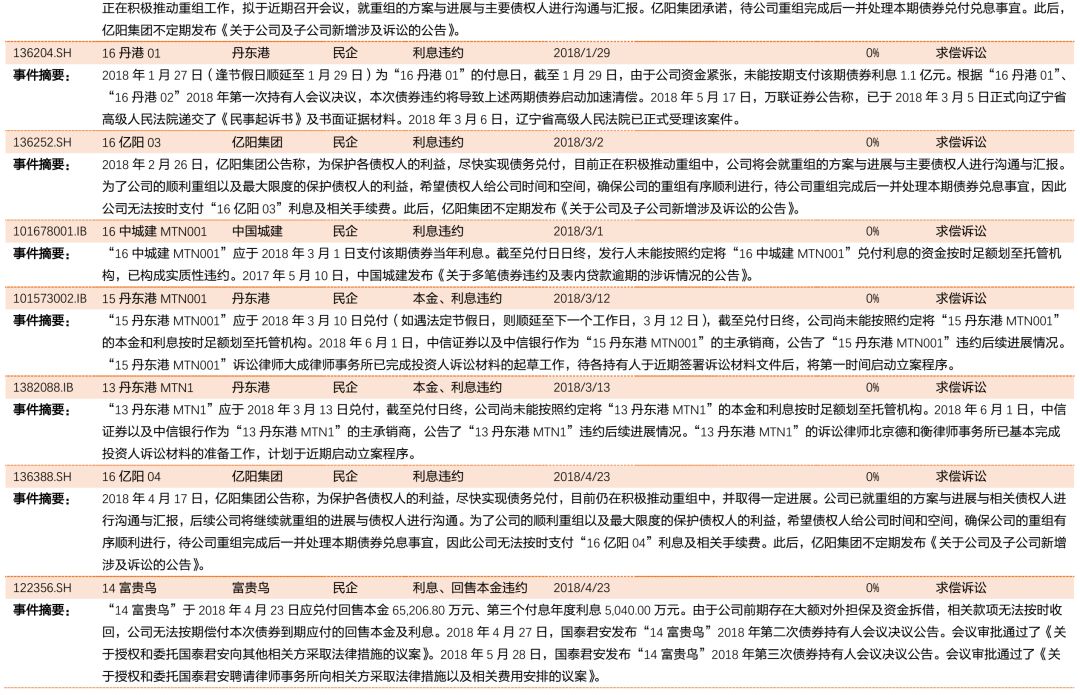

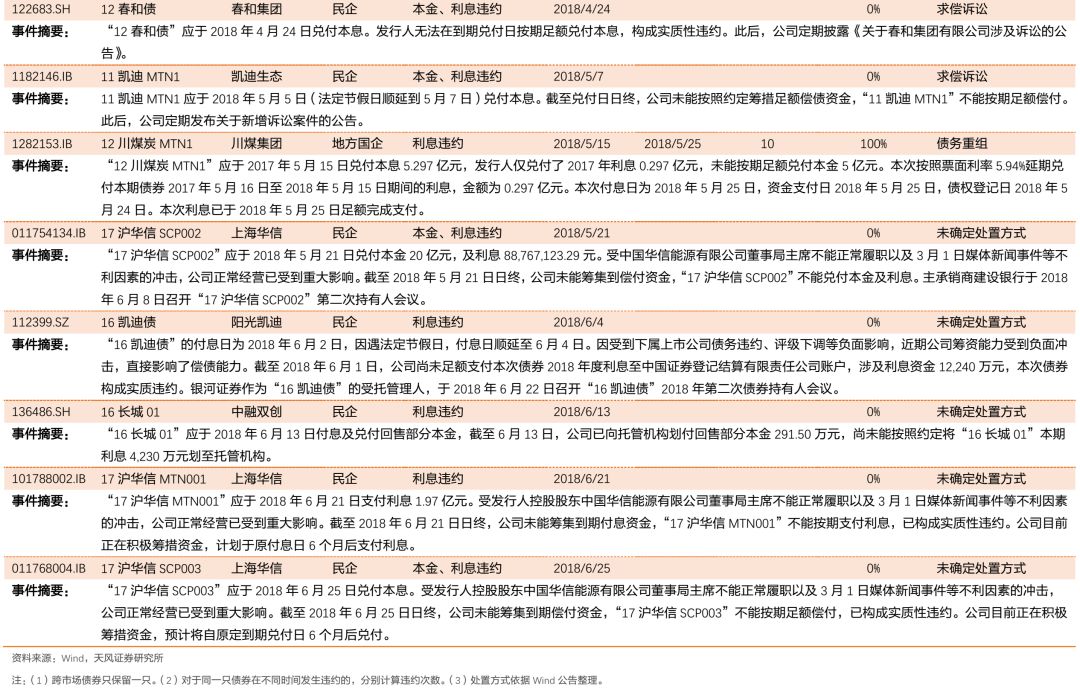

根据Wind数据统计,截至2018年6月28日,公募债券共发生了80例违约(跨市场债券只统计一次;对于同一只债券在不同时间发生违约的,分别统计违约次数)。表2梳理了这80例违约案例的后续处置方式和回收情况,其中,技术性违约4例(14波鸿CP001、15冀物流CP002、15机床CP003、14亿利集MTN002),未公开披露处置方式的有2例(10中钢债、12中城建MTN1),尚未确定处置方式的有7例(13弘燃气、15中城建MTN002、17沪华信SCP002、16凯迪债、16长城01、17沪华信MTN001、17沪华信SCP003),其余67例违约案例依照是否有担保,可以大致归纳为图1的处置方式。

从不同处置方式的数量分布来看,接近6成的债券违约后会采取司法诉讼,这是当前解决债务违约最常用的一种途径,司法诉讼又可以进一步分为破产诉讼和求偿诉讼,两者的区别在于,相对于破产诉讼,求偿诉讼主要适用于违约债券到期时债务人还有一定偿付能力或违约债券相对债务人其余大部分债务来说到期时间较早的情况。整体而言,不管是采取破产诉讼还是求偿诉讼,平均处置时间都较长,债券回收率不确定性较高。

自主协商的解决方式仅次于司法诉讼,在违约案例中占比接近1/4。自主协商又可进一步分为自筹资金(包括第三方代偿)和债务重组。选择自筹资金解决债务违约的8个案例中(15亚邦CP001、15宏达CP001、15雨润CP001、15华昱CP001、15川煤炭CP001、15亚邦CP004、江泉暂停、11蒙奈伦),除华昱集团和川煤集团属于中央国企和地方国企之外,其余均为民营企业。一般而言,民企因突发状况导致流动性紧缺时,大概率尚有部分资产可供变卖或抵押,存在一定的偿债能力;另一方面,相较于国企,民企实际控制人往往更倾向于尽全力保住对企业的控制权,保留在企业在债券市场的信誉和进一步通过债券市场融资的渠道,偿债意愿更强。因此,采用自筹资金的债券回收时间较短,且回收率较高。相比之下,债务重组是债权人和债务人博弈的结果,耗时和不确定性都相对更高。

对于仲裁、处置抵质押物等其他违约处置方式,由于样本数量非常有少,可获取的信息也相对有限。

来源:故收彬法

原标题:违约债券现在都怎么样了?

评论