世邦魏理仕(CBRE)今日发布《2018年上半年重庆房地产市场回顾与展望》报告。研究报告显示:

· 写字楼市场净吸纳量创历史新高,空置率近三年来首次跌破40%,以联合办公为代表的第三方办公服务运营商在渝积极布局,催生“办公新生态”。

· 零售物业市场需求维稳,国际品牌吸引力逐渐提升,各商圈之间愈发激烈的竞争迫使业主调整力度加大,网红热潮重塑核心商圈新格局。

· 物流仓储市场需求稳步增长,新零售品牌之间的竞争开始延伸至市场,电商需求活跃度增强明显。

(数据来源:世邦魏理仕研究部,2018年第二季度)

优质写字楼市场:净吸纳量创历史新高,第三方办公服务运营商加速布局

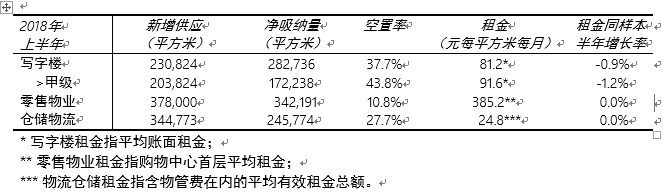

2018年上半年,市场迎来4座写字楼交付,新增供应共计23万平方米。甲级写字楼市场存量增至272万平方米。

自2017年中期开始的向好态势于上半年进一步加深,净吸纳量录得28.3万平方米,同比涨幅高达137%,创历史同期新高。活跃需求推动平均空置率较去年底回落2.8个百分点,近三年来首次跌破40%。但整体市场供过于求的核心矛盾依旧存在,重庆优质写字楼平均租金至季末报81.2元每平方米每月,较2017年末累计下跌0.9%。

伴随甲级写字楼存量增加且租金性价比凸显,写字楼租户对楼宇品质的关注程度逐季提高。世邦魏理仕数据显示,在渝新设立或新进驻的企业对甲级写字楼的青睐程度提升,同期升级、搬迁需求加速释放,成交活跃度高于往年同期。今年上半年甲级写字楼占比超8成的江北嘴CBD录得的净吸纳量占全市35.8%,成为区域市场主导。但同处三北区域的观音桥区域的退租面积却超过新成交,录得负吸纳量。尽管区内商业配套完善、通达性高,但写字楼整体品质较低且租金较高,导致部分企业因成本问题撤离观音桥商圈,在其他区域寻求性价比更高的办公空间。未来品质带来的租金溢价料将逐步回升至市场合理区间。

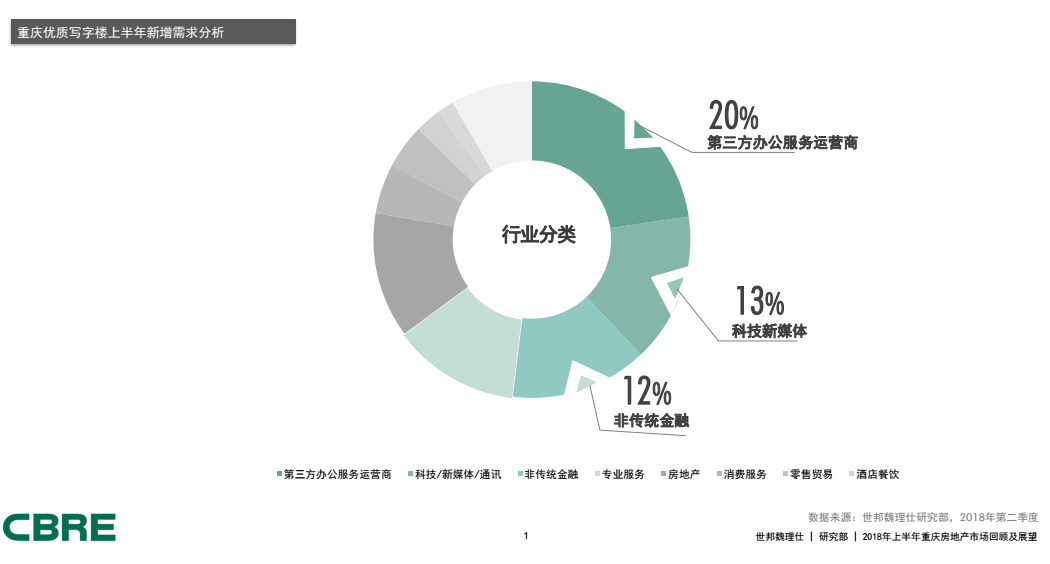

行业方面,第三方办公服务运营、金融业与科技新媒体(TMT)分列上半年三大需求来源。包括MFG、侠客岛、SOHO 3Q在内的联合办公在渝布局加速,其中MFG落子3个写字楼项目,合计承租面积约5万平方米。联合办公需求加速释放推动第三方办公服务运营商以20.0%的贡献率,跃升至办公需求榜首。金融业以13.8%的贡献率紧追其后,其中以投资理财、车贷为代表的非传统金融业为主要驱动力,占比该类需求来源的89.3%。2018年重庆在GDP增速回落的同时,加速产业调整升级,大数据、智能化、新能源、机器人等科技新兴产业受重视。产业发展映射在写字楼市场中,TMT类租户在市场培育及政策引导带动下,其办公需求持续活跃,以13.5%的贡献率位列第三。

值得关注的是,不同于传统商务中心、联合办公的写字楼包租公司—“二房东”亦在渝积极扩张,楚峰置业整租企业天地3号楼即为一例。联合办公、包租公司等第三方办公空间运营商的出现重塑市场各主体合作关系,催生办公新生态加速构成。

一方面,更为灵活的租赁策略有效吸附因成本考虑而被排除在外的小微企业,在丰富其所在楼宇的租赁选择的同时推动楼宇内部产业结构的复合化,进而提升楼宇的整体吸引力。另一方面,在市场竞争逐步聚焦软性服务的趋势中,第三方办公空间运营商在共享及增值服务上的举措能够在一定程度上给予业主启示,加速其租赁策略的优化,共同提升整体重庆写字楼市场的综合实力。

展望2018年下半年,重庆预计将迎来逾38万平方米新增供应,其中2个新项目将于观音桥落成,标志着该区域时隔4年再次录得新增供应,区内写字楼品质将明显提升。世邦魏理仕预计写字楼需求有望延续上半年活跃势头,但市场因新增供应承受的压力仍将在未来一两年内延续,空置率预期维持于35%-40%区间。因此,供需矛盾难有根本性缓解,租金仍将在底部徘徊,见底回升仍取决于短期供过于求整体市场系统性风险的降低。但业主租金预期见底已是市场共识,因此整体租金跌幅必将进一步收窄并逐步企稳。

世邦魏理仕华西区顾问及交易服务|办公楼部主管邓艳萍表示:“在新经济发展支撑下,预计重庆将继续成为联合办公加速布局的新据点。此外,来自金融、房地产行业的内资办公需求亦将保持活跃。随着更多自持优质写字楼入市,租户升级需求将进一步释放,江北嘴、解放碑或将成为需求的主要落点。就租赁策略而言,随着租金弹性见底,未来项目之间的竞争将聚焦于提升楼宇硬件品质及软性服务,‘科技+写字楼’亦是今年的主题。”

零售物业市场:项目调整力度加大,网红热潮重塑核心商圈新格局

上半年,重庆零售物业市场迎来5个购物中心开业,新增供应共计38万平方米,推动市场总存量攀升至约610万平方米。新开业项目的物业形态更加多样化,其中长嘉汇购物中心二期(弹子石老街)及新光里同属传统盒子购物中心旁的街区型物业。弹子石老街融入重庆建筑特色,营造出赋予巴渝主题文化的场所,与一期盒子型项目在物业形态和业态及品牌配比方面均形成有效互补,使项目整体成为功能全面的消费、休闲空间。

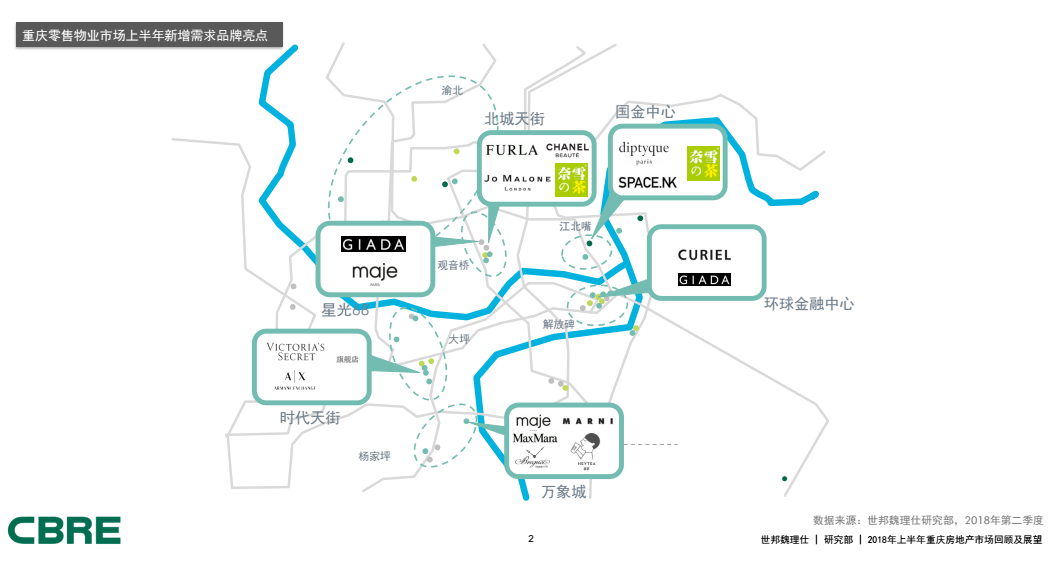

零售需求方面,服饰品牌仍是市场主力,国际品牌持续进驻重庆地标性购物中心。上半年录得Diptyque Boutique、Space NK重庆首店进驻IFS,Marni、MaxMara在万象城围挡,Armani Exchange、Victoria’s Secret重庆第二家全系列店于时代天街开业。同期,高端美妆品牌亦表现抢眼,Jo Malone和Chanel Beauty进驻北城天街等。餐饮业态需求持续活跃,其中以网红茶饮品牌的扩张最为瞩目。上半年录得喜茶进驻万象城,奈雪的茶分别于IFS和北城天街设店,Line Friends首进重庆分别于国泰优活城市广场和沙磁巷新设两家门店。统计数据显示,全市零售物业市场平均空置率较2017年底下降0.1个百分点,报10.8%。全市购物中心首层平均租金则基本持平,报385.2元每月每平方米。

随着2017年地标性项目集中入市,重庆零售物业市场多商圈发展的格局逐渐成型,而近期重庆对嘉陵江主要桥梁实行私家车限号的政策,在重庆两江四岸山势地貌影响下,必然对各商圈之间的客流吸引造成影响。在轨道交通5号线、9号线、环线未能跨江运营之前,预计市场客流的区域化阻隔现象必将加速显现。

同期市场逐步进入调整期,运营商着力于引入新颖业态、自带流量的品牌以刷新卖场的新鲜度,以拓展消费客群、增加辐射范围。上半年,位于解放碑商圈的国泰广场重新调整定位并更名为国泰优活城市广场全新亮相;重庆万象城南区原百货退租区域亦在进行物业改造及业态品牌的焕新升级。

值得注意的是,网络热度正在重塑重庆零售物业市场格局。在社交媒体等网络平台的推动下,线上流量转化为实体客流,重庆近期的旅游客流量显著提升,解放碑洪崖洞的到访量高居成为中国五一黄金周旅游景点前列,人流密度空前。庞大的游客到访量重构解放碑商圈的消费客群、商圈动线,继而影响商圈内各项目的商业运营策略的调整。重庆两大核心商圈解放碑与观音桥也在客流方面出现显著差异,商业运营须及时应对。此外,新零售继续在渝布局,超级物种入驻南坪协信星光时代广场,顺丰首家3,000平方米的Wow哇噢全球精选店于国泰优活城市广场亮相。

预计重庆零售物业市场2018年下半年将迎来包括弹子石万象汇在内的5个新项目开业,合计约32万平方米的新增供应。新开业项目继续拉升市场整体品质,为应对日益激烈的竞争,现有项目业主对业态及品牌的调整将更为频繁。备受关注是,大悦城、天街、悠方、吾悦广场等优质商业项目在中央公园集中开工,预示着渝北将有望在三年后呈现出一个全新商圈,改变城北商业格局。

世邦魏理仕华西区顾问及交易服务|商业部主管江南表示:“重庆零售物业市场仍将‘一路向北’,但值得注意的是城北内不同商圈已分化为几个独立小战场,区内竞争同样激烈。市场对不同类型商业模式的接受度提高,其中街区因能完美融合山城的概念而吸引旅游客,拉动整体零售消费。就需求端而言,随着传统体验消费不断升级,新一代的电竞、书店及国外新概念体验娱乐品牌开始关注重庆市场。总而言之,多样化的商业模式、旅游商业与零售商业的两相结合、外来品牌的不断加入将在未来共同构建市场新活力。”

仓储物流市场:电商活跃度提升,带动需求稳步增长

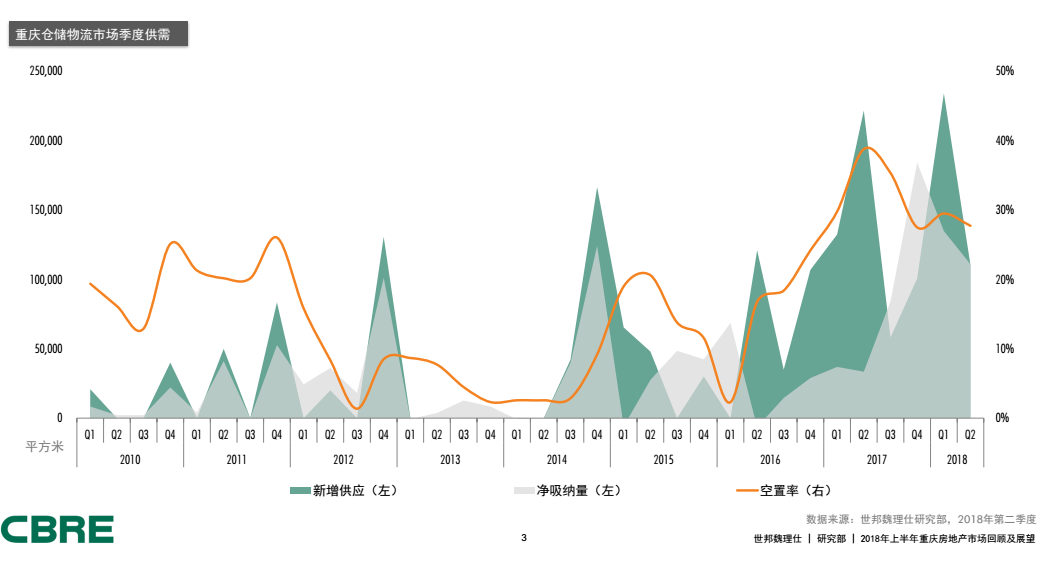

2018年上半年,重庆高标准仓储物流市场录得包括普洛斯东港、普洛斯空港北一期等六个项目交付,为市场带来约34.5万平方米的新增供应,推动市场总存量增至242万平方米。

仓储物流市场需求活跃,净吸纳量同比大幅上涨249.1%,达24.6万平方米。全市空置率在集中供应下较2017年末仅微幅上升0.2个百分点。尽管如此,市场供过于求的基本面并未发生实质性变化,市场仍将持续承压前行。截至季末,高标准仓储物流市场平均租金基本持平报24.8元每月每平方米。

从行业细分来看,第三方物流企业仍是市场的主导。新零售自去年起席卷全国,众多品牌由线上转至线下发展,电商品牌之间日趋激烈的竞争使其聚焦点逐渐从丰富产品线、价格战等延伸至完善供应链服务。上半年,电商品牌加密自身配送网络及扩容的诉求开始投射于重庆仓储物流市场,需求活跃度明显增强,市场录得苏宁扩租万科空港2万平方米、安鲜达承租安博空港一个分区等多个成交。不仅如此,唯品会重庆运营总部唯品会落户空港贸易功能区和网易重庆2号仓库于上半年落户重庆两路寸滩保税港区。

展望2018年下半年,重庆高标准仓储物流市场将迎来约56万平方米的新增供应,全市总存量预计将达到250万平方米。大量的集中供应入市使得市场去化压力进一步加重,同时项目之间的资源竞争亦将变得更加激烈。新零售品牌间的竞争将会继续延伸至仓储物流市场,这类企业的租赁需求目前尚未得到彻底释放,未来或将成为市场一个新的需求点。此外,随着生鲜超市在渝快速发展,冷链市场需求亦值得关注。

世邦魏理仕华西区顾问及交易服务|工业部主管尤鹏伟表示:“ 随着电商及第三方物流的进一步布局,重庆仓储物流市场迎来需求新发展势头。下半年随着更多项目交付,潜在租户可拥有更多选择空间,两江、空港及西部物流园值得关注。”

评论