本文作者为天风策略刘晨明、肖超虎、李如娟、徐彪

近期市场调整幅度比较大,破净股的数量在增加。这是否意味着市场已经过度悲观,破净潮下有哪些危与机。本文将对此进行讨论。

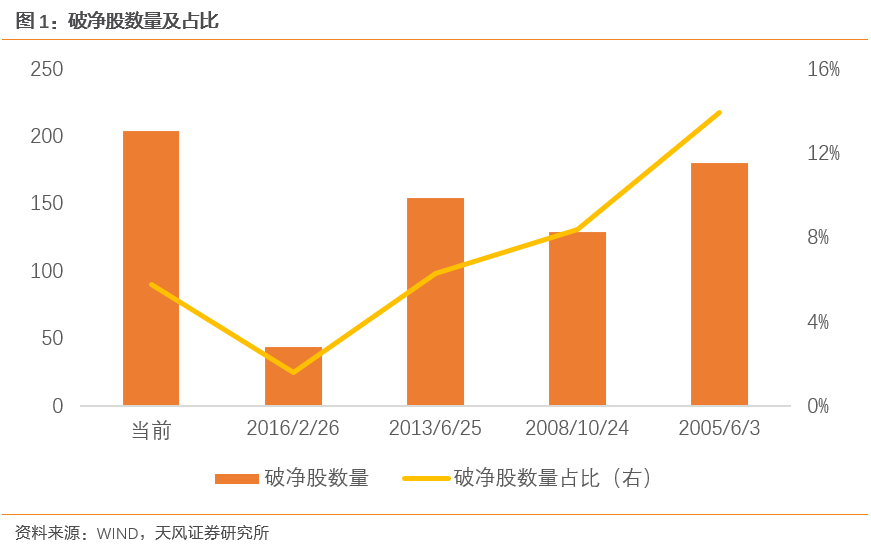

1、破净数量创历史新高,市场已经比较悲观

以2018年6月27日收盘价计算,PB(LF)低于1倍的股票数量达到204只,占两市在交易的股票数量比例为5.8%。从数量上来看,当前破净股票数量已经超过了历史上最重要的几个低点,包括2013、2008和2005年的大底部。但从比例上来看,当前破净比例与2013年比较接近,2013年该比例为6.3%,但与2008年和2005年相比还有一定空间。

所以从这个维度上来看,破净数量创历史新高,而破净比例达到2013年底部的水平,这意味着当前的市场已经处于较为悲观的状态。但距离历史最悲观的时候,还有一定的距离。

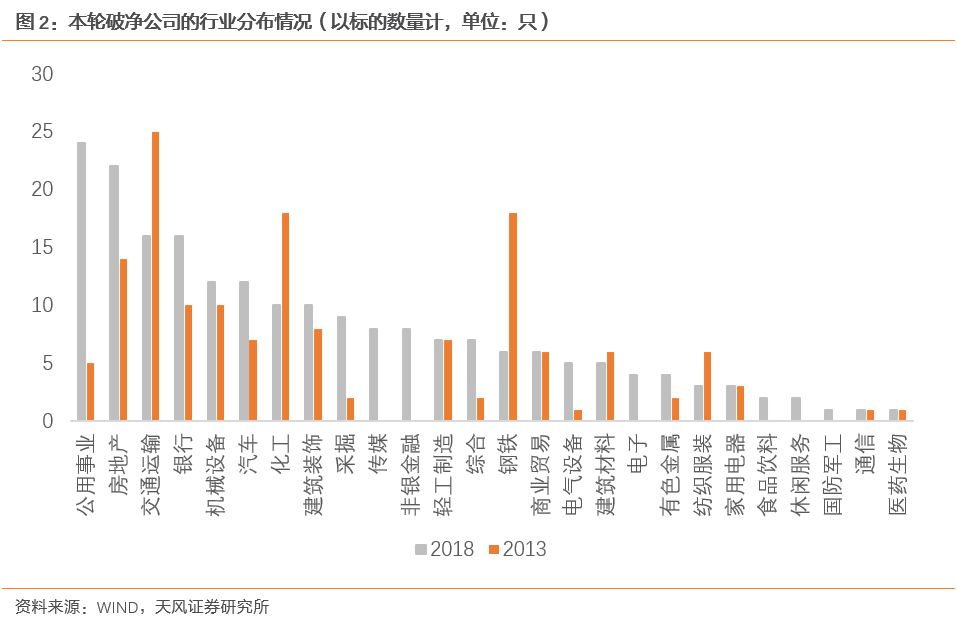

2、哪些行业的公司在破净?

今年破净行业主要集中在金融地产和中上游行业,破净公司数量前5位的行业分别是公用事业、房地产、交通运输、银行和机械设备,其破净公司数量分别为24、22、16、16、12只,合计达到90只,占比为44%。金融地产破净数量为46只,占比为23%。中上游行业破净数量101只,占比50%。金融地产和中上游行业是破净的主力,历史上也都是如此,这些行业大多属于重资产行业,PB估值本来就相对比较低,在市场悲观时容易跌破净资产。当前市场环境下,投资者主要担忧去杠杆效应下对相关行业资产质量和盈利能力的担忧,金融地产和周期性行业首当其冲。

从与2013年的比较来看,本轮破净所涉及的行业面更广,仅农林牧渔和计算机两个行业还没有出现破净的现象,包括传媒、电子、通信、食品饮料、休闲服务等偏成长性的行业也出现了破净现象。

3、破净潮中的危:散乱差出现在破净清单中,壳价值的消退

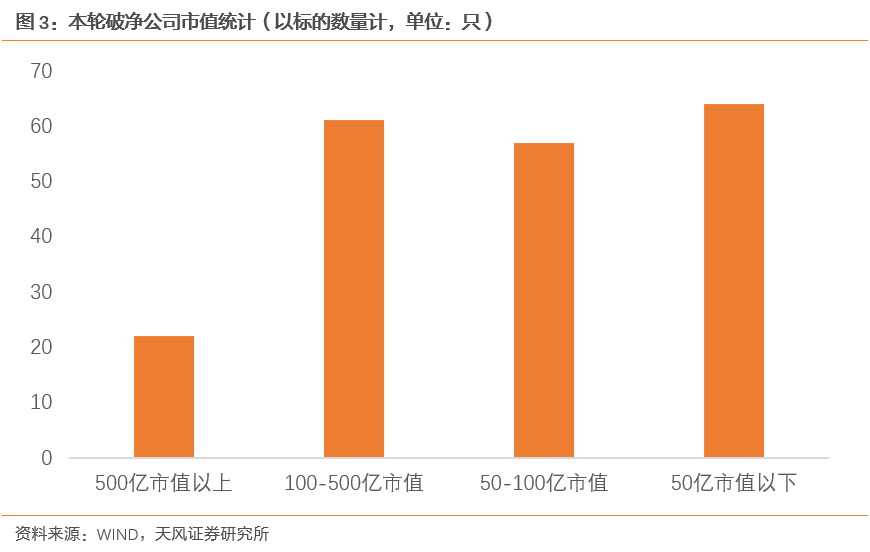

对比本轮破净公司的名单,可以发现除了一些历史上就容易破净的老面孔外,这次出现了一些以前PB估值偏高的中小公司,包括一些ST公司。100亿元市值以下的破净公司数量达到121只,占比超过59%。我们认为这主要反映了壳价值的下降。由于过去两年大量中小新股上市,加上监管层对投机行为的监管,导致壳价值出现了明显的下降。根据我们对成交额的观察,也发现有15%左右的公司日成交额降至1000万以内,这也反映了市场对部分缺乏基本面支撑的小公司的关注度在下降。这和越来越多中小公司出现在破净名单中是一致的。

我们认为对于散乱差的中小公司,破净可能只是刚刚开始,未来还将有越来越多的散乱差加入破净的名单中。换言之,在壳价值逐步消退的过程中,没有基本面支撑的中小公司成交也会越来越清淡,最后可能会沦为仙股。

4、破净潮中的机:金融地产与周期龙头

相对而言,我们认为破净潮中存在以下几个方面的机遇。

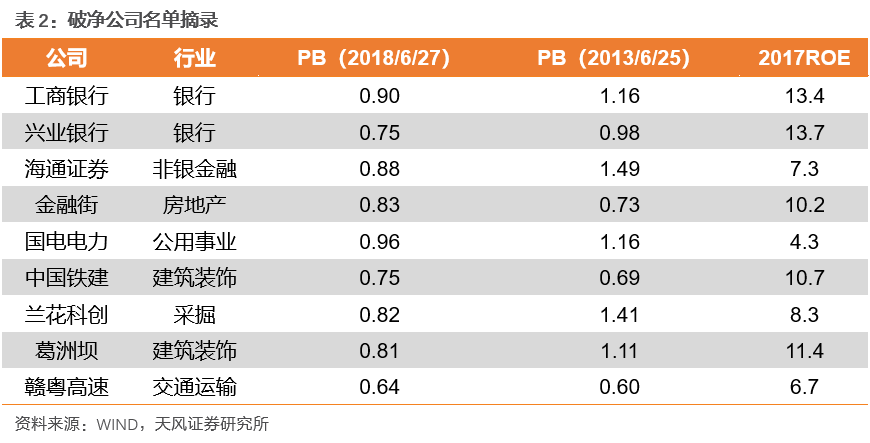

第一,金融地产破净股的系统性机会。金融监管、去杠杆和房地产调控的持续推进,导致市场对金融地产的预期比较悲观,这引起了金融地产中破净现象比较明显。五大国有银行全部破净,华夏、民生、浦发、光大都已经低于0.7倍PB。这几乎达到了2014年上半年最低时的状况。5家券商出现破净,其中行业龙头海通证券PB已经低于0.9倍。地产行业更是出现了22家破净公司,其中不乏像首开股份、金融街等在一线城市拥有优质资产的公司。我们认为这种估值状态,反映了对房地产价格、股票市场和不良贷款非常悲观的预期,而当前中国经济仍处于健康良性的发展中,企业盈利处于较高水平。出于防范金融风险的目的,政府主动对金融和地产领域进行调控,这是明智和正确的作用,会给未来创造更好的发展空间。这种主动调整在短期不会造成硬着陆的风险,甚至都不会出现像2011-2014年那么持续的经济下行周期和那么大幅度的名义GDP增速下降空间(当时名义GDP增速从19.7%下降至6.7%)。我们认为对金融地产不用悲观,当前破净潮下的金融地产或存在系统性机会。

第二,部分消费行业中的公司。随着传媒行业监管和景气周期的变化,本轮破净潮中一些比较稳定的公司也加入了破净潮,值得关注。

第三,部分周期性行业的龙头公司。在煤炭、建筑、建材、机械、电力等行业出现了少量龙头公司跌破净资产的现象,我们认为这些公司中孕育着潜在的机会。供给侧结构性改革在钢铁行业的作用已经得到体现,行业龙头公司盈利能力得到极大提升,此轮钢铁行业破净数量明显减少。对于上述行业,供给侧收缩的趋势也在发生,龙头公司的市场份额和盈利能力有望逐步恢复,破净带来了较好的机遇。

以下是我们摘取的一些重要的破净公司名单,并不作为推荐名单,具体公司评级和建议请以天风证券行业研究观点为准。

风险提示:景气周期可能发生变化,市场监管趋严。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

评论