文| 新消费内参 左溪

新消费导读

如今,喝酒的场合变得更加广泛,人们对于酒的品质有着更高的追求,越来越多的人愿意在酒水上花费时间及金钱。主打“青春小酒”的江小白,在成立5年后,年销量达10亿瓶;主打高粱柔和酒的梁大侠,上线3月估值过亿;主打女性的果酒品牌、精酿啤酒品牌频频获得资本关注。

但是市场足够大、机会足够多,小玩家就能赚的盆丰钵满么?如何在纷乱的酒水市场分得一杯羹?如何避免被边缘化?本文将从以下两个方面进行解析:

一、为何巨头仅占市场26.7%,白酒却依然引领行业。

二、酒类企业如何实现价值增值,完成蜕变。

酒的起源及发展

中国是世界上最早酿酒的国家之一,也是世界三大酒系的发源地之一。其中黄酒是世界上最古老的酒类之一,且唯中国有之,与啤酒、葡萄酒并称世界三大古酒。在几千年的文化史中,酒几乎渗透到社会生活的各个领域。

约在三千多年前,商周时代,中国人独创酒曲复式发酵法,开始大量酿制黄酒。但自夏商周之后,经秦汉、唐宋、早期的酒皆以果实粮食蒸煮,加曲发酵,压榨后才出酒,多是果酒或米酒,酵母菌在高浓度酒精下无法继续发酵,酒精浓度难以超过20度。无论是李白斗酒诗百篇,还是武松大碗豪饮景阳岗,喝的应该都是米酒。

直到元朝时期,元人蒸馏酿酒,使用与黄酒类似的方法用酒曲发酵,继而蒸馏取酒。利用酒液中不同物质具有不同挥发性的特点,把最易挥发的酒精蒸馏出来,获得了最高浓度约70%的蒸馏酒,并称之为:烧酒(后改为白酒)。

虽然此时烧酒已经发明,但喝烧酒的人却在少数。到了明清时代,烧酒仅局限于平民阶层的饮用范围,上流社会的饮酒时尚是喝当地所生产的黄酒。在许多人看来,只有出身不正家族的人,才喜欢饮用那种酒精度高的烧酒饮料,以寻求刺激。

所以才有“黄酒价贵买论升,白酒价贱买论斗”,再加上当时北方民间还是以低度的民间自酿黄酒为主。从明到清中期的漫长时代里,虽然酒类已高度丰富化,酿酒的方式也多样化,对含糖量高的水果可直接发酵成酒,如苹果酒等,也仍旧没有酒能够挑战黄酒的统治地位。

但在清代中叶以后,烧酒开始流行,态势猛超黄酒,社会上的饮酒风俗也开始向烧酒全面倾斜。一方面由于清初黄河治理时期,需要大量秸秆导致了高粱种植面积增加。但高粱作为食物口感差,蒸馏出酒的品质却比其他粮食酿造得更好,酒度也更高。于是酿制烧酒便成了消化这些杂粮最有效的途径。另一方面则是清中期以后,人们的生活水平不断下降,烧酒饮用的经济价值更合算。相比黄酒酒精度数高、容易醉,故饮用成本大为降低。

到了清末南北各省农民起义不断,战乱四起。与烧酒的扩张相对的,是这一时期的黄酒衰退。黍米和糯米(黄酒的酿造原料)都不够老百姓吃的,黄酒的产量也随之骤减。反之,高粱不宜食用,酿酒反而能为百姓带来额外收入,再加上烧酒便于贮藏和远途贩运,在清朝烧酒销量一度达到高峰。

经过历史的长期变迁,中国酒的酿造过程,实则是酒精度数越来越高的过程。一方面酒文化的核心是社交,既要快速进入状态,也要能迅速脱离这种状态,高度数酒杂醇含量低(基本没有),相比威士忌等洋酒,很少会引起宿醉感;另一方面酒精度数直接决定了效率的高低,喝一杯还是喝五杯,高度酒可以满足人们更高效解决问题的需求。

如今中国的酒水市场达6000多亿,从19家酒业上市公司2017年年报数据来看,19家上市公司共实现营收1608.74亿元,约占市场份额26.8%。除了中高端酒外,年报中提到低端产品营收的有12家,其中10家呈下降趋势。

△2016、2017年上市酒企低端业绩情况(红色为下降)(图:来自微酒)

虽然,上市酒企在低档酒层面的全线下滑不能代表整个行业的低档酒态势。但产业调整自上而下的态势,使得低端酒间的竞争加剧,对每个酒企来说,都是培育消费者重要的战略市场。小玩家们又该如何开疆拓土,快速抢占地盘?

酒还是原来的酒,人已经不是原来的人了

伴随着消费升级,价位带的提升,十元以下低端光瓶酒原有的消费群体在逐渐“往上走”。原来喝十元酒的人,现在可以喝二十元、三十元的酒了。但原先十元的价值已经形成了刻板印象,用户不会花更高的钱去喝同样的酒。

但像牛栏山这类专注低端光凭就的区域企业,凭借多年的低端酒操盘经验,在低端酒消费市场积累了较好的口碑。尤其是北方市场,牛栏山的品牌力很强,消费者忠诚度很高。以牛栏山二锅头为例,据相关数据显示,牛栏山在2018年一季度实现营收约32亿元,净利润4.3亿元,同比增长超过100%。

而随着江小白、梁大侠等青春小酒的出现,形成了在同一价位带上不同消费群体的分化。由于产品可塑性强且个性突出,吸引了大批80、90后新兴消费人群。除此之外,主打女性、年轻化的果酒也纷纷获得资本的青睐,据不完全统计,目前有近10家获得融资。

为何那些被历史逐渐淘汰的酒又重新回到大众视野?新消费内参分析有以下几点:

1、产品价值。

随着中国快速消费品市场的成熟,据尼尔森报告显示,三分之一的中国消费者想尝试新产品,65%的市场增长来自于新产品的购买。从2015年国内酒行业的数据来看,占市场份额最小的果酒销售额达328.72亿元,较2014年同比增长18.37%。同时,果酒的利润增长率也居酒行业首位,约为26.28%。

在日本,年轻女性选择花果酒的比例达到70%。虽然在某种程度上,女性的酒量并不亚于男性,但从供给端层出不穷的品牌及生长速度来看,低度甜酒都更加符合时下健康、回归高品质国货的理念,且填补了女性群体的饮酒空缺。

当熬夜、加班、脱发成为社会主力人群的标配时,养生的概念也会被频繁提起,以黄酒为代表的养生酒就成为这些人的“救命”稻草,据相关数据统计,养生酒市场在2016年达到了500亿元,呈高速增长趋势,年增长率达到了30%,浙系黄酒的代表古越龙山酒2012-2016年度每年销售额均在15亿元左右。

同时尼尔森研究表明,包装是吸引消费者购买新产品的关键因素。成功酒类的包装特征会根据产品类型有很大差异,但是针对特定消费群体,简单而大胆的配色方案和独特设计则更有效吸引人们的注意。

2、品牌价值。

大多数果酒品牌,为了培养用户习惯,更倾向场景化营销。比如圃田冰青,曾推出过“冰小青的七日蜜语”、“非餐场景用酒”“等产品,以“年轻都市女性心情物语”为切入点,在包装上采用白领“冰小青”的人物形象和呼应文案,吸引对饮酒诉求更接近果汁的年轻女性。

且听风吟、花肆等品牌也是如此,注重情绪化营销,让女性感到精神上的放松。而黄酒等养生酒,则主打美容养颜、助睡眠功效,目标客户主要是30岁左右的女性、50岁以上的老年人以及酒量不好的白领人群。

3、消费变革。

当人均GDP超过8000美元后,中国的消费观随即进入了一个新的时代。以白酒行业为例,“喝好点,喝少点”成为高端白酒市场最动人的广告,而青春小酒则迎合了新一代消费者需求,在适量饮好酒的基础上,追求时尚等因素,与年轻消费者做很好的情感沟通及互动。因此把小酒当成时尚品、当成快消品来卖已经成为潮流。

啤酒亦是如此——40~70元/瓶的高端啤酒,已经逐渐在年轻人间流行。把啤酒当饮料喝,把胃当酒桶的时代已经过去了。一瓶高端啤酒带来更多的是精神享受,更加符合社交需求。

据相关数据显示,2017年6月中国啤酒行业产量509.2万千升,同比增长6.0%。经历3年低谷后,中国啤酒产量连续两个月出现增长,但增量并非来自大众啤酒市场,而是中高端啤酒产业线的拉升。

再加上,喝酒的场合变得更加多样化,人们对于酒的品质有着更高的追求,越来越多的人愿意在酒水上花费时间及金钱。目前国内酒行业的消费升级正呈现低度化、健康化、女性化的趋势,年轻人的需求促进了低度数酒市场的增长,同时让果酒进入了快速增长期。

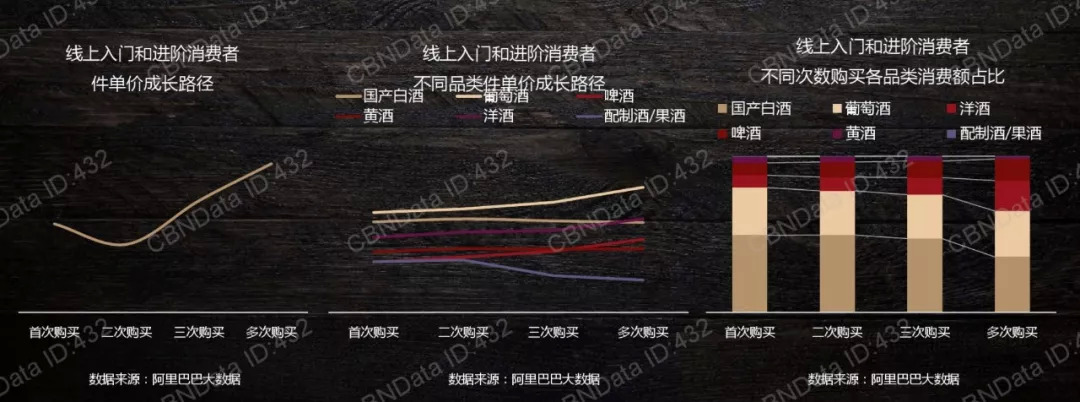

另外随着线上销售渠道的优化,及电商平台对酒水行业的赋能,也加速了线上酒水消费人群以及销售额的扩张。据CBNData《报告》显示,线上酒水消费习惯日趋成熟。线上酒水消费者人数保持着42%左右的年增长率,其中90后、80后占整个线上酒水贡献率接近七成;酒水类销售额保持着40%左右的年增长率。

市场大,机会多,但怎么赚钱?

虽然酒业市场份额大,但同质化显现严重,也不乏多款山寨产品的出现。从业者又该何去何从呢?

1、 清楚定位。

笔者认为,酒是中国人社交中很重要的道具,这是最核心的部分。不论是青春小酒、精酿啤酒、还是主打女性市场的花果酒,能够满足社交需求的酒,才能长久立足。

江小白之所以是江小白,并不是说文案有多吸引人,其核心是露出的足够多,第一,面足够广。第二,次数足够多。每个店都有,价格又便宜,喝起来还可以,用户自然会去买。

2、 完善产品。

再好的酒,如果只用塑料袋去装,也没有办法体现其价值。针对不同的年龄层,设计不同的产品。也许小玩家没有足够多的资源去满足多级别用户的需求,但针对小众用户进行产品研发,也不失为一个好方向。

3、收购。

酒业市场足够分散,单打独斗的玩家太多,合并同类项可能产生更大的价值。比如近日,江小白收购了重粮酒业100%股权及2953.96万元债权产权,尽管重粮酒业近年来业绩不佳,但品牌在重庆颇具号召力,加之其洞藏窖存条件好、拥有佛酒业的传统工艺,未来发展潜力巨大。

与此同时,江小白为清香型白酒,而重粮为浓香型白酒,这也为江小白未来形成酒业集团,拓展产品线,形成了品牌和产品类型的互补。

评论