红刊财经 牛锋

上周五上半年收官战,两市一度出现技术性反弹,而下半年首个交易日,大盘再迎“开门黑”。上半年,A股熊冠全球,半年以来累计跌幅近14%,创业板一季度逆势反弹,然而5月跑输大盘,6月加速下跌,二季度跌幅逾15%。同时,上半年因仙股、破净股创记录爆发,存量博弈矛盾激增的背景下,上半年剧烈分化的态势大概率会延续至三季度。

A股迎12年来最大“仙股”潮

与上半年贵州茅台创出800元的天价相对应的是,近期闪崩及“低台跳水”个股连续杀跌,较之“高台跳水”,群体的“低台跳水”更具破坏性,即便没有利空冲击,大批屡屡破底的个股更能刺激恐慌传染,导致两市“仙股”频现。

A股已有12年未见“仙股”。截至上半年6月29日收盘,烯碳退连续17天跌停,跌破1元,正式“成仙”。中弘股份、ST锐电等股价也逼近1元; “准仙股”也明显增多,股价在1至2.99元区间的个股高达120只,今日,该数据已增至128只。

表1:截至7月2日收盘,两市股价低于2元个股一览

这些股票中去年净利润出现亏损的有41只,有66只个股去年净利润同比下滑,占比近五成。这也是A股12年以来,投资者对价值贫瘠品种最惨痛的一段抛售,不论是“空壳”资源类,还是老蓝筹,均面目全非,其中包括曾经的龙头包钢股份,也已退到悬崖边缘。

表2:“准仙股” 一季报净利润降幅排名一览

上半年202只股票破净刷新历史记录

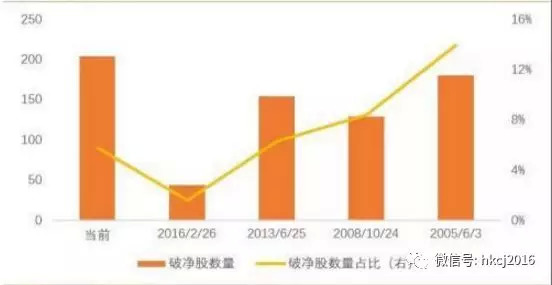

据市场公开数据,沪指5年前于1849点见底时,两市破净股数量是158只;2008年见底1664点时,两市破净股有173只;2005年沪指跌至1000点筑底时,两市破净股达176只。WIND数据显示,按上一个交易日收盘价计算,今年上半年两市共有202只股票破净,已刷新历史记录。缔造记录的还有创业板,创业板开设9年来首次出现破净,有南风股份、豫金刚石、振东制药、联建光电等。周期性行业是破净主力军,银行、券商破净家数快速上升,其中银行已有一半个股破净。

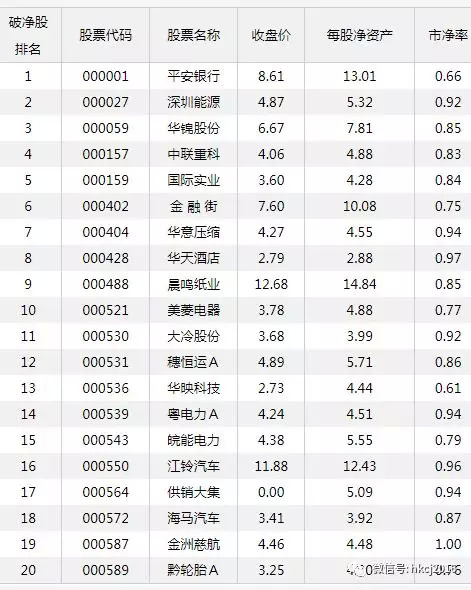

表3:截至7月2日收盘,两市破净股榜首一览

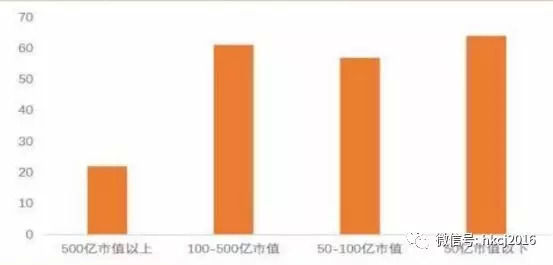

值得注意的是,首先本轮破净潮中,破净股所占两市股票总数之比尚不算高。数据显示,202只破净股占两市家数的5.5%;回看2005年沪指于1000点筑底时,这一比例高达13.5%。其次,本轮破净所涉及的行业面更广,包括传媒、电子、通信、食品饮料、休闲服务等偏成长性的行业也出现了破净现象。再次,截至今日收盘,两市还有196只个股处于停牌中,一大部分在停牌之前已处于破净边缘,今日复牌的金洲慈航一字跌停破净,后市随着停牌股复牌,破净家数升至218只。

所以,这意味着当前的市场心态已较为悲观,但距离最悲观阶段可能仍有一小段距离。在市场心态尚未出现实质性扭转之际,偏成长性行业、创业板居然出现破净,以及中等规模市值(500亿)以下个股破净集中度较高,对这3类品种的中期风险尤其值得重视。

表4:破净股数量与占比统计

表5:本轮破净公司市值统计

“仙股”潮、破净潮背后的推手

“仙股”潮、破净潮出现的推手是空前分化与存量博弈互相强化的格局未解。当前A股市值空前分化,小市值公司的市值呈现恐慌性几何级缩水,相对而言大市值公司的缩水幅度较小。今年上半年,年日均市值最大的前十只股票,其单家平均市值规模达到1.3万亿元,比去年提升了17%,并且已超过2015年牛市创下的1.1万亿元的记录。小市值股票不断增多,今年年日均市值低于50亿元的股票数量达到1437只,而去年仅为 776只,今年相对去年近乎翻番。

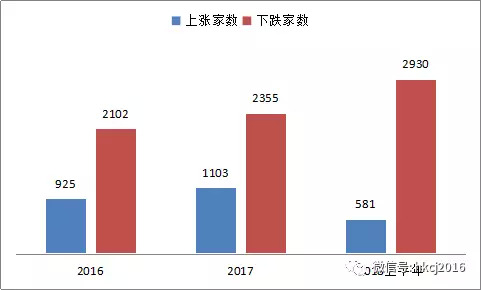

而最近十年中,多数年份基本没有出现过日均成交额低于500万元的股票,但2018年日均成交额低于 500万元的股票从0骤升至11只。从上涨下跌股票数量来看,16年和17年上涨下跌 股票数量比为1:2,而2018年截至6月22日仅上涨581只,下跌2930只,上涨下跌数量比为1:5,上涨个股为近几年的最低值。

另外,在可比的3084家公司中,已经有2103家跌破了2016年初2638点的位置,占比68%,只有约三成980只股票涨幅为正数。

表6:两市分化态势进一步扩大,2018上半年上涨股票数量进一步减少

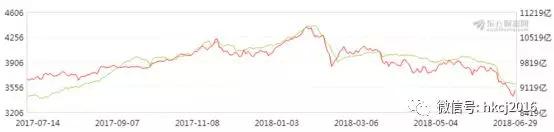

金融地产和中上游行业是历次破净潮的主力,这些行业大多属于重资产行业,PB估值本来就相对比较低,在市场悲观时更容易跌破净资产。在上述分化背景下,中小盘面临比蓝筹股更强抛压。而存量博弈矛盾在去杠杆进程中进一步突出,导致与分化趋势互相催化,形成恶性循环。央行4轮定向降准后,宏观流动性回归平稳,但场内流动性仍趋严峻,上一交日易两市两融余额降至9193.82亿元,创2017年8月16日以来新低。以前A股流动性并不成问题, 但现在部分股票日均成交额开始低于1000万元甚至低于500万元。

表7:两融余额(绿)与沪深300指数(红)走势组合,增量继续下滑

仍需提防蓝筹估值波动激发存量博弈深化

因为中国经济硬着陆的概率很低,央行定向调节手段丰富,但分化与存量博弈矛盾继续上升之际,如果蓝筹股继续下行,中小盘股承压更大;如果金融地产股等周期股修复过渡悲观、纠正预期,则会分流有限的场内资金,令分化再升级,进一步刺激两市破净家数上升。经梳理发现,在此悲观阶段,仅有农林牧渔和电脑设备两板块暂时还未出现破净股。故此增量困境不破局,不论蓝筹股估值如何调整,中小盘均难以走出人气冰窟。

下半年首个交易日,地产板块引领大市下挫,围绕地产的上下游行业全线回落。市场上周五晚些时候获悉,香港政府将对空置6个月以上、并未作居住或出租用途的一手私人住宅征税,税额高达两年的租金,大约相等于楼价的5%。这令利空传闻缠身的地产股雪上加霜,两市齐跌,破净家数进一步上升。

创纪录的各项市场割裂数据仍处于高峰水平,市场分歧空前。投资者心态的愈合也势必需要较长时间。配合当下复杂的宏观面和更加多变的国际环境因素,A股分化行情贯穿三季度是大概率事件,市场资金面拐点仍尚待观望。

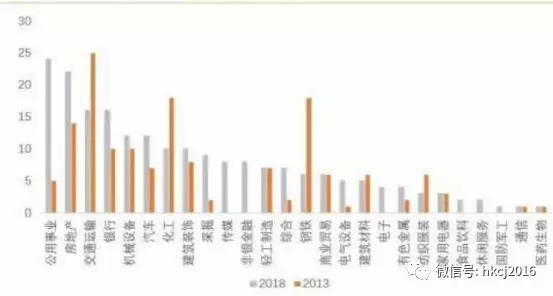

图8:本轮破净行业分布及与2013年对比态势

评论