此前,我们曾撰文《从IDG投资法国顶级户外运动品牌 看3000亿美元运动鞋服市场的行业格局与潜在投资机会》,其中提到运动类服饰在过去10年全球服饰行业一枝独秀,增速领先其他细分服饰类别。

但若从投资角度看,增速排名第二的童装市场或许更具投资价值。虽然童装市场6.2%的增速略低于运动鞋服市场的6.8%,但考虑到在童装市场,当前除了森马约1.1亿欧元收购欧洲中高端童装企业Kidiliz集团这一较大体量的海外并购外,并无其他大额交易。

此外,当前中国童装市场集中度偏低,前十名市占率仅11%,远低于其他国家(比如法国47%,德国44%,美国35%)。童装市场,未来的投资并购或出现一轮热潮。

中国市场2022年规模将超3200亿元

根据知名调研公司欧睿国际(Euromonitor)的数据显示,2017年全球时尚行业市场规模达到了 1.7万亿美元(约合 1.4万亿欧元),同比增长 4%,其中童装市场在2017年销售额达 1600亿美元,同比增长 6.2%,增速仅次于运动鞋服市场的6.8%,远高于男装和女装市场的增速,后两者的增速分别为3.7%和3.3%。

具体到中国市场,童装行业的潜力则更大。欧睿国际的数据显示,2017 年中国童装市场规模约 1796 亿元,2012-2017 年 CAGR 为 11.1%,远高于服装行业的 6.2%。量价共同驱动童装规模增长,2016-2017 年销量增速明显提升,价格保持温和提升。2017-2022 年童装增长提速,CAGR 约 12.7%,2022 年规模望至 3269 亿元,较2017年增长超80%。

中信证券的研报分析称,驱动童装行业未来 5 年景气上行的主要因素包括:(1)消费升级促进童装品牌化消费;(2)80/90后父母逐渐成为童装行业主流消费群体,他们具备更强的童装购买意愿和品牌选择倾向;(3)二孩政策效果逐步显现驱动新生儿数量保持平稳增长水平,2016/2017 年我国新生人口分别为 1786 万人/1723 万人,2017 年二孩占全部出生人口比重达 51.2%、比 2016 年提高了 11个百分点。

童装行业规模和同比增速(%)

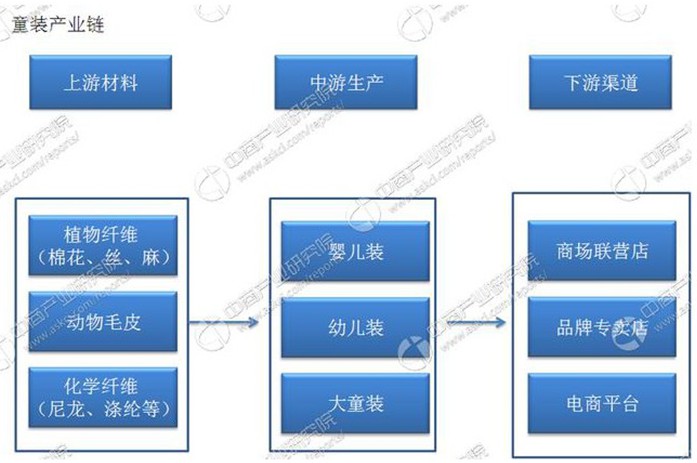

另据中商产业研究院的整理,在婴童产业的服装产品领域中,根据年龄与身高的不同,童装产品可进一步分为0至1岁的婴儿装、1至3岁的幼儿装及4至14岁的大龄儿童装。童装行业上游材料主要包括植物纤维、动物毛皮以及化学纤维等,在通过各类加工制造,运往下游渠道销售,下游主要为参与产品分销的加盟商与商业零售企业,如百货商场、购物中心等,最终下游为终端消费者。

主要玩家

根据营收及公司主营业务,各主要国家的童装市场玩家有以下公司

公司:CARTER’S

营收:34.23亿美元

国家:美国

主要童装品牌:Carter‘s/OshKosh B’gosh/ Just One You 等 8 个品牌

产品定价:<$15

公司:Nishimatsuya

营收:12.32亿美元

国家:日本

主要童装品牌:Nishimatsuya

产品定价:<300RMB

公司:森马

营收:120.6亿人民币

国家:中国

主要童装品牌:巴拉巴拉

产品定价:<300RMB

近年重大投资并购案例

虽然童装市场增速远高于男装、女装市场,但这个细分市场的投资并购并不活跃。体量也完全不能与山东如意14亿欧元收购轻奢集团SMCP或者7亿美元收购奢侈品品牌Bally这样的服饰行业大型并购相提并论。

尽管如此,童装市场仍然有具有典型意义的海外并购,森马1.1亿欧元收购欧洲童装企业Kidiliz集团以及安踏收购童装品牌小笑牛(KingKow)就是这其中的代表作。

森马1.1亿欧元收购欧洲童装企业Kidiliz集团

5月2日,浙江森马服饰(002563.SZ)公告称,该公司拟从法国Inchiostro SA手中收购Sofiza SAS 公司100%股权,后者拥有法国Kidiliz集团100%股权。交易对价为1.1亿欧元。

Kidiliz集团由Josette和Roger Zannier于1962年在法国南部城市Saint-Chamond创立,为欧洲中高端童装品牌。Kidiliz旗下拥有10个具有悠久历史的自有童装品牌及5个授权业务品牌,提供从中端到高端定位,从新生儿到青少年,多年龄段差异化的产品选择。

目前,Kidiliz集团在全球共有8家子公司,拥有11000个销售网点和829家门店,2017年实现销售额4.27亿欧元。

Kidiliz集团旗下主要业务包括:Z品牌业务(1983年创立),Absorba品牌业务(1949年创立),Catmini品牌业务(1972年创立),Kidiliz多品牌集合店业务(2015年创立),授权品牌业务(主要包括Kenzo Kids,Levi’s Kids,Paul Smith Junior等5个品牌),其他自有品牌批发业务和电商业务。

森马服饰旗下“巴拉巴拉”品牌创立于2002年,定位为专业、时尚童装,主要面向0~14岁中产阶级及小康家庭的童装消费群体,目前在国内童装市场的市占率名列第一。除了Balabala(巴拉巴拉),森马旗下关于童装的品牌还有MarColor、Mini balabala、mongdodo、badibadi等。

Kidiliz和其既有的巴拉巴拉品牌童装业务在品牌定位和主力市场上具有明确的互补性,在产品设计研发、国际市场经营和全球采购等价值链上具备整合效应。

该收购也是近年来童装领域最大的海外并购,对于拥有国内排名第一童装品牌的森马而言,其未来侧重童装市场的战略已显现无疑。

安踏集团收购著名童装品牌小笑牛(KingKow)

2017年10月20日,安踏体育宣布收购著名童装品牌小笑牛(KingKow) 100%股权及有关商标拥有权,开启儿童体育用品市场的多品牌战略。

KingKow成立于1998年,是一个定位中、高端的著名的童装品牌,专门设计和销售0至14岁的小童及儿童的服装及配饰,以优良的品质和独特的设计著称。截止2017年9月,KingKow在中国大陆、香港和台湾地区及美国共有80家门店。

早在2008年1月,安踏就启动了儿童事业部,成为第一家试水童装市场的国内体育用品品牌。此后,安踏童装逐渐成长为安踏集团业绩增长的重要驱动力。试水成功后,安踏加大力度开拓婴童中高端市场。2015年,安踏又推出了定位于高端市场的儿童服饰品牌FILA KIDS。截止目前,安踏儿童旗下产品覆盖0至14岁儿童,目前在国内拥有2000多家门店和百万量级的会员。

此收购不但有助于加强安踏集团在儿童鞋服市场的影响力,而且能其针对儿童鞋服市场的多品牌策略。此前安踏收购FILA中国区运营权已获得重大成功,可以说在海外收购的整合方面安踏非常有经验,此次收购童装能否复制其在运动领域的成功值得期待。

中资未来的买家和潜在标的有哪些?

随着二孩政策的全面放开,未来中国童装市场的增长潜力可以预期。而国产品牌在中高端市场的乏力,我们预计未来更多国产童装厂商将在海外收购领域有所作为。另从已有的中资收购案例来看,潜在海外收购标的或仍将以中国市场份额不大的海外品牌为主。

买方长名单

公司名称:安踏

主营业务:制造、买卖及分销体育用品,包括鞋类、服装及配饰,已通过自创Anta Kids和收购小笑牛进入童装市场。

财务指标:

营收:166.92亿元

净利润:31.59亿元

过往投资案例:FILA品牌、DESCENTE中国区运营权,小笑牛等

公司名称: 李宁

主营业务:从事品牌发展、设计、制造、零售及批发体育相关鞋类、服装、器材及配件。旗下拥有李宁童装。

财务指标:

营收:88.74亿元

净利润:5.15亿元

过往投资案例:乐途、Danskin等品牌的中国运营权

公司名称: 特步

主营业务:鞋履、服装及配饰的设计、开发、制造、销售、市场推广及品牌管理,旗下拥有特步童装。

财务指标:

营收:51.13亿元

净利润:4.46亿元

过往投资案例:暂无,但手握30亿现金,有海外并购想法

公司名称: 361度

主营业务:从事制造及买卖体育用品,包括鞋类、服装及配饰,旗下拥有361度童装。

财务指标:

营收:51.58亿元

净利润:4.67亿元

过往投资案例:暂无、公司表示不排除海外并购策略

公司名称: 森马服饰

主要产品:主要从事休闲服及儿童服饰经营

财务指标:

营收:120.26亿元

净利润:11.38亿元

过往投资案例: 1.1亿欧元收购欧洲童装企业Kidiliz集团等。

公司名称: 起步股份

主要产品::童鞋、童装和儿童服饰配饰等的设计、研发、生产和销售。

财务指标:

营收:13.39亿元

净利润:2.05亿元

过往投资案例:暂无,但该公司童装业务国内市占率排名前十,未来若想继续壮大或考虑海外并购。

公司名称: 安奈儿

主要产品:童装产品价值链中自主研发设计、供应链管理、品牌运营推广及直营与加盟销售

财务指标:

营收:10.31亿元

净利润:6886.98万

过往投资案例: 暂无,但该公司童装业务国内市占率排名前十,未来若想继续壮大或考虑海外并购。

公司名称: 太平鸟

主要产品:中等价位的优质时尚服饰,旗下拥有童装品牌Mini Peace。

财务指标:

营收:71.42亿元

净利润:4.56亿

过往投资案例:暂无,但2020年实现200亿销售目标或许海外并购助力。

公司名称: 小猪班纳

主要产品: 集研发、生产、销售于一体的童装集团

过往投资案例: 战略目标是成为国际一流童装品牌,未来或有收购计划。

公司名称: 添翔服饰

主要产品: 专注于儿童时尚产业的品牌运营公司,旗下拥有四大时尚童装品牌。

过往投资案例: 国内市占率排名前十,未来若想继续壮大或考虑海外并购。

标的长名单

公司名称:Coco&Ives

成立时间:2017

所在国家:美国

财务指标: 2018年3月进入沃顿风投项目

分析:新成立,很需要资金

公司名称:Gloria Trading Company

成立时间:2001

所在国家:韩国

财务指标:

分析:2015年被并购,至今已三年,可关注未来出售机会

公司名称:Junior Brands Group

成立时间:

所在国家:德国

财务指标:

分析:2013年底被某私募基金收购,快到退出期了,可关注出售机会

公司名称:Groupe Zannier

成立时间:1962

所在国家:法国

财务指标:

分析:2005年被管理层收购,此后资本市场动作较少。

公司名称:Bon'A Parte

成立时间:1987

所在国家:丹麦

财务指标:

分析:2014年被DK公司收购,至今已4年,但收购后营收下降,可关注抄底机会。

公司名称:Top It Off

成立时间:2003

所在国家:美国

财务指标:

分析:2017年刚被收购,短期内被再次出售概率不高,可长期关注下。

公司名称:Peekaboo Beans

成立时间:2005

所在国家:加拿大

财务指标:

分析:2018年2月获得674万加拿大元融资,中短期对仍然有一定资金需求,可适当关注。

公司名称:Primary Kids

成立时间:2014

所在国家:美国

财务指标:

分析:2018年2月获得1977万美元B轮融资,可关注该公司C轮融资。

公司名称:La Fee Maraboutee

成立时间:1996

所在国家:法国

财务指标:

分析:2012年被公司管理层和外部私募基金通过杠杆收购私有化,可关注私募基金退出机会。

公司名称:5.10.15

成立时间:1992

所在国家:波兰

财务指标:

分析:2006年被公司管理层和外部私募基金通过杠杆收购私有化,可关注私募基金退出机会。

评论