作者:嘟嘟麻

漫画平台推动了中国付费漫画市场的增长。但和去年如何引导用户从免费看漫画到转变为付费用户不同,今年,签约精品漫画,“捆绑”头部CP成为平台的新一轮竞争核心。

对于这个趋势,三文娱在对国内付费漫画市场的调查中,做了详细分析。

国内仍处于漫画用户的增量市场,平台与平台之间的竞争也在加速漫画付费市场规模的扩大。而手机百度、今日头条、手机QQ、美图秀秀等用户过亿的APP,也加入了付费漫画分发的“战争”。

当用户进入美图APP,点击右下角的“抓娃娃”,会跳转到一个新界面,在那里他们可以看直播、抓娃娃、玩游戏,以及看小说。而“小说”不仅有小说,还有漫画,美图秀秀根据男生和女生的分类,将这些小说做了归类。

ACGN,在这款免费图片处理软件里,只差“A(动画)”了。

从类型上划分,《美图秀秀》是一款工具类APP。包括工具类产品在内,社交平台、购物APP、短视频APP、聚合新闻APP等多种类型的产品/平台都上线了漫画相关内容。

驱动它们推广漫画的,是提高用户使用时长、粘性的诉求,以及流量变现。

都在推漫画内容,但形式和目的不一

上文有提及,工具、社交、购物、短视频、新闻等类型的产品内,都有漫画相关内容。但这些类型,上线的漫画内容的表现形式各有不同。

手机QQ

2015年5月份,腾讯基于QQ上线了QQ动漫平台,把小说和漫画并入放在到“会员特权”的“书漫特权”。从目前来看,手机QQ内的“书漫特权”侧重推广漫画,8个推荐位有7个和漫画相关。早在2016年,腾讯泛娱乐增值产品中心总监就在演讲中提到,QQ用户更喜欢国漫,包括文学改版的漫画。

手机QQ以年轻人为主,有超过一半人是90后,95后。手机QQ上的小说供SVIP用户免费读,7月3日男生全部分类作品12605部,按人气排名第一的是《九星霸体诀》,人气值8.36万;女生全部分类作品28623部,按人气排名第一的是《芸汐传奇:风华倾天下》,人气值5.97万。

和小说不同,QQ动漫平台的漫画付费作品多,在运营上也更精细,比如限免漫画,付费八折等。在作品合作方面,在2016年就和阅文合作,将小说改编为漫画在平台上推广。

今日头条

今日头条专门上线了漫画频道,频道下的漫画,每部以类似于新闻Feed流的形式展示。但和QQ动漫平台上的连载漫画不同,今日头条的漫画作品多为UGC作者投稿,且作品以小故事为主,用连载漫画一话的长度讲述一个小故事。

周边的销售,并非是在单独的频道。分析发现,大多是作为头条号作者后台的“商品”功能上传,引导用户点击跳转到第三方平台购买,头条号作者赚取电商导流的分成。也有一些作者,通过在自有内容插入自己的周边商品,既赚取广告费也获得了付费用户。

抖音

周边方面,抖音对外开设了产品后台。几天前,@虽虽酱的商品功能显示在抖音号的下方,推广了4款商品,分别是台历、明信片、手机壳和T恤,价格在19元-78元,用户可以直接点击跳转购买。

但或受限于展示界面,目前抖音的商品推广转化率远不如今日头条。另一位通过抖音推广产品的开发者告诉三文娱,“主要是从播放到点击,转化率差,在千分之几”。

同样,因为展示方式的不同,抖音短视频的呈现方式更突出的是品牌宣传、流量获取。以抖音的小说账号为例,多为新媒体、平台等推广账号。@小说情报专网,粉丝 25.7万,累计点赞95万,发布的24个作品以精选小说推荐为主,并未有实质性的小说内容和点击跳直接阅读。

和小说不同,游戏是抖音的“大金主”,用户在抖音看到的游戏推广广告,可以直接点击跳转到应用商店下载。而抖音也在引导自有用户关注游戏,比如推广《绝地求生》的背景音乐,扶持游戏相关的UGC账号等。

漫画则多为动态漫,虽然不能直接跳转到阅读界面和付费,但在用户高度集中于漫画平台的背景下,是一个不错的推广手段。

美图秀秀

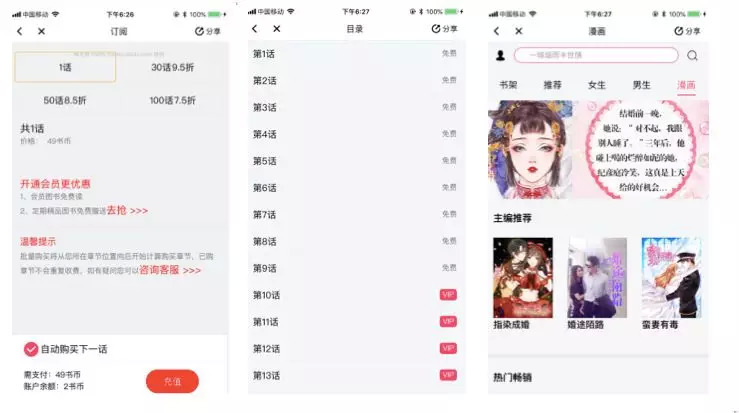

虽然,用户从打开美图秀秀到进入“漫画”的界面最快需要四步操作,但是美图公司对于线上漫画的运营更倾向于类似漫画平台的运营模式。如,打赏和“VIP订购”。VIP用户有三个特权:1、专区图书免费畅读;2、定期精品图书免费赠送;3、VIP看书折上折。具体到金额,VIP会员25元/月,38元/季度;49元/半年;58元/年。也就是说,会员时间越长,折扣越大,按季度付款打5折,半年付打4折,年付低至2折。

非VIP用户购买单话,美团也做了线上运营。以漫画《将军有喜》为例,第10话开始付费,非VIP用户单话购买49书币,购买30话打9.5折,购买50话打8.5折,购买100话购买打7.5折。

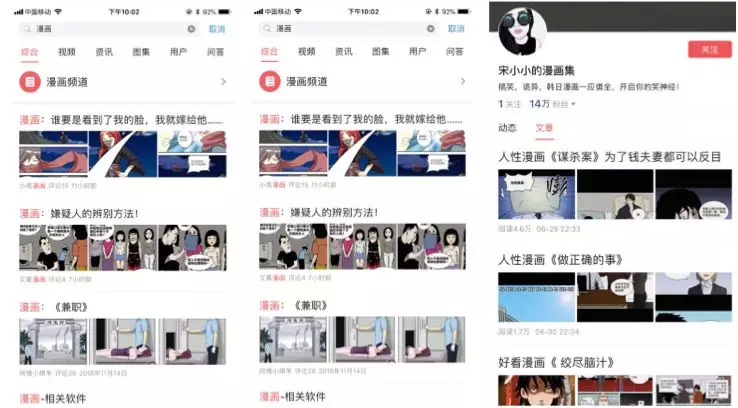

小红书在漫画方面的内容,和抖音比较相似,以UGC内容为主,区别在这些UGC账号多为个人作者通过平台借鉴自己喜欢的漫画以获得关注,而非是推广自己的漫画作品。周边销售则以公司为主,以@艾漫动漫为例,在售商品1203件,贴纸、挂件、香皂等都是热门商品品类。

漫画并非天然适合所有产品/平台

不管是于上线漫画内容的产品/平台,还是漫画相关的内容和周边,“平台/产品+漫画”是一件好事。

于产品/平台而言,上线漫画相关内容的目的,大概可以总结为两个方面:用户方面,提高使用时长、粘性;付费方面,流量变现。对漫画CP来说,多了一个用户获取的渠道,就多了一份收入;衍生品销售也多了一个渠道。

可以肯定的是,漫画正在以单独的内容出现在更多的非漫画类APP和平台,而这种情况也曾出现在个性化推荐的聚合新闻资讯。在2015年今日头条日均用户使用时长超过53分钟的时候,桌面App、手机浏览器、日历App,以及智能手机等都做了聚合新闻板块或上线了独立的聚合新闻APP。

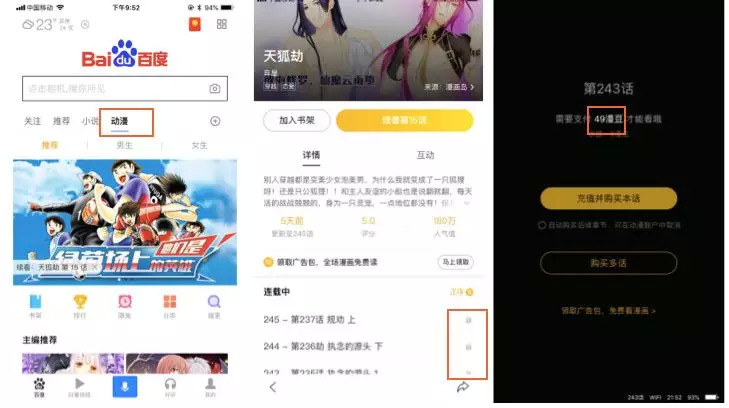

3年后,再看“个性化推荐的聚合新闻资讯+”,不少在营收方面取得了成绩。如手机百度。2016年初,百度开始推Feed流广告。2017年4 月 28 日,百度公布 2017 年第一季度财报,手机百度资讯流日活用户 8300 万,同年3月,QuestMobile统计今日头条的DAU为 7478 万。

目前,手机百度也上线了动漫频道,划分了推荐、男生和女生三个板块,男生对应的漫画把日漫、国漫等单独分类,女生对应漫画突出的是少女漫和轻熟漫。从运营角度看,手机百度的这一频道运营,也倾向于漫画平台的运营,上线付费漫画,重运营。以获得推荐的《天狐劫》为例,从17话开始需要付费观看,第17话单话收费49漫豆,购买余下229话需支付11123漫豆。11123漫豆对应的人民币,为111.23元。

所以,在工具、平台拓展内容的行业现象被肯定的情况下,漫画成为下一个被考虑的内容方向。在这个趋势下,漫画是否真的天然适合这些产品/平台?成为今天我们要讨论的另外一个问题。

总结下来,有以下几个方面:

1、漫画并非适用于所有的平台/产品。

2、根据产品形态的不同,可大致分为漫画分发和漫画推广两个方面。如,图文、社交类产品和平台更适做漫画分发,推广付费漫画;短视频等更适合做品宣和引流。

3、漫画相关的周边天然适合大多数产品/平台。

4、今日头条等广告、商品模式成熟的平台,给了以漫画为载体的新媒体或个人创作者一个新的方向。

5、当付费漫画的市场规模达到一定规模,硬件厂商在漫画内容的投入也会加大。

从产品层面看,产品/平台满足用户需求的内容越多,用户投入的时间越长。漫画这种更轻松、直观的内容表现形式,有很大的想象空间。当手机游戏、网文成为一个高营收的行业时,手机厂商的游戏中心、阅读中心起来了。下一个,会不会是漫画中心?

评论