汇集金融大数据,信贷趋势全解析。央行公布5月金融统计数据后,市场反应强烈,是否符合预期?刚刚回暖的债券市场能否保持平稳运转?对小微企业融资有何影响?好贷《中国信贷行业现状及发展趋势月报·2018年6月刊》为大家带来解读。

信贷月报6月刊指出,5月社会融资规模较前值大幅减少一半,创下22个月来新低,除季节性因素以外,从分项来看,和今年前几月相比,5月数据不是“少增”就是“多减”,清一色的缩减,并分析了其原因之所在。

面对令市场哗然的金融数据,加之近期的央行新政,作为一直关注和致力于解决小微企业融资难问题的好贷网,集团董事长李明顺先生和总裁封立鹏先生分别表达了各自的看法,并给出了对信贷市场发展的预判。

社融环比腰斩 表外融资重回强监管态势

在央行发布的《2018年5月社会融资规模增量统计数据报告》中可以看出,同比降幅最大的委托贷款和信托贷款,与资管新规严控表外融资表现一致。自2017年11月资管新规出台之后,在“加强影子银行监管”和“金融去杠杆”的政策驱动下,表外融资规模迅速开始萎缩,委托贷款和信托贷款,以及银行承兑汇票等表外业务被大幅挤压,融资结构得到有效调整。

来源:中国人民银行网站数据整理

好贷总裁封立鹏指出,“表外业务的确在萎缩,但是这部分融资需求由表内业务承担消化还未见明显成效。事实上,很多有融资需求的企业无奈地从表外融资中被剥离出来,却因为在现行信用定价机制中被定为低信用等级,导致其无法实现表内融资。也就是说,这些小微企业被阻断了表外融资后,依然很难从银行获得低利率贷款,实则对这些企业造成了较大的冲击。”

“定向降准”新政虽然能够帮助部分银行降低付息成本,间接降低小微企业融资成本,“但是这一间接惠及小微企业的调控政策还需时日才能显现效果,目前的缩表调结构只能说在一定程度上限制了小微企业的融资渠道,同时这也是表外融资在减少,表内贷款同比少增,从而导致社融规模大幅下降的主要原因。”封立鹏指出。

另外,好贷集团董事长李明顺还指出一个值得思考的现象,4月表外融资压缩力度一度放缓,未贴现银行承兑汇票较为活跃,企业债也达到2018年以来的新高,促使当月社融超出预期,而时隔1个月后,5月的相关数据又回归低值,可见市场融资需求持续旺盛,但政策依然会保持调结构的强监管趋势,因此,李明顺提示,“小微企业融资既不可放松发展、也不必轻言放弃,需要多方尝试信贷途径,必要时借助专业人士的经验,帮助企业渡过缺钱难关。”

MLF扩大担保品范围能否扼制债市频频爆雷趋势

除了5月社融腰斩,近期债券市场也爆雷不断。数据显示,今年债券违约金额已超过160亿元,多于2015年总和,且较2016年和2017年同期有一定幅度的增加。

对于债券市场违约事件,封立鹏认为,“债券违约事件要一分为二的来看待,一方面,不能让大家总是抱有刚性兑付的想象,实际上监管部门有打破刚兑的预期;另一方面,考虑到市场情绪,违约比例又不宜过高,要在可控范围内,所以6月初央行将MLF担保品进行了扩展,说明央行有意缓解企业债务违约继续蔓延。”

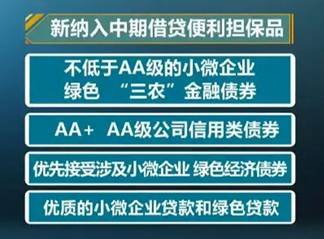

6月初,为进一步加大对小微企业、绿色经济等领域的支持力度,并促进信用债市场健康发展,中国人民银行决定适当扩大中期借贷便利,也就是MLF的担保品范围。

此次新纳入中期借贷便利担保品范围如下图所示:

对此,好贷集团董事长李明顺指出,MLF扩大担保品范围可以看成对有一定信用等级的小微企业的局部宽松手段,会给市场带来一点心理支撑。在表外业务严控,企业发债需求扩大,违约事件频发的趋势下,央行有意引导银行对一部分资信良好的企业优先授信。

企业部门新增中长期贷款疲软

据央行发布的《5月金融统计数据报告》显示,5月人民币贷款增加1.15万亿元,分部门看,代表个人住房贷款的住户部门中长期贷款,5月占全部新增贷款的比例进一步提高到了34%左右,环比小幅上升,说明房贷水平较为平稳。

而企业部门新增中长期贷款环比有所下降,显示出疲软态势,对实体经济支持力度不足;企业短期贷款不升反降,加之新增票据融资环比大幅上升,说明银行信用风险偏好普遍降低,放贷更为谨慎。

好贷信贷月报观点

总体来看,5月金融数据较前月变化幅度较大,好贷分析及预测以下几点:

第一,5月未贴现银行承兑汇票重回低值,委托贷款、信托贷款环比减少,说明对表外融资的压缩力度不会持续减弱,调结构还将延续,4月的暂时回暖只是偶发现象。

第二,一方面,社融数据下滑对国内经济的压力增大,债市爆雷也显现出国内企业信用风险;另一方面,定向降准、MLF扩大抵押品范围开始落地,为了进一步遏制信用风险的连锁反应,预计进入第三季度还会有差异化政策公布。

第三,对于银行等金融机构,除了优先授信符合MLF扩大抵押品范围的企业以外,随着信用风险的上升,在授信业务中依然会优先选择具有国资背景的大型国企央企,以及历史信用较好的私企,其他企业授信标准或继续提升,授信额度并不富裕。

第四,在紧缩表外融资通道、贷款利率逐渐走高的双重压力下,对于未能达到MLF扩大抵押品范围要求的更广泛的小微企业来说,融资可得性将继续下降。

第五,受美联储加息、中美贸易战等国内外其他因素影响,接下来央行发布相应新政的可能性很大,对信贷形式也将产生一定影响,需密切关注。

第六,建议有融资需求的小微企业主体,现阶段转化和扩大留存收益,理性看待政策预期,做好财务策略调整,以适应接下来的环境变化。

本期相关具体数据以及分析预测可搜索查阅好贷《中国信贷行业现状及发展趋势月报》2018年6月刊。定向宽松政策毕竟涉及范围有限,多数小微企业贷款还需提高自身资质,尝试不同的贷款渠道。

编辑:黄丽

声明:相关数据因来源不同,难免有所出入,信贷月报不构成投资建议,转载请注明出处。

评论