保险,重疾险,康健无忧,富德生命人寿

随着生活压力加剧、生活环境恶化以及医学技术的进步,近年来重大疾病呈现车出“三高一低”的特点,即“发病率高、治愈率高、治疗费用高和低龄化”。为了避免重疾带来的返贫状况发生,重疾险理应成为消费者配置的第一款长期保险产品。

作为一种确诊给付型产品,重疾险能够在消费者确诊重大疾病时带来一大笔现金流,这笔钱既可以用于重大疾病的治疗费用,也可以弥补重疾期间的收入损失。

然而,消费者在配置重疾产品时,往往没有考虑到医疗费用的长期上涨幅度。从目前各家保险公司披露的重疾赔付数据来看,重疾治疗花费在20万左右,而重疾获赔均值仅几万元。显而易见,重疾险配置额度尚不足以覆盖医疗费用,更别说长期恢复带来误工损失而影响家庭经济来源。

考虑到这样的现实需求,富德生命人寿升级了旗下重疾险康健无忧,推出了《富德生命康健无忧重大疾病保险(2018版)》(以下简称“康健无忧(2018版)”)。在传统重疾保障的基础上,增加了寿险复原保险金责任。被保险人在等待期后罹患主险合同定义的重疾,富德生命人寿将按主险基本保险金额全额给付重大疾病保险金,当被保险人已领取重大疾病保险金且自重大疾病确诊之日起生存超过365日后身故,还可以额外获得主险基本保险金额50%的寿险复原保险金,此后主险合同终止。相当于额外为被保险人提供了一份终身寿险保障,弥补被保险人身故后给家庭造成的经济来源损失或因被保险人后期治疗支出而导致家庭出现太大的生活质量下滑。

康健无忧重磅升级

“康健无忧”系列保险2016年就开始在全国范围内上市销售,因产品价值高、产品形态清晰,现已成为富德生命人寿营销渠道产品体系中的绝对主力产品。康健无忧重疾险累计投保人数达106万,已为被保险人提供约1000亿保障额度。举一个简单的例子,约每一分钟都会产生1张富德生命康健无忧重大疾病保单。

随着市场上重疾产品形态越来越多样化,富德生命人寿结合国际健康险先进经验,充分考量消费者实际需求,对“康健无忧”品牌健康险进行了全新优化升级,推出“康健无忧(2018版)”,使之成为一款重疾轻症双豁免、关爱生命全周期的优质健康险产品。

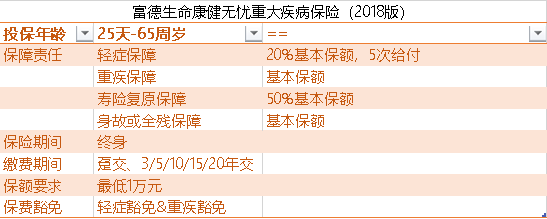

从产品形态上来看,“康健无忧(2018版)”并不复杂,是一款终身重疾险,25天-65周岁人群均可投保。缴费方式非常灵活,可以选择趸交、3/5/10/15/20年交,可以适应不同消费者的资金需求。保额选择也很灵活,最低为1万元,消费者可以根据保障配置需求自行选择。

保障内容是重头戏。“康健无忧(2018版)”覆盖的保障责任相当全面,既有市面上重疾险普遍包含的轻症、重疾责任,以及终身重疾险的身故或全残责任,更重要的是新增了寿险复原责任,是市面上产品形态较为创新的重疾险产品。

首先来看轻症责任。从行业对于轻症的释义来看,轻症普遍是重疾的早期症状阶段或者未达到重疾理赔标准状态的较轻阶段。轻症保险金,可以覆盖被保险人病情尚未达到重疾程度的医疗费用。“康健无忧(2018版)”终身保障41种轻症,轻症保险金为基本保险金额的20%,属于行业平均水平;针对不同轻症,最高给付次数为5次,也就是说轻症保额累计达到基本保险金额,在行业里属于比较高的水平。

再来看重疾保障,“康健无忧(2018版)”覆盖81种重大疾病,在同类产品中属于保障范围是比较广的。而且“康健无忧”的保险期间是终身的,也就是说,投保了“康健无忧(2018版)”之后,被保险人任何时候的重大疾病风险均有保障,一旦确诊即可给付最高保险金额。

最期待的是寿险复原保障,“康健无忧(2018版)”特别增设了国内领先的“寿险复原保险金”。只要被保险人领取重疾保险金且确诊重疾后生存超过365天,身故时就可以额外得到50%基本保险金额的寿险复原保险金。这对于一个遭受过重疾重创后又失去一位亲人的家庭来说,也是对灾难家庭的一种安慰。

此外,对于任何被保险人,均有一定额度的身故或全残保障。若被保险人年满18岁周岁前,因意外伤害事故身故(不含猝死)或全残,或在等待期后因非意外伤害事故导致身故或全残,给付主险合同实际交纳保险费150%;若被保险人年满18岁周岁后, 因意外伤害事故身故(不含猝死)或全残,或在等待期后因非意外伤害事故导致身故或全残,给付主险合同基本保险金额。

在如此完备的保障责任之上,为了减轻被保险人遭受疾病折磨后的经济压力,“康健无忧(2018版)”特地增加了保险费豁免责任,一旦被保险人等待期后首次罹患轻症疾病或重大疾病,均可享受续期保险费豁免。也就是说被保险人此后不用再交续期保险费即可继续获得保险保障,非常人性的设计。

附加险灵活选

投保“康健无忧(2018版)”,获得上述完备保障之余,还可选多达十余种附加险,来完善自己的保障计划。这些附加险中,以《富德生命附加康悦人生费用补偿医疗保险(A/B款》(以下简称“康悦人生”)、《富德生命附加鑫如意年金保险》(以下简称“鑫如意”)为代表,前者可以提供医疗费用补偿,后者领取保险金的同时还可获得投保人豁免资格。

*补充医疗

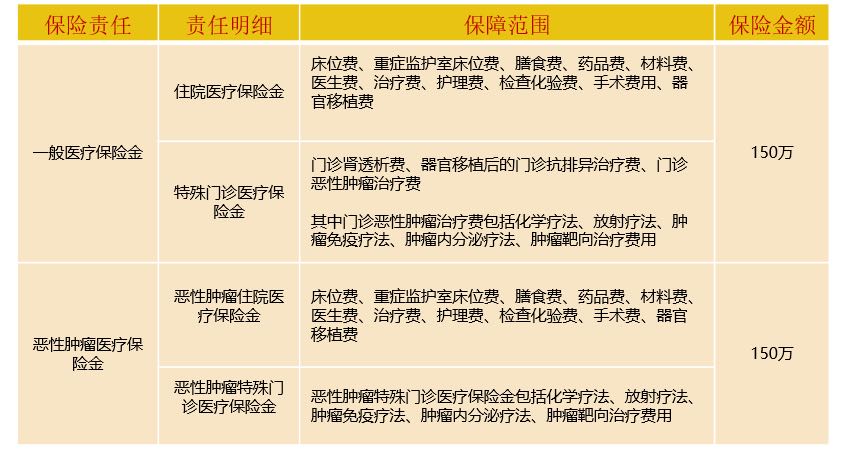

我们先来看用于覆盖个人日常住院医疗费用的补充医疗附加险“康悦人生”,这是一款中端医疗险,拥有“低保费、高保额”的特点。

“康悦人生”包含一般医疗保险金150万,恶性肿瘤保险金150万,最高可赔付300万。高保额之下,报销范围更值得关注,该产品突破社保报销的限制,符合药品监督管理部门正规合法的自费药品和进口药品,都在理赔报销范围之内。

值得一提的是,“康悦人生”是定期保证续保保险,每三年为一保证续保期间。对于高发生率的医疗险而言,“无法保证续保”是消费者面临着最大的风险,可能面临理赔之后无险可保的境遇。“康悦人生”一定程度上降低了这个风险。

在保证续保期间内,自满期日起宽限期达到60天,60天内发生保险事故,仍可得到有力保障。该产品另一个人性设计是, 50岁以下的消费者可以免体检投保,而51-55岁的消费者则需体检。

显而易见,对于有健康医疗风险保障需求的消费者来说,投保“康健无忧(2018版)”附加“康悦人生”是明智的选择,“低保费、高保额”的住院医疗保障可以覆盖医保之外的住院医疗费用,不幸罹患重大疾病时还能获得一笔大额现金流,补充收入损失和营养费等。

*附加年金

对于已经拥有其他医疗险的消费者,投保“康健无忧(2018版)”时可以选择投保附加险“鑫如意”。这是一款突出教育与养老功能,并且能够提供投保人豁免资格的年金保险。

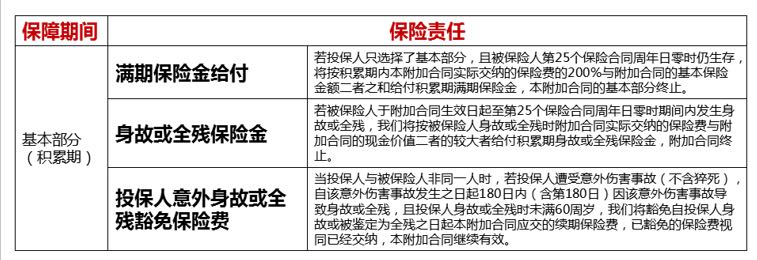

首先来看“鑫如意”的基本保险责任,如果被保险人投保后生存满25年,“鑫如意”将给付基本保险金额并按200%返回实际交纳的保险费;而如果被保险人在投保后25年之内身故或全残,“鑫如意”则按彼时已交保险费与现金价值二者的较大者给付积累期身故或全残保险金。

举个例子,宝妈为一个0岁宝宝投保了“鑫如意”,等宝宝长大成年25岁之后,即可一次性领取基本保险金额和两倍已交保险费,这笔钱可以用于孩子婚嫁、创业或者日常生活,可以应对孩子成年后遇到的现金流风险。如果孩子不幸在25岁之内身故或全残,则将得到已交保险费与现金价值二者中较大者作为安慰金。

更重要的是,这款产品包含投保人意外身故或全残豁免保险费资格,当投保人与被保险人非同一人时,若投保人因意外伤害事故180日内(含第180日)导致身故或全残,且其未满60周岁,将豁免“鑫如意”续期保险费,被保险人将继续享受保障。

如果被保险人不想一次性领走保险金,投保“鑫如意”时还可以选择将满期保险金转化为生存年金分期领取,身故或全残保险金领取方式也相应变化。

正因如此设计,“鑫如意”的教育与养老功能突出。不管是对于有娃或者老人的家庭来说,投保人为孩子或老人购买了“康健无忧(2018版)”附加“鑫如意”产品,既使得其拥有终身完备的重疾保障,又为其准备了一笔长期现金流。被保人轻症、重疾豁免资格叠加投保人意外身故全残豁免资格,最大程度上降低了任何一方意外身故或全残时给家庭带来的经济损失风险。

附注:

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。公司现注册资本117.52亿元,总资产近4500亿元,是国内资本实力较强的寿险公司之一。富德生命人寿建立了覆盖全国重点省市区域的营销网络和多元化服务平台,目前共拥有35家分公司,1000多个分支机构及其服务网点,超过20万人的管理和销售人员。

富德生命人寿致力于为社会不同人群提供包括人寿保险、年金保险、意外保险和健康保险在内的全方位风险保障解决方案。目前,公司在售产品种类丰富,通过个人营销、银邮代理、公司直销、电子商务、电话销售等多个渠道进行销售,可为社会各个年龄、群体的不同客户提供全面专业的保障与服务。

通过覆盖全国重点省市的服务网点、24小时95535客服热线、全年无休的客户服务活动以及全方位多样化的客户健康增值服务,与千万客户之间搭建起一座零距离、个性化的沟通桥梁。把客户满意作为企业经营的试金石,将一切为了客户的理念贯穿于企业整体运作之中,客户导向的经营文化为富德生命人寿赢得了良好的社会口碑与客户认同。

公司积极探索电子化绿色金融,拥有业内先进的,从投保到理赔全流程E化服务体系。公司推出了“带息理赔”服务举措,并提供“1234”特色理赔服务,即“500元以下1天内给付、及时报案的住院客户2天内探视、资料齐全的理赔客户3天内给付、预付理赔客户4天内赔款到家”。为满足不同客户需求,公司陆续推出微信理赔服务、移动理赔服务。客户足不出户便可在线申请,现场结案、实时支付,充分体现出富德生命人寿“以人为本,以客为尊”的服务理念。

评论