不知道你怎么样 我是很久没去过银行网点了

如今人们对银行网点的依赖越来越小,银行业过去那种通过拓展营业网点进行规模扩张的发展模式也很快过时。国外已有多家“零”网点的“虚拟”银行、直销银行等新型银行获得了成功,国内银行也在加大对电子渠道投入的同时,纷纷试水不需要网点和柜台的直销银行模式。

全球知名会计师事务所德勤在近期发布的报告《“Bank3.0”时代,银行网点将何去何从》中认为,银行网点将呈现出专业化、“泛金融”、零售化、智能化和社区化五大趋势。

精准定位

互联网信息时代,网点不再是客户获取银行产品信息的唯一渠道,客户对网点的期望从最初的获取信息,已经延伸到地域选择、产业配置、品牌价值等多领域,甚至有时连装修风格都可能成为决定客户选择的因素之一。这一切为银行的服务提出了新的要求。

相对于其他金融机构,银行的优势是能够提供一站式服务,满足客户综合的金融需求。德勤认为银行网点需要扬长避短,“长”是网点综合化的服务能力,“短”是网点的成本高。

例如,银行网点应当减少在非核心客户群的资源投入,节省网点的运营成本。要形成专业而有特色的业务优势,通过打造良好的客户体验来提升业务流量。

未来银行网点还需要基于其资源条件,比如周边的客户分布、交通、物业条件、竞争态势,以及该银行在当地的知名度和口碑等,形成对目标客户的精确定位。

目前,民生银行厦门江头支行就针对茶叶商户,提供从种植到销售各个环节所需要的企业融资、结算和财富管理类等一揽子金融服务。在满足当地茶企融资、结算需求的同时,也向商户推荐银行相关的茶叶类金融产品。

“泛金融”增值服务

网点未来承载的基础金融服务和交易功能将越来越少。目前,除了现场开户、大额存取以及签约服务等少数业务尚存在不可替代性,营业网点的实际效用已大大降低。随着近期央行下发银行业金融机构远程开户的指导意见,银行账户的开立也有望实现互联网化。

“泛功能化”的趋势加剧了银行网点的竞争,未来更多的银行网点将是有“个性”和有“内容”的客户服务和体验中心。从下面的图表中我们可以看到一些国内外银行网点泛功能化的做法,温馨的咖啡馆与严肃的金融机构结合,让客户能够在休闲解压之余享受到更人性化的金融服务。

向零售商学习

网点销售的是金融产品和金融服务,也是一种零售终端,美国富国银行等很多国外银行都把自己的分支机构叫做Store,体现了其对网点作为一种零售终端的认识。

国内银行网点在服务水平方面相差不大,但距离国内外领先的零售商还有非常明显的差距。德勤认为,银行网点有必要向零售商学习,回归其销售和服务终端的本质。

目前已经有银行意识到这一点,例如Umpqua Bank每年将网点员工送到美国知名的高端百货公司诺德斯特龙(Nordstrom)和豪华酒店集团丽思卡尔顿(Ritz-Carlton),接受客户服务培训;花旗银行也要求员工学习丽思卡尔顿,打造超预期客户体验的金牌标准。

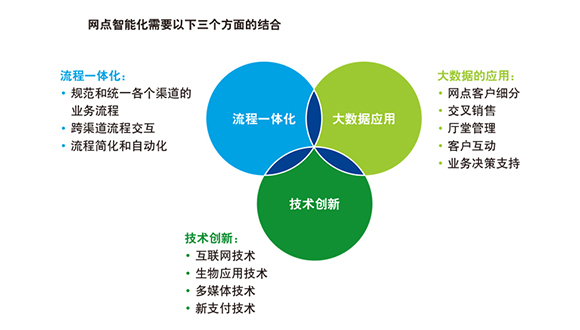

网点智能化

德勤指出,银行网点的智能化主要需要三个方面的结合,即流程一体化、大数据应用和技术创新。

互联网、多媒体、支付和新生物技术的革命,促进了智能化设备在金融行业的广泛应用。利用数据分析,银行可以更好地判断哪些因素是影响目标客户群进行网点选择的因素,还可以对客户进行细分,提供更个性化的服务和营销支持。

除此之外,重新设计自己的业务流程也被认为是网点智能化最重要的工作。这不仅仅是指重新设计或者优化流程,还包括线上线下的融合。例如线上预约和信息录入,线下完成交易。

国内有的银行已开始尝试通过线上填写信息进行信用卡的申请,后台自动审批通过后,客户可预约前往网点进行身份核实和现场制卡发卡。

社区银行来了 部署战略OR建设网点?

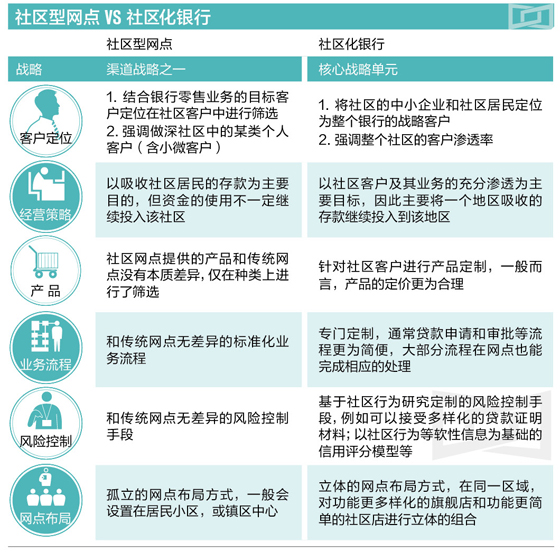

“社区化银行”并不是简单的银行“社区型网点”这么简单。

“社区型网点”的实质只是银行为了使服务进社区,而将渠道下沉的一种表现,是银行零售业务进一步向社区拓展。

而“社区化银行”,应该是指银行以社区的中小企业和社区居民为战略客户,依据目标客户的特征从产品、业务流程、风险管理措施等各方面进行相应的配套和差异化经营,从而达到目标客户群及业务的充分渗透的一种业务经营模式。

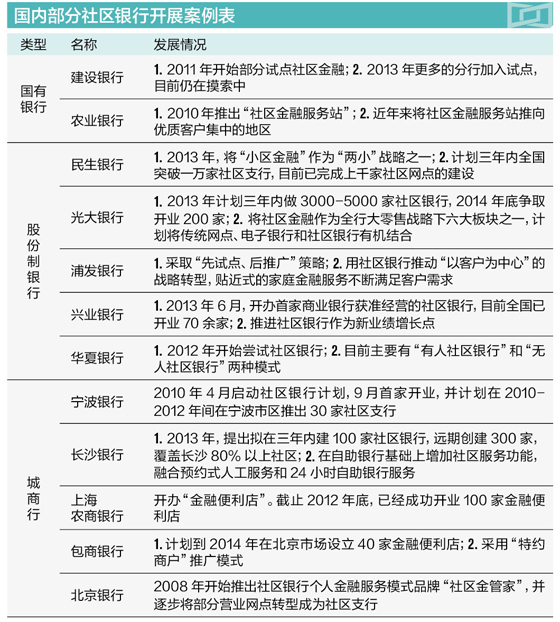

社区银行已经成为国内银行的香饽饽,目前部署进程最快的是包括民生、兴业、平安在内的股份制银行。之所以要加快社区银行的建设,根源还是为了利用银行渠道优势来维系、发展客户,尽可能抢占更多的零售市场。

德勤认为,在银行行动之前,有必要弄清楚到底是要拓展社区型的网点渠道,还是全行要向社区化的银行转型。下图是“社区型网点”和“社区化银行”的区别,可以看出渠道下沉和差异化客户管理两条不同的发展策略直接决定了网点布局的具体方式。

评论