7月5日,银保监会发布了前五月保险业经营情况,寿险公司增速降幅有所收窄。

寿险公司前五月原保费收入1.41万亿元,同比下降11.54%,较4月末下降2.06个百分点,较今年首月下降13.96个百分点。

从前五月寿险公司原保费增速来看,呈现出降幅收窄之势。这是因为,单月保费收入已经实现了上涨,5月当月人身险原保费收入1605亿,同比增长8.6%,推动年累计保费收入降幅继续收窄。

在保险姓保、回归保障的行业转型变革背景之下,各保险公司处于不同的发展阶段,采取了不同的经营战略,经营成果也出现了分化。

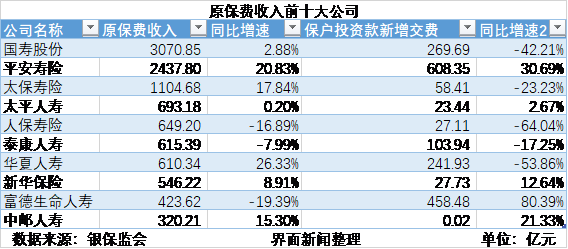

界面新闻整理出了原保费前十大险企,与4月末相比,第六、七位做了互换,华夏人寿原保费收入以5亿元之差败给泰康人寿,排名下降一名至第七位。另一个变化是,中邮人寿成为新晋前十大原保费寿险公司,前五月原保费收入达到了320亿元,同比增长15.3%。

新人进旧人出。中邮人寿的上位意味着另一家寿险公司的退场。前4月原保费前十大座次表中,前海人寿挤进第十位,但仅仅在这个位置上待了一个月,便被中邮人寿赶超,掉至第11位。

“今年前十强的末位争抢是常态了,也就是保费规模数百亿的中型险企,希望抓住行业变革转型的机遇,加速自身转型发展,拓展原保费市场份额”,一位保险业观察人士分析。今年前4月,前十大末位席经历了三家险企,包括建信人寿、国华人寿、前海人寿,除了国华人寿2、3月蝉联第10位之外,其他险企目前均上榜一个月便匆匆离开。

另一个值得关注的指标是同比增速,太保寿险、平安寿险、华夏人寿和中邮人寿前5月原保费收入同比增速相对靠前,都在15%以上。前两家公司主要依靠续期业务拉动,同时新单业务受影响也相对较小,共同助力原保费高增长。华夏人寿近两年加大了个险队伍建设,同时去年基数相对较低,今年增速较高。

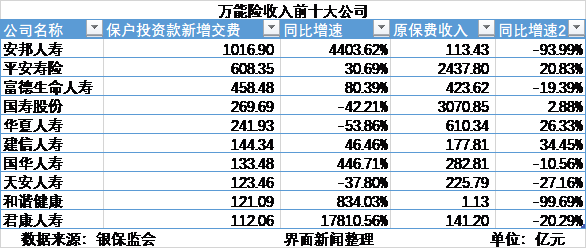

变革之年还有一个显著的现象,部分险企的万能险业务逆行业之势高增长。包括安邦人寿、君康人寿、国华人寿等公司,同比增速都在几倍,甚至几十倍。

“这是公司为了应对现金流风险的无奈之举,以安邦人寿为例,前几年销售了大量的中短存续期理财型产品,今年是兑付和退保的高峰期,原保费不好卖,只能重启万能险业务应对现金流风险。对于万能险业务占整体业务占比监管是有要求的,上半年卖了很多,后期应该不会继续大增长了”,一位保险资管人士分析。

大型险企对万能险业务的态度有很大差异,平安寿险继续保持近31%的同比增速,稳步增长至608亿元。而国寿股份则在大幅缩减万能险业务,前五月万能险收入同比下降42%至270亿元。“无论大小公司,万能险业务都只能成为点缀和辅助,监管层已经有了严格比例监管规则,未来保障型业务才是主营”,上述保险观察人士直言。

评论