作者 | 陆懿晨

上半年,国内独角兽企业上市的“洪水”来得生猛:爱奇艺、平安好医生、小米、美团、51信用卡、映客、bilibili,这一系列熟悉的独角兽在2018年上半年集中提出IPO申请。其他如猎聘、沪江、拼多多、房多多、宝宝树等也纷纷如疾风骤雨般突击申报香港IPO。

证监会刘主席上半年努力促成了CDR的落地,但资本市场的不稳定也只能让独角兽们的美梦暂时搁浅。于是一部分企业流向了美国,而更多地流向了香港市场。

小米上市首日股价破发,但还算基本稳住了。此前,优信二手车更是流血上市外加破发。相比于内地市场的政策性干预暂停CDR,美国、香港市场投资者选择用脚投票,预计紧随其后的其他独角兽融资也不会一帆风顺,但即便这样,它们也要争相申请上市。此外,如拼多多这样快速成长的公司也抢着赶紧上市,这些背后的推手和更深层的原因是什么呢?这对我们现在的投资决策有怎样的影响呢?

这篇文章希望通过一级市场“募资—退出—估值体系”、港股新发行制度改变及对比2000年互联网泡沫来分析其背后的原因。

一级市场募资情况、基金退出诉求和估值体系变化

一级市场募资更难了

根据投中研究院的统计:2017年中国VC和PE的目标募集数量为5349亿美元,实际仅完成2469亿美元,占目标规模的46.16%。

2018年一季度,国内VC/PE机构完成募集基金规模110.3亿美金,同比下降74.85%,数量共103只,同比下降54.82%。4月及5月,募资规模同比下降85.78%和90%,数量同比下降69.41%和76%。

数据告诉我们,一级市场募资更难了,除了LP越来越精明外,金融去杠杆和流动性偏紧是主要因素。近年一级市场的重要资金来源是政府引导基金,政府引导基金因资金来源方大多是银行资金而往往以明股实债方式实施投资,而最新的资管新规明确要求不允许期限错配、多层嵌套、资金池、保本承诺等,这些规定更加剧了政府引导基金募资的困难程度。

募资市场基金规模的减少给独角兽未来可持续融资带来阴影,若无法持续融资,其高估值无法持续,故通过IPO融资及二级市场再融资成为维系公司未来成长的可能途径。

投资的基金要清算了

很多基金2018年进入了“清算期”,资本推动独角兽企业必须上市(一些独角兽企业都和背后的资本对上市时间签订了对赌条款)。这可以追溯到2013~2015年,在“双创”热潮引领下,国内投资机构基金数量和募集金额出现井喷,2014年、2015年基金数量和募集金额分别达到448支、721支及631亿美元、2200亿美元。而在基金退出压力下,没有流动性的一级市场资产申报IPO也是为了获得资金流动性,很多基金所考虑的已经不是赚多赚少的问题,而是如何尽快地收回资金。这也间接推动了企业的IPO。

估值体系发生变化

目前全球央行的任务是缩表,而中国近十年负债率大幅上升,金融去杠杆压力巨大,打破刚性兑付是必然趋势。这意味着市场需要对风险重新评估,对风险的重估势必影响资产价格,即资产价格的预期发生了变化,而市场估值体系也将一定程度发生变化。从债券市场向一级市场传导会有一个过程,但是先知先觉的基金提前布局,将原有投资逻辑的项目出清,让二级市场来承接,这也是诸多资本在此时推动独角兽企业去IPO的一个原因。

港股IPO改革助推资本纷纷抢滩

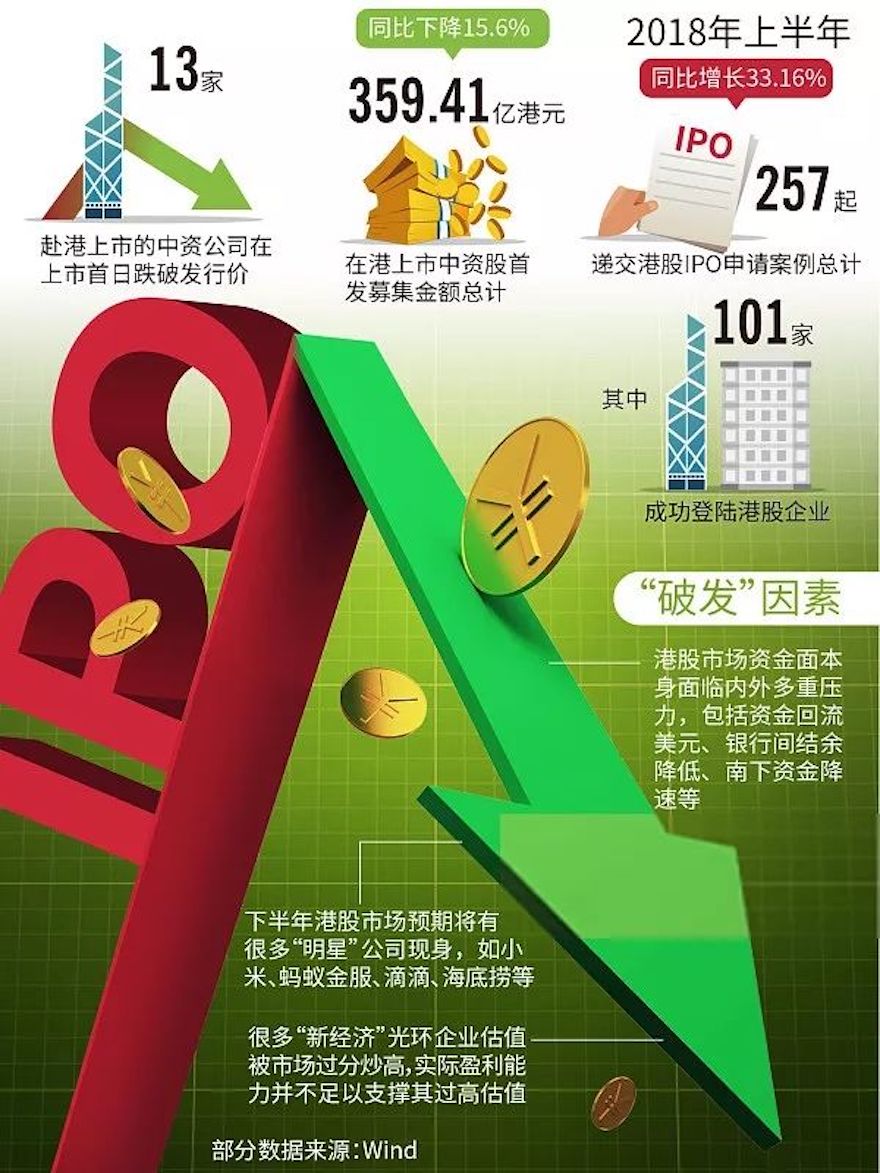

2018年4月24日,港交所宣布已拟定《新兴及创新产业公司上市制度》,并于4月30日正式生效,并开始接纳相关上市申请。其中最引人注目的是容许实行不同投票权架构,即“同股不同权”架构的企业在香港上市。港交所行政总裁李小加表示:“过去香港没有以正确的姿势拥抱新经济,在容许有特别投票权架构的公司、未有营业收入的公司上市。在这方面,纽约已经比我们和很多其他市场更有竞争优势。”正是由于港股开放和开放已久的沪港通、深港通,造就了各类独角兽企业纷纷抢滩港股IPO的情形。

虽然港股市场相对市场化,但在全球主要经济体纷纷缩表的大背景下,大量独角兽IPO必然会对资金面产生一定影响,引发融资不顺、流血上市等诸多可能性,于是各公司挤破头也要更早赶着一个时间窗口期。一旦第一批独角兽表现不及预期,后来者的机会可能会更差。

不看好未来海外资本市场可持续上涨

即使如拼多多这样处于快速成长期、天花板已经很高的企业也出乎意料地申请IPO了,按照以往的惯例,如此高成长的企业还会持续在一级市场融资,在实现一定市场“垄断”地位后,才进行IPO上市的。如此仓促上市,除了公司背后资本对未来一级市场融资的不乐观外,还有对全球金融二级市场未来一段时间可持续上涨的不看好。

对全球市场的谨慎是有据可循的,我们可以一起回顾一下20年前的互联网泡沫时期,以史为鉴。

互联网泡沫是指1995~2001年连续7年的投机泡沫,在欧美及亚洲多个国家的股票市场中,科技及新兴的互联网相关企业股价快速上升的事件。当时美国处于一个低息的周期,流动性开始涌入以互联网企业为代表的新兴经济体,经济和消费持续增长下,企业越来越多愿意在互联网公司身上投放网络广告,形成了互联网企业是唯一的能够盈利的商业模式,“快速成长+新商业模式”故事带来的预期增长形成了正循环效应,纳斯达克指数从1998年10月的1357点狂奔至2000年3月的5132点,很多企业IPO享受着2~5倍的上涨,所有人都陷入癫狂。

当时的美联储主席格林斯潘预感经济过热,并考虑到足够低的失业率空间,美国开始一轮加息周期。流动性减少带来企业净利润的削弱,广告投放减少,诸多不挣钱的业务疯狂蚕食互联网企业的现金流,聪明的投资者开始意识到不可持续的繁荣,并开始逐步撤离。

而为股市下跌做最合理化解释的新闻是微软公司在反垄断诉讼中的失败,这为资本撤离提供了很好的理由。“股价下跌+高管套现+投资风险厌恶上升+市场资金缩减+再融资市场的冷却”,多重效应叠加,公司无法解决再融资问题,最终行业大洗牌,大量互联网企业走向了破产或重组。

历史不会完全重复,但确实可以极度相似。

美联储在2018年加息次数可能超出预期,预计年底联邦基金利率会达到2.375%,预计到2019年末联邦基金利率可能达到3~3.25%区间,而这与中国央行基准利率的价差形成了一场巨大的财富争夺战,又将再次冲击中国的外汇储备。央行目前纠结点在于,加息则企业负债率居高不下,引爆债务风险的风暴可能更大,但不跟随上调利率长期并不可维持,所以只能咬紧牙关,降存款准备金率予以应对。

但香港市场就不一样了。香港市场跟美国实行联系汇率制,美国利率政策香港都会跟随,未来一年后香港压力巨大,对香港资本市场也会出现影响。

目前市场已经出现了资金缩减趋势、风险厌恶拐点、高管套现,而这些都是独角兽们背后那些资本所焦虑的隐忧,担心何时会出现压倒骆驼的最后一根稻草。

以上是在此时资本推动独角兽上市浪潮的原因。那么面对这种情况,我们现在应该如何做投资决策?理性、客观、冷静,独立判断。

对一定要投资一级市场的,远离已进行到D轮以后的超大独角兽。

谨慎投资上市后独角兽,同时也要谨防浑水可能做空。

因流动性风险和周期性风险,在过多独角兽公司上市、融资难度明显增加的环境下,除了必要的投资配置外,谨慎投资美股、港股,防止未来可能出现的系统性风险。

对内地的股市,我只能说幸运的是,目前内地股市并非注册制,独角兽公司不能随时IPO上市,否则对市场的资金面和心理面冲击更大。但全球股市的下跌都是共振的,依然需要警惕全球股市可能下跌对全球市场的冲击。贸易争端预计会持续下去,也将改变产业链、价值链、并蔓延到金融、科技甚至政治领域。今明两年,预计将会有上百家民营企业老板因股权质押爆仓,也可能有部分私募基金被清盘。若资金面略有放松,也只会延缓上述趋势而不会实质改变,寄希望于包括“桥水”在内的外资机构如2005、2006年淡马锡等外资一般力挽狂澜也不太现实,只能等待一大批公司出现真正的投资价值。但在此之前,我们要做的就是活着,而能拯救我们的只有我们自己。

评论