7月12日,天立教育将在香港上市。据悉,本次IPO拟发行5亿股,其中90%为国际发售,10%为公开发售,另有15%超额配售权。天立教育最终定价2.66港元,为区间最高价定价,拟募资13.3 亿港元,景林资本、惠理基金、华侨城是天立教育此次IPO的基石投资者,其中华侨城出资2.3 亿元认购5%股份。

西部第二大 一本录取率71.6%

天立教育目前拥有13所K-12全日制学校,11间培训中心以及四间早教中心,其中,13所K-12全日制学校管理范围涉及高中、初中、小学及幼儿园,校区主要集中在四川省。另外,天立教育表示,预计未来三年将在四川、湖南、山东及内蒙古开办新的K-12全日制学校。根据沙利文报告,就2017年学生入读人数而言,天立教育为西部地区第二大K-12民办学校集团。

天立教育此次发行价为2.66港元,顶格定价与5月份上市的21世纪教育如出一辙,但是发行体量体量不同,两者之间也有一定差别,天立教育此次基石投资机构有景林资本、惠理基金、华侨城。华侨城上一次投资的教育股票类标的是民生教育,认购金额为5亿港元。

法国巴黎银行中国投行董事朱泉星独家对i-EDU表示,天立教育此次的基石投资者实力很强。目前,教育企业赴港热度不减,有较好的窗口期,所以可以获得很好的定价。近期华侨城做了很多二级市场股票类投资,而教育本身和地产关系密切,未来有可能也会形成联动效应。

2015年-2017年,天立教育的高中毕业生获国内大学录取的录取率分别约88.2%、95.2%及95.6%,其中,一本大学录取率分别约51.4%、62.9%及71.6%。2015-2107年,四川省高考生的一本录取率分别为8.4%、10.7%及10.6%。

营收翻倍,净利率29.1%

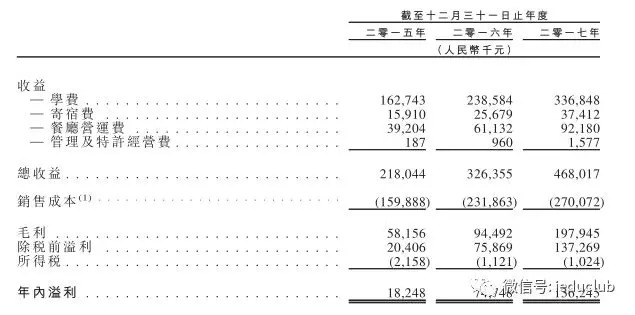

招股说明书显示,天立教育2015年-2017年营收分别为2.18亿元、3.26亿元及4.68亿元,年复合增长率为46.5%。净利润由2015年的1824万元增至2017年的1.36亿元,净利率相应由8.4%增至29.1%。同样在西南地区运营K12学校的成实外教育,上市前一财年的净利率为17.7%,相比之下,天立教育的起点并不低。

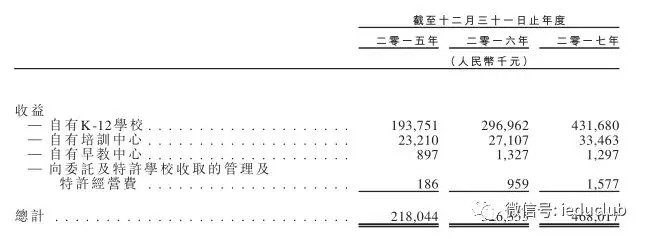

从具体营收看,天立教育K-12学校业务的收入占比逐年攀升,从2015年的88.85%,增加至2017年的92.23%;培训中心业务比例有所下降,占比约为27%;幼儿园的占比为17.1%。

融资如何分配 未来空间又有多大

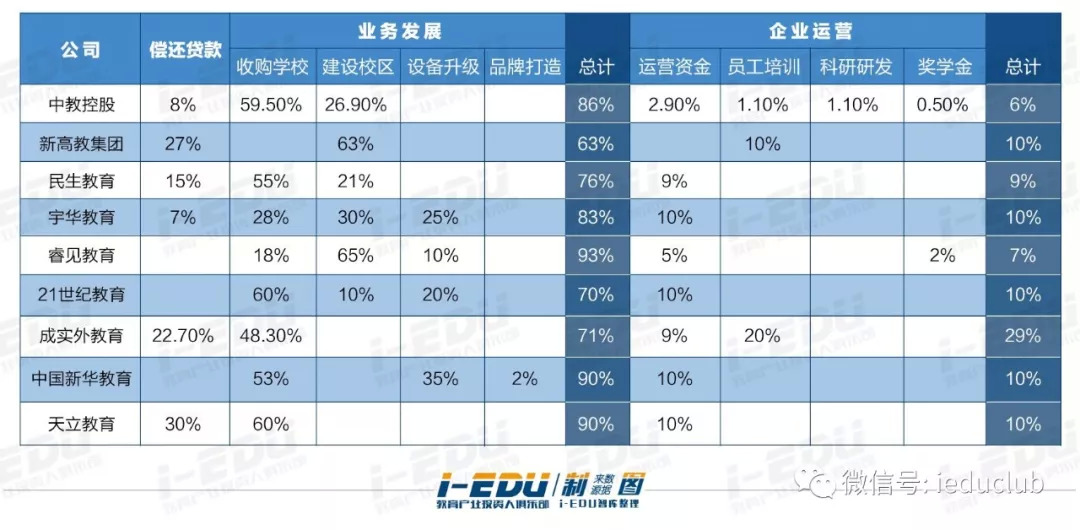

天立教育表示,本次募得款项的60%(约6.83亿港元),将会用于泸州、东营等二、三线城市K-12学校的建设,提升入读人数及促进业务增长;30%(约3.41亿港元)将用于偿还银行贷款;剩余10%(约1.13亿港元)用于营运资金及一般企业用途。

对比目前已在港股上市的教育公司,在招股说明书中,都将业务发展作为了IPO筹资后的主要用途,占用资金比例平均为80%左右。其中,睿见教育、中国新华教育的融资计划中,用于业务发展的比例甚至达到90%。除去业务发展,偿还贷款占各家公司融资的比例也存在很大差异。新高教集团计划将自己27%的融资额(约2.1亿港元)用于偿还贷款,成实外教育也计划将22.7%的融资额(约4.17亿港元)用于偿还贷款,部分公司的偿债比例为7%-15%。而睿见教育、21世纪教育及中国新华教育则“无债一身轻”,并不需要进行融资偿债。

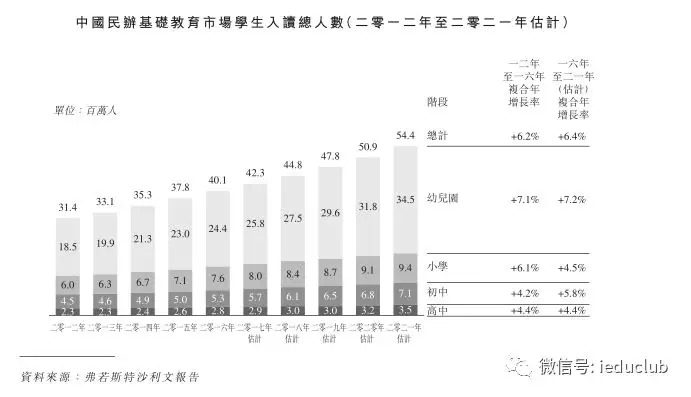

据沙利文统计,中国民办基础教育市场的额学生入读总人数自2012年的3140万人增至2016年4010万人,年复合增长率为6.2%,预计2016年-2021年将以6.4%的年复合增长率增长,于2021年达5440万人。

从收益方面来看,二、三线城市的民办基础教育市场,与中国民办基础教育市场的平均增长率相比,增长率较高。加之目前国家生育政策红利、地方政策支持及民办学校获得更多优质资源等,都将会成为天立教育发展业务的重要保证。

望其项背?

港股已上市教育公司中,成实外教育目前在成都、攀枝花及自贡经营14所K-12学校,按招生人数计算,在西南地区及民办基础教育高度分散的四川,成实外教育居前列,占据四川省1.1%的份额。可以看到,从学校数量及招生人数看,天立教育与成实外教育在体量上相差不大。

另外,根据年报显示,2017年成实外教育学生一本录取率分别为77.4%、87%及94.6%,其中超过60%的学生被重点大学录取,天立教育学生同年一本录取率为71.6%。

从财务数据看,成实外教育2017年营收9.53亿元,净利为3.15亿元,与成实外教育同年数据相比,天立教育的营收、净利仅为成实外教育的半数。但从净利率看,天立教育29.1%的净利率与成实外教育的33%差距并不大。

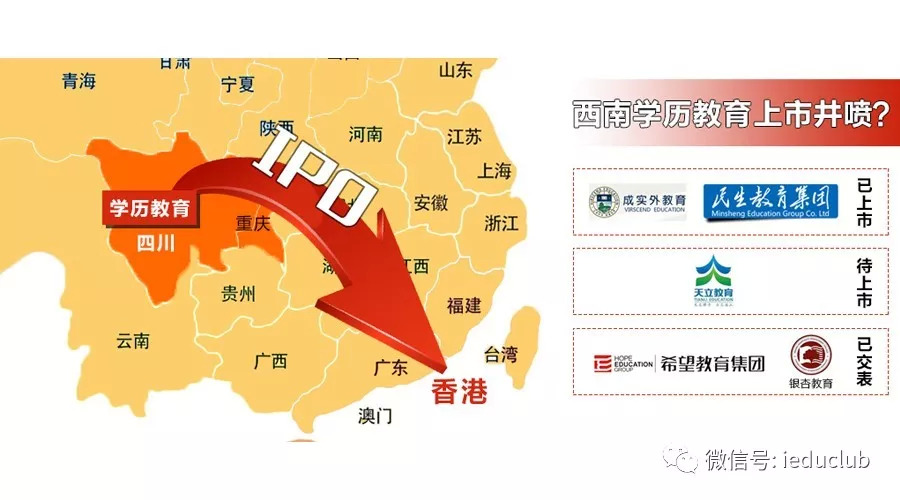

西南教育机构上市爆发期已到?

成实外教育于2016年在港股上市,两年内学校数量从5所扩张至14所,营收从7.07亿元增长至9.53亿元,年复合增长率为16%;净利从1.25亿元增长至3.15亿元,涨幅达151.59%。如今,天立教育作为西部第二大民办教育机构,也选择赴港上市。而且,据统计,目前排队赴港上市的教育公司中,还有希望教育、银杏教育,两家业务主要布局西部的教育公司。

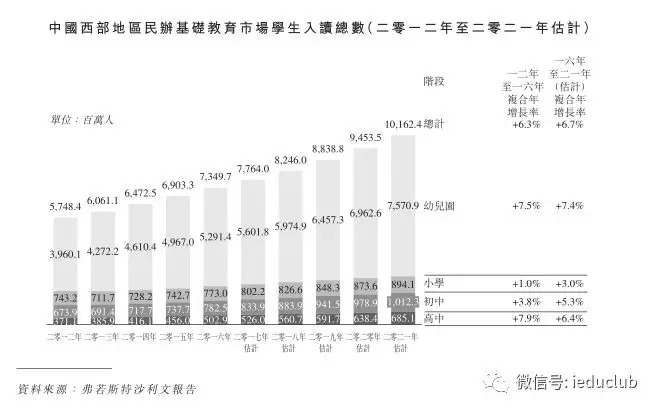

根据沙利文报告,中国西部地区民办基础教育市场的学生总数有2012年的570万人增长至2016年的730万人,年复合增长率为6.3%。预期2016年-2021年按6.7%的年复合增长率继续增长,到2021年将达到102万人。

兴业证券经济与金融研究院高级分析师宋健对i-EDU表示,当前政策逐渐成熟,港股市场经历了多家教育公司上市以后,市场对教育板块的公司的了解逐渐加深,当前是教育公司比较好的时间节点。就学校类教育企业而言,升学率、就业率等都是教学质量的体现。在做好教学质量的同时,也要发挥集团办学的优势,通过扩大规模,提升各个学校的效率协同发展。另外,能够借助于资本市场,发挥品牌优势,继续外延扩张也是至关重要的环节。

朱泉星还对i-EDU表示,虽然国际形势并不稳定,但是在市场波动期,资本会做防御性调整,而教育和医疗就会成为相对稳定的板块。尤其是近期教育板块在港股热度依旧,从大的趋势来看,“大涨小回”的趋势明显,整体上并没有跌破上升趋势。(本文为i-EDU投资人俱乐部原创文章,转载须注明出处)

评论