文丨指月

7月11日晚,快乐购发布公告,董事会审议通过了《关于变更公司名称、证券简称及经营范围的议案》,公司名称变更为“芒果超媒股份有限公司”,证券简称变更为“芒果超媒”。公司原证券代码300413不变,该变更申请已经深圳证券交易所审核通过,将在提交股东大会审议通过后办理工商登记。

上市公司主营业务将由媒体零售业务拓展至新媒体平台运营、新媒体互动娱乐内容制作及媒体零售全产业链。更名标志着自芒果TV等资产打包注入上市公司获批后,历时两年的重大资产重组顺利收官。

来源:上市公司公告

在同时公布的半年度业绩预告中,有一句话引起了笔者注意:“全力推进芒果TV从‘独播’向‘独特’战略转型”——从“独播”到“独特”,一字之差或许正反映了芒果TV目前所处的位置和未来发展方向。

背靠湖南卫视资源,广告收入+内容运营撑起收入

快乐购重组历时两年,期间多次披露芒果TV的详细数据。从2015年-2017年的主要财务数据来看,芒果TV经历了快速发展,并且在2017年净利润达到约4.9亿元,完成了视频网站的扭亏为盈:

来源:上市公司公告

2014年成立的芒果TV起步较晚,身份也比较特殊。与优酷、爱奇艺、腾讯视频、乐视、搜狐视频不同的是,芒果TV背后的资源不是互联网巨头,而是湖南广电,在2018年《中国500最具价值品牌》排行榜中湖南广电品牌价值587.29亿元,稳居省级广电第一。

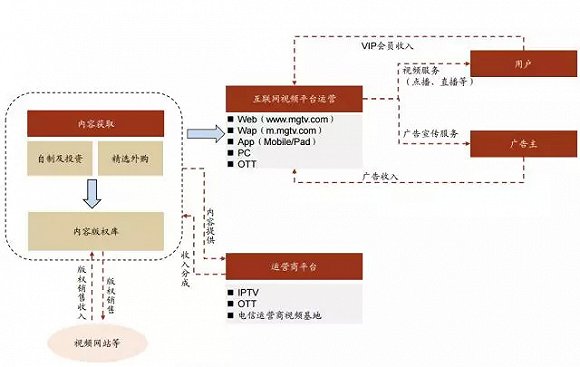

概括来说,芒果TV的模式就是依托湖南广电优质资源,获取广告、内容分销、运营商、会员付费等收入:

来源:上市公司公告

湖南卫视的存在为芒果TV带来了不同于其他视频平台的基础储备和运营基因。拥有强大内容制作能力的湖南卫视既给芒果TV提供了源源不断的优质头部节目、剧集,也带来了在广告、内容运营等业务上的收入来源。

来源:上市公司公告

从收入业务构成表来看也呈现了以下两大特征:

2017年广告收入、内容运营两者分别占比达39.35%和29.16%,占据了收入绝对主体。广告业务方面,湖南卫视、芒果TV形成了软广联合招商,具体对外广告代理业务由湖南台下属湖南广播电视广告总公司统一负责。2017年,快乐阳光取得软广联合招商分成收入为33,050.89 万元,占据芒果TV全年广告收入20%以上。

内容运营也是一大收入来源,通过版权分销等渠道,芒果TV此项收入占比逐年大幅上升。

会员收入增幅巨大,但占比较低。芒果TV 2017年付费用户增幅达150%,付费用户数量达到451.4万人。但增长幅度虽快,却仍与一线平台差距巨大——爱奇艺、腾讯视频会员数量都已突破6000万人,爱奇艺2017Q1会员收入占比已经超过40%,会员服务收入为21亿元。

爱奇艺等平台已经在试运行会员看全集的“Netflix模式”,业务重心也在从广告转移至付费会员,但芒果TV显然没有走上同样的发展道路。

从“独播”到“独特”,将成二线视频平台盈利方向

腾讯视频推出的《稍息立正我爱你》《来自海洋的你》《来到你的世界》等独播剧会员可看全集;爱奇艺6月18日上线的《为了你我愿意热爱整个世界》以及6月25日播出的《芸汐传》也是会员可看全集。

从爱奇艺、腾讯视频、优酷今年“会员看全集”的频繁尝试来看,或多或少都在向Netflix的付费会员模式学习。这也证明了国内一线视频平台的会员战略正处于重要的转型时期。

Netflix的会员模式概括而言无非几点:内容独播、全付费观看、无贴片广告、一次放出全集(整季)。达到行业领先水平后,Netflix模式有极高的用户粘性和稳定的收入来源。

支撑起这个模式的则是内容制作与用户规模的相辅相成:不断加大自制内容投入,强化内容独占优势,2018年Netflix预计投入80亿美元自制内容;同样的,也只有Netflix早已破亿的会员数量和相对高昂的收费单价,才能支撑起这样的庞大的内容制作投入。

Netflix独播自制剧《纸牌屋》

独播版权费用大大超过一般采购。优爱腾之所以巨额亏损,笔者认为就在于彼此竞争过程中,争夺头部内容的采购投入过大,收入增长难以匹配。爱奇艺的内容成本从2016年的75.41亿元增长至2017年的126.16亿元,要知道,爱奇艺的2017年总营收也只有约173亿元。

头部内容独播能够快速聚集用户人气,但越是头部内容,独家版权所需的的成本就越高,而平台本身如果不具备将其消化的用户规模,亏损就成了必然事件。也就是说,不论收入来源是国内广告+会员,还是Netflix的纯付费会员制度,“优质独占”战略,都是需要相应规模的用户来匹配消化的。

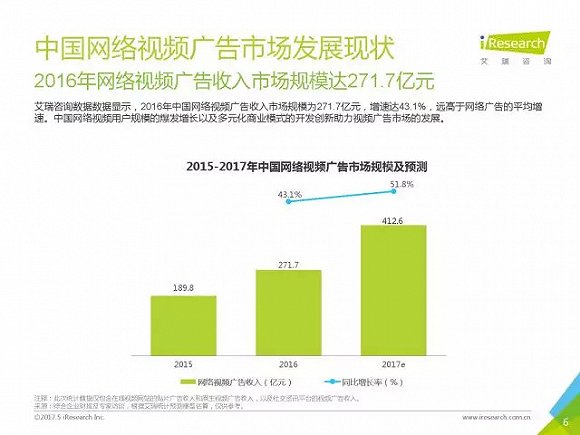

芒果TV从“独播”到“独特”,背后也是内容成本与收入构成的因时而变。根据艾瑞咨询发布的《原生视频广告市场洞察报告》,中国网络视频广告规模从2015年到2017年以每年超过40%的速度增长:

来源:艾瑞咨询

随着网络视频广告市场规模不断扩大,越是头部内容的潜在收入来源就越广泛,如果强行在用户规模不占优势的芒果TV进行独播,损失也越大。

在平台创立之初,独播策略的“拉新”效果显著,但随之而来的就是亏损。在2015年、2016年的发展初期,芒果TV分别亏损约9.4亿元、6.9亿元,笔者认为一大原因也是独播策略的巨大投入。芒果TV放弃大范围独播后于2017年迅速盈利,也可见独播策略对业绩的影响之大。

公告中芒果TV自己的思路是:“全力推进芒果TV从“独播”向“独特”战略转型,坚持湖南卫视独播+芒果TV、自制+对外合作定制多条线齐头并进,强化芒果品牌调性,培养自制特色内容,实现独特模式战略突围。”

笔者认为,现阶段芒果TV的思路与优爱腾的不同之处或许就在于“芒果品牌”的地位。从目前芒果TV少数仍保持独播的节目《少年说》节目特点来看,芒果TV将成为一个品牌特点鲜明的视频平台,青春、爱情、快乐等关键词占据主流。这一点与优爱腾走的“大而全”路线完全不同。

这或许是二线视频平台在当下的生存之道。退出成本高昂的用户规模争夺战,退而打造具有特色的平台品牌,就始终会有自己的一席之地。与芒果TV地位类似的搜狐视频所走的“自制精品剧”路线也明显在试图打造平台特色,自制剧《法医秦明2清道夫》在搜狐视频和芒果TV双平台播出。

从“独播”到“独特”,或许并不仅仅是芒果TV的战略,也是所有二线平台放弃烧钱、寻求盈利的必然选择。

评论