随着中报披露季的到来,LED行业上市公司的业绩逐步浮出水面。

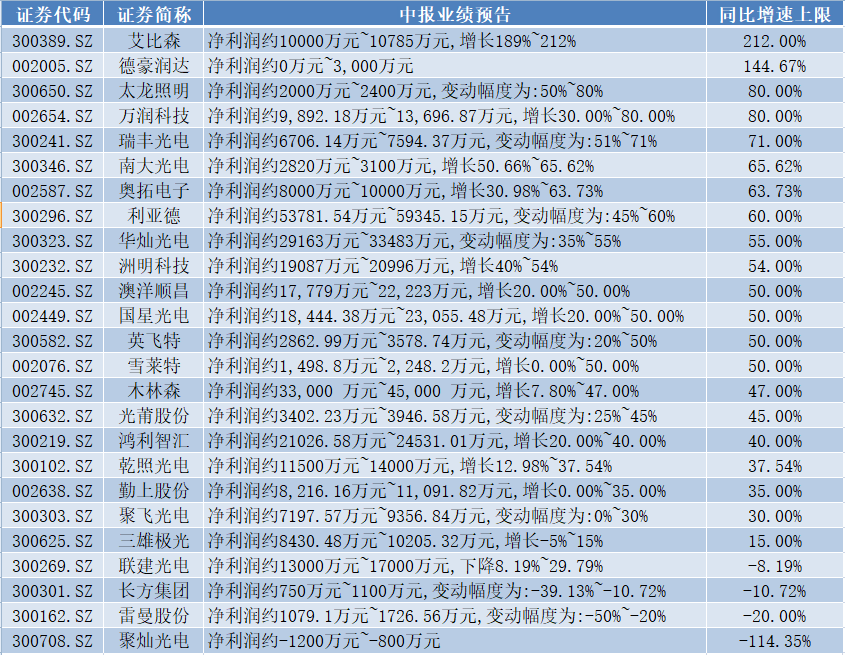

截至7月15日,A股LED板块34家上市公司中已经有25家公布了2018年中报业绩预告,界面新闻统计后发现(以净利润同比增长上限进行统计),这24家上市公司中除了聚灿光电(300708.SZ)、雷曼股份(300162.SZ)长方集团(300301.SZ)和联建光电(300269.SZ)4家公司之外,其余公司2018年上半年归属于母公司股东的净利润(下称“净利润”)全部实现同比增长,其中有14家公司的净利润实现了50%以上增长,具体情况如下表所示:

从同比增速超过50%的14家公司来看,其中上游包括材料端南大光电(300346.SZ)、芯片端德豪润达(002005.SZ)、华灿光电(300323.SZ)以及澳洋顺昌(002245.SZ)4家公司;中游封装端包括万润科技(002654.SZ)、瑞丰光电(300241.SZ)以及国星光电(002449.SZ)3家公司;下游应用端则包括艾比森(300389.SZ)、太龙照明(300650.SZ)、奥拓电子(002587.SZ)、利亚德(300296.SZ)、洲明科技(300232.SZ)、英飞特(300582.SZ)、和雪莱特(002076.SZ)7家公司。

上述公司中,除了万润科技是依靠信立传媒纳入合并范围增厚业绩之外,其余13家公司均是依靠LED业务实现了增长。

尽管2018年上半年整个行业仍处于景气状况,但与2017年相比,行业整体中报的净利润同比增速呈现出明显的放缓和分化趋势。

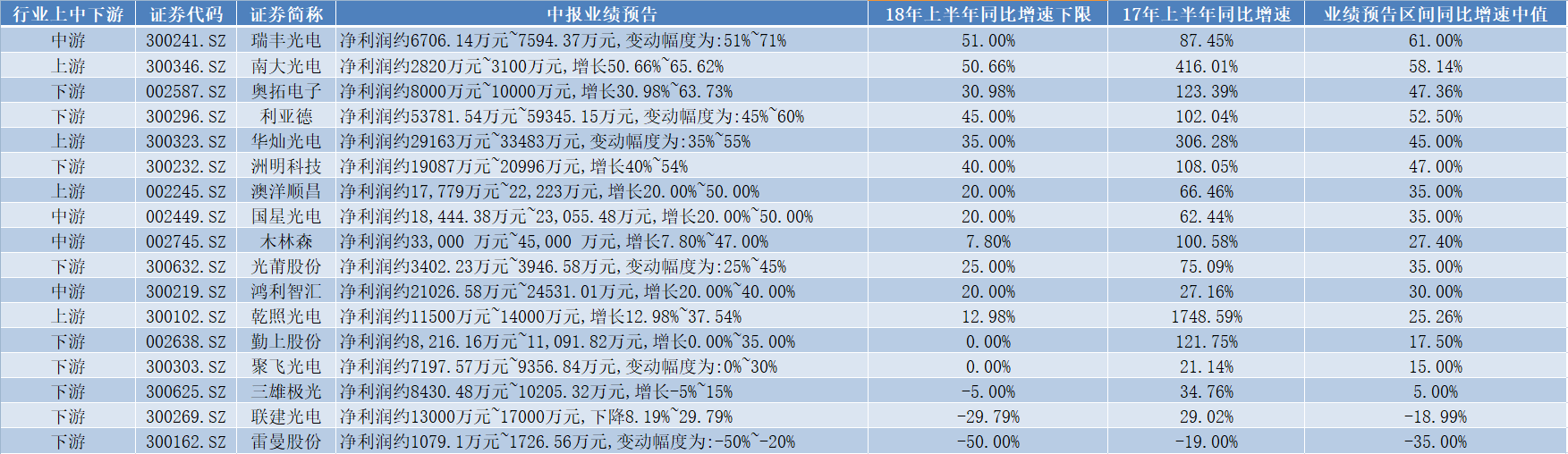

界面新闻统计后发现,以下限为例,今年上半年25家披露业绩预告的公司中净利润同比增速低于去年同期的共有17家,比例为68%;如果以业绩预告区间的中值为例,则今年上半年低于去年同期的共有16家,比例达64%。

2016年下半年以来,LED行业产业链上各环节的多家龙头公司纷纷扩大产能,希望借此抢占市场占有率,2017年下半年上述产能逐步开始投产,从目前相关上市公司的业绩增速来看,的确影响颇大——无论是上游到下游各个环节均开始出现分化。

上述17家公司中,来自上游和中游的公司各有4家,分别占各自环节公司总数的比例为57.14%和80%,来自下游的公司共有9家,占所属环节公司总数的40.91%。

对于LED产业链上游的芯片端来说,早在去年四季度随着新产能释放,LED芯片价格长达两年的稳定和小幅上涨趋势便宣告结束,彼时行业龙头公司之一的三安光电(600703.SH)便打响了行业降价的第一枪,另一家龙头公司华灿光电在其中报业绩预告中也明确表示LED芯片价格有所下降。

而就中游封装端来说,此前集邦咨询LED研究中心(LEDinside)最新价格报告指出,受到2017年底厂商降价清库存的影响,2018年伊始,中国市场部分大功率及中功率封装产品价格小幅下跌。LEDinside分析师王婷也表示,LED封装产品价格从第一季到第二季持续下调后,6月份整体价格暂时维持稳定,但照明市场需求依然没有明显好转。

相比而言,下游应用端似乎相对要好不少,随着小间距显示屏以及汽车照明领域的渗透率提高,整个行业无论是价格还是需求量都进入平稳发展时期。1家公司上半年净利润同比增速翻倍、6家公司净利润同比增速超50%,也从一个侧面说明了LED下游目前的现状。

由于相关客户将大量补充库存以应对第四季度的需求高峰,整个三季度LED行业或将再度迎来一段短暂爆发期,但从去年的全面回暖到今年的逐步分化,LED行业已经身处充满变数的下半场,整个行业面临着增速放缓的风险,未来能否在这样的环境中保持自身的竞争力,将直接决定各家公司后续的持续盈利能力乃至股价表现,投资者可对相关信息进行密切关注。

评论