作者:陈礼腾 方格

7月12日,齐家网的母公司齐屹科技(01739.HK)于港交所主板上市。齐屹科技上市首日破发,盘初一度跌超6%。招股价低于配售区间。截至2018年7月12日11时,跌3.3%,报价4.69港元,市值达56.75亿港元。对此,电商智库电子商务研究中心(微信ID:i100ec)发布电商快评予以解读。

齐家网成立于2005年,前身是上海团购网,而后逐渐转型为O2O互联网家装平台。公司在2007年引入苏州创投,2010年相继引入鼎晖、百度,其中百度在齐家网C轮融资出资,目前为公司第二大股东。

事实上齐家网曾于2011年申请A股上市,但最终在当年10月放弃该上市计划,二度冲击IPO齐家网选择了香港市场。此次赴港融资,齐家网募资拟45%用于开发网上平台,15%支付日常营销开支,15%用作技术基础设施及系统的投资,另有20%用作其他战略投资及收购等。

数据显示,2015年、2016年和2017年齐家网营收分别为1.41亿元、3亿元、4.79亿元,同期由于优先股及可换股负债的公允价值亏损分别为783.6万元、1.129亿元、7.43亿元,导致了齐家网年度亏损分别为3.47亿元、4.1亿元、8.55亿元,累计亏损高达16.28亿元。

齐家网CEO邓华金在接受媒体采访时曾表示:“家装O2O作为一个重型产业链的行业,烧钱极其重要,而齐家网也正是在经历‘战略性亏损’。”

互联网家装高速增长 行业存三大“痛点”

近年来,中国家装市场稳定增长,而互联网家装市场更是得到了快速增长。随着互联网渗透率的持续上升以及在VR等众多新技术的驱动下,互联网家装市场呈现出明显的高增长潜力。相关数据显示,互联网家装经过数年的发展,市场规模也在不断壮大,由2011年约500亿元增长到2017年近2500亿元。

在经历了门户时代和移动互联网时代的发展之后,家装行业实现了从线下转移到线上的可能性的探索,据电子商务研究中心(100EC.CN)研究表明,中国互联网家装平台主要有:1)平台模式:土巴兔、酷家乐、齐家、美乐乐、天猫家居、京东家居、惠装、土拨兔等;2)垂直模式:家装e站、金螳螂家、万链等;3)家装后市场:神工007、多彩饰家、万能小哥、轻松到家等。但随着行业的发展,一些问题也逐渐浮出水面。电子商务研究中心主任曹磊指出,当下互联网家装行业存在以下痛点:

首先,流量红利逐渐衰退。互联网与家装行业的结合在很大程度上是由于移动互联网时代巨大的流量红利所导致的,但随着流量转移的消耗殆尽,家装行业通过互联网的渠道获取的用户流量不断减少,且这些流量在转化成本开始增加。平台的盈利压力骤增。

其次,用户需求发生转变。随着用户需求从单一向多元方面演变,传统的家装服务已经无法满足用户的装修需求。个性化的用户需求对于互联网家装平台的要求更高,不仅仅需要完善的供应链,还需要专业的设计,全方位的服务。服务能力跟不上用户的需求,平台面临着用户流失的风险。

最后,同质化现象严重。在曹磊看来,当前互联网家装行业供应链整合能力不足导致各平台陷入同质化竞争。前两年,国内曾涌现出数百家互联网家装公司,但由于平台的整合能力、交付能力、施工能力不足,在此形势下,许多中小型网站更是举步维艰。相关数据显示,过去3年倒闭的家装公司多达113家。

齐家网为何能成为“互联网家装第一股”?

对此,电子商务研究中心生活服务电商分析师陈礼腾认为,齐家网能成为“互联网家装第一股”,凭借着以下三大优势:

第一是生态优势。齐家网是一家以家装建材团购起家的互联网家装公司,而家装建材在整个家装过程当中占据着相当重要的作用。齐家网选择由此介入,正中家装行业要害。齐家网通过长时间的布局,构建了从建材、设计再到施工、售后等涵盖家装各个流程和环节的生态链条。齐家网已经在互联网家居行业中形成了自己的闭环,发展、业绩已经成熟,实现互联网家装从线上到线下的全覆盖。

第二是先发优势。在一个成长性的市场中,市场份额最大、增长速度最快的企业更有发展前景。而齐家网恰恰正是目前互联网家装市场上份额最大、增速最快的那一个。招股书显示,齐家网2017年的市场份额达到了25.7%排名第一。而在增长速度方面,齐家网最近三年的营收分别为1.414亿元、3.009亿元和4.791亿元,年复合增长率为84.1%,远超39%的市场平均水平。齐家网拥有一定的先发优势,有利于占领用户和装修公司,进一步提高市场份额。

第三是流量优势。背靠百度成为齐家网一大优势。移动互联网时代,流量占据着十分重要作用。百度作为齐家网的第二大股东,不断通过自己的流量供给与技术支持来实现对于齐家网发展的全流程支持。

现金流短板凸显 齐家网“战略性亏损”寻求出口

长期“烧钱” 引资金链紧张

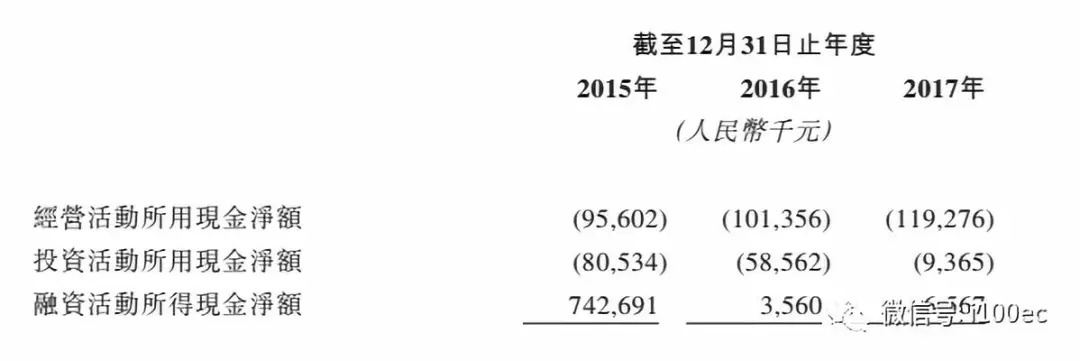

招股书数据显示,2015年~2017年,齐家网经营活动所用现金净额分别为:-9560.2万元、-1.01亿元、-1.19亿元;投资活动所用现金净额为-8053.4万元、-5856.2万元、-936.5万元。持续“烧钱”的模式直接导致了齐家网资金链的相对紧张,总体来看齐家网的现金流情况真的不容乐观。而现金流作为评定公司经营情况的重要指标,在IPO审核中自然备受关注,很容易便成为持续盈利能力不佳的质疑关卡。

电子商务研究中心财务分析师方格认为,齐家网现金流持续呈负数的主要原因是他作为一家互联网家装平台,也属于工程类项目。这些项目,大多时间跨度长,竣工验收与结算收款时间不一致,还需要留存一部分质保金,现金流容易出现负数;另一方面,齐家网经营过程中应收账款过多,现金收入少,采取的是市场扩张的战略,这个阶段侧重在市场份额的增长上。

齐家变现能力不足 持续亏损

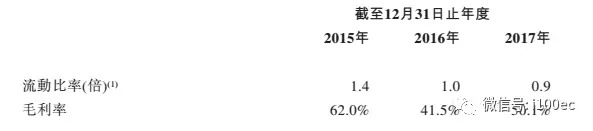

据齐家网招股书披露,公司2015年、2016年和2017年流动比率分别为1.4、1和0.9。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,齐家网的这一指标也看出其现金流的短板。

事实上,齐家网方面也坦陈,公司一直处于经营亏损的状态,且无法保证未来的盈利能力,“我们无法保证未来能够自经营活动产生经营收益或正面现金流量。我们创造及保持经营收益的能力取决于我们扩张线上平台电影业务以及我们的自营室内设计及建筑业务并使其产生的收入超出扩张及业务营运相关开支的能力。我们一直在扩张我们的业务,导致经营开支大幅增长并超出收益的增长速度。”齐家网作为平台型公司,其运营模式、盈利模式包括盈利时间节点的预期可能要跟淘宝、天猫等巨型平台型企业的运营模式去相对应。家装O2O作为一个特殊的产业链行业,烧钱是在所难免的,这种“战略性亏损”目前对于市场而言还是能够被接受的,监管方也不会牢牢揪住这一点。

因此,方格近一步指出,相对于经营活动现金流而言,大家更应该关注的是齐家网是否有足够强的融资能力来支撑扩张型战略下的大量资金支出。如若不能,齐家网现金流问题可能会真正意义上造成严重的后果,也成为IPO路上一颗巨大的绊脚石。然而数据显示公司融资活动产生的现金净额呈现逐年减弱的趋势,2015年~2017年,公司融资活动产生现金净额分别为74269.1万元、356万元、656.7万元。除了2015年获得大手笔融资之外,2016年~2017年的融资尚低于同期投资活动所用现金净额。也就是说,目前就招股书来看齐家网的现金融资完全不足以负担消耗,应引起高度重视,注意预防过度扩张导致的资金链断链,及时清理库存,检查是否由于自行提高利润率导致的存货积压,通过降低利润以扩大销售,尽快回笼资金。

方格建议道,对于后续发展,公司应以下战略措施进一步提升盈利能力:进一步增加用户基数,保障开展业务的基础;吸引更多优质服务提供商至公司平台,以满足平台上与日俱增的家装服务需求;继续提升公司平台的多渠道变现能力,包括广告服务、 金融转介服务和供应链服务;进一步发展公司的自营家装业务和特许经营模式;有选择地寻求进行战略联盟、投资与并购的机会。

评论