白鹤芋

前不久,风云君写过一篇文章《“爆仓买壳”正火速蔓延:高质押危机下,上市公司大股东江湖告急!》,介绍了在特殊的市场环境下滋生的获取上市公司控股权的“捷径”—“爆仓买壳”。

文中提到爆仓收壳狙击对象的5大特征。回顾如下:

(1)市值比较小,一般市值在15到30亿之间,这样持续打压股价动用的资金比较少;

(2)已经经历了一波大幅下跌(30%以上),股价本身离平仓线并不远,这样持续打压股价动用的资金比较少;

(3)大股东持股比例不高(20%以下)且几乎全部质押,没有补充质押的股票,没有反抗的余地,这样利于平仓后的各项交割;

(4)原实际控制人还梦想通过壳交易翻身,不肯面对现实;

(5)最后一点最重要,实际控制人几乎已经“摆烂”,在资本市场圈内几乎可以确定没有人再会借钱支持他们。A股市场中“称之为系的养壳人”有很多家都符合。

结合最近的市场热点,风云君这次和大家聊聊第3条。

一、主动被动终是卖壳

最近,金一文化(002721.SZ)低价卖壳的事情引发市场关注。其控股股东以1块钱的绝对低价将其对金一文化的控制权卖给了海科金集团,后者即将成为金一文化新的实际控制人。

1块钱,不过是象征性的意思。不过,天下没有这么好的事情。这次金一文化的处理方式是“承债式收购”。

啥意思呢?

严肃的讲,承债式收购是指在股权并购中,收购方承担目标公司的债务作为其购买股权对价的部分或全部。

这意味着,海科金集团此次交易后,不仅多了控制权,还要负责处理好金一文化遗留的其他债务。金一文化究竟有多少债务?我们后文再谈。

回到本次交易方案。

金一文化原控股股东是碧空龙翔,创始人钟葱与其弟钟小冬(简称“钟氏兄弟”)通过控制碧空龙翔成为金一文化的实际控制人。

7月3日,钟氏兄弟决定将合计持有碧空龙翔的73.32%股权转让给海科金集团,作价1元,在控股股东不变的前提下更换了实际控制人,毫无争议的卖壳交易。

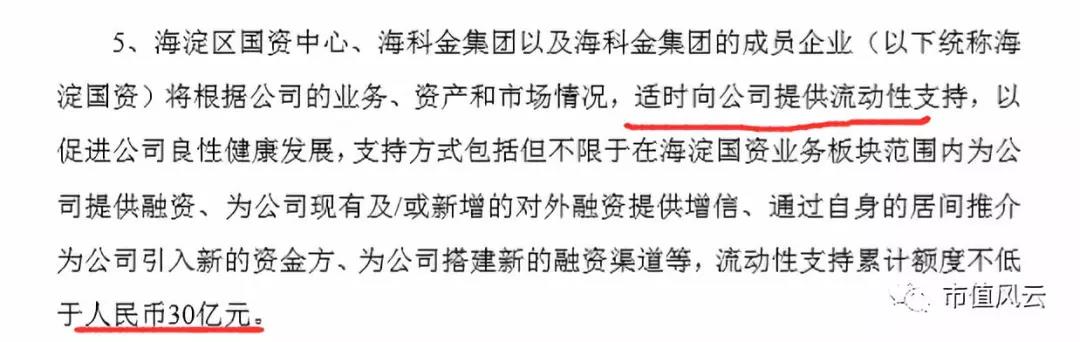

按照前面的操作思路,海科金这次要给金一文化提供不低于30亿元的流动性资金。

二者谈判时明确说了,这一大笔钱要花在两方面:补充流动资金+偿还有息债务。

这个办法对于债权人也有好处,他们可以找新债主还钱,而且一般而言还都是比较有实力的债主。如果考虑通过控股股东通过股权质押获取的现金,这实质已经是卖壳了,只是这壳卖的有点无奈。

二、负债高企,现金流恶化

简单来看看金一文化上市后的表现。为啥会沦落到这般地步?

金一文化,成立于2007年,是一家卖珠宝首饰的公司。2014年1月上市,算起来也是A股的年轻人。

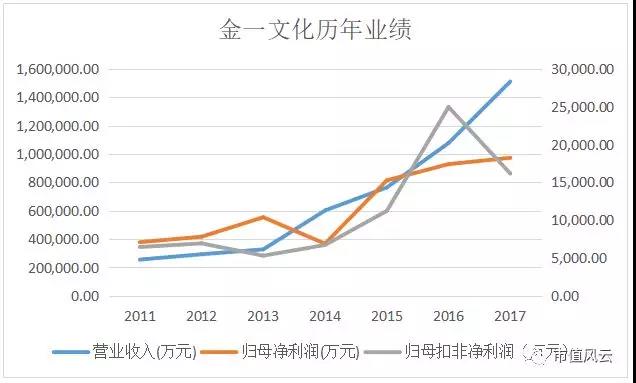

从下图中可以看到,金一文化上市以来业绩大爆发,营收和净利润都在上升,2017年营收达到151亿,归母扣非净利润1.62亿。

不过,金一文化业绩增长,现金流却日益恶化。经营活动产生的现金流量净额已经从2015年的-2.71亿扩大至2017年的-16.65亿。

金一文化解释称,造成这样的原因是“销售增长使采购支出增加”,说白了,变相的烧钱扩张嘛,仅仅2017年,金一文化广告费等销售费用就花了5.87亿。可见,珠宝行业的竞争激烈实在不可小觑。

为了筹钱,从2014年开始,钟老板就各处筹钱,数十次股权质押,截至最近,碧空龙翔累计质押股数已占其持股比例的84%。目前,仅有两笔质押未触及预警线,其余均到平仓线或预警线。

再来看看金一文化这些年积累了多少债务。风云君注意到,金一文化2017底账上资金仅有11亿,流动负债高达93亿。

三、一大波爆仓者已在路上

金一文化低价卖壳的事情是个例吗?Of course not.

实控人即将易主的*ST藏旅也于7月10日公布了最新的股权变更方案,同样采用“承债式收购”方式。

具体为:新奥控股向国风集团和考拉科技支付4.12亿股权转让价款,同时负责清偿6.78亿债务。

据风云君分析,在风诡云谲的资本市场,金一文化和*ST藏旅等只是最先被曝光的选手,故事也不会就此结束。

目前整个资本市场随处可见股权高质押。风云君对此粗略统计发现,截至 2018年7月13日,今年以来 A 股累计发生了6370笔控股股东股权质押,涉及1330家上市公司。

为了融到钱,不少上市公司控股股东拿出对公司的控制权做赌注,风云君统计发现,其中有17家公司质押股份接近 100%。9家公司控股股东质押股份占总股本比重超过80%;32家公司控股股东质押股份占总股本比重超过50%。

比高质押更为严重的是,大部分上市公司都面临平仓。截至7月,A股已有超400家上市公司控股股东股票质押触及平仓线。

截至7月16日收盘,沪指收跌0.61%,收报2814.04点。短期内,市场能否反弹尚未可知。不过,上市公司股价已然受到影响,面临平仓压力已成事实。

未来已来,危险只增不少。市场好时拼命玩,市场差时就要付出代价,这能怪谁呢?

评论