曾经拥有“创业板大权重”“白马股”“比尔盖茨概念股”多个光环,并曾传言腾讯将入股的网宿科技,变成了无实控人的上市公司。

7月16日,网宿科技(300017)发布公告称,因一致行动人协议到期,公司第一大股东陈宝珍、第二大股东刘成彦解除一致行动人关系,公司目前无控股股东、实际控制人,前者持有16.46%的股份, 后者持有11.87%的股份。

上述两人在公司刚成立时便“搭伙”,至今已近20年的时间,此时解除一致行动人关系,留给市场无限的遐想。

一位不愿具名的分析师对界面新闻记者表示,上述一致行动关系解除背后,是网宿科技在竞争压力下主营业务滑坡的体现,说明原实控人对公司的未来存在分歧,甚至不看好,均不愿意承担实际控制人的责任。

网宿科技成立于2000年,陈宝珍为创始人之一,2001年刘成彦进入网宿科技,不断受让出资额成为网宿科技的第二大股东,一直与陈宝珍所持股份的差距并不大。2009年公司上市后,陈宝珍便不担任任何职位,公司的“一把手”为刘成彦。

公司上市后,创始人陈宝珍持股26%,刘成彦持股15.95%,两人持股均不超过30%。根据相关法律规定,上述股权结构将被认定为无实控人。上海创远律师事务所许峰律师对界面新闻记者表示,如两人不结为一致行动人,将导致公司股权分散、股权结构不稳定,对一个刚上市的公司来说非常不利。

为此,陈宝珍、刘成彦于上市前结为一致行动人,并约定三年内不转让所持股份,并且每年转让股份不超过所持的25%,该协议已维持九年。

此次一致行动人解除后,上述股份锁定承诺也终止。许峰律师对界面新闻记者表示,一致行动关系解除后,陈宝珍虽不是公司的实控人和董监高,但依然为公司的第一大股东,依然要遵守相关减持规定。

值得注意的是,从2015年至今,包括实控人陈宝珍和刘成彦在内的公司高管密集减持公司股份,上述两人已累计减持约6亿元。

招股书显示,陈宝珍出生于1943年,成立网宿科技时已经57岁,故找来了年轻许多的刘成彦来帮自己打理公司。刘成彦出生于1964年,加入网宿时仅37岁,加入网宿之前任中国万网首席运营官,网宿现在的董事会也有多个“万网系”成员。刘成彦自2005年起担任公司执行董事,上市后至今任公司董事长,负责公司的经营决策和管理。

陈宝珍虽不直接参与管理,但仍有其直系亲属参与:陈宝珍的女婿洪珂2004年加入网宿并任副董事长、副总裁、首席技术官,是仅次于刘成彦的二把手;陈宝珍的女儿张海燕目前担任监事会主席。

在上述两位实控人紧密捆绑的情况下,密集的减持、并放弃对公司的控制权,从侧面反映公司目前的状况并不理想。

网宿科技的主营业务为内容分发与加速(CDN)服务,为互联网巨头公司提供云计算服务,几乎是网宿的唯一业务:该服务在2017年占总营收的91.23%。曾经这个领域还是蓝海,网宿科技利用该业务业绩一路上涨,比尔盖茨基金曾在2016年一度持股783.12万股,占比0.98%。但近年来,曾经的客户正在变成对手,光环正在散去。

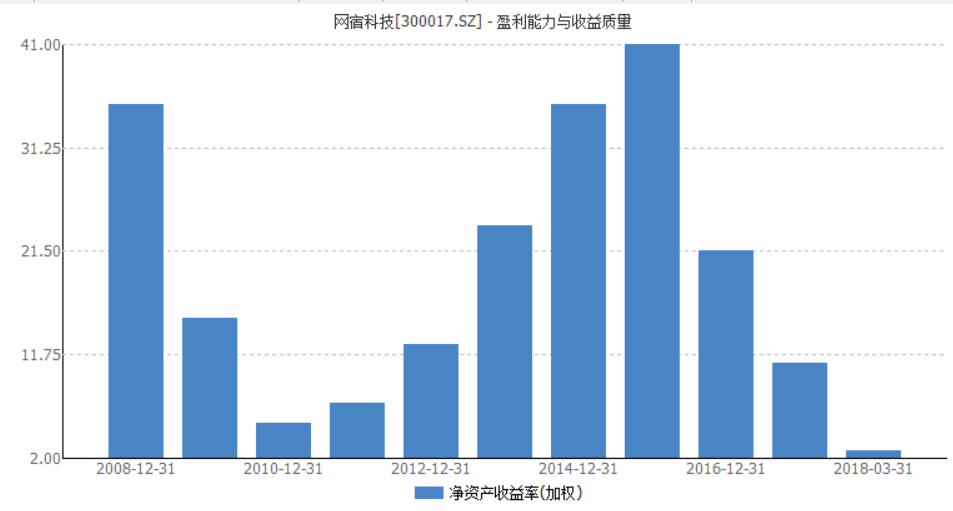

从上市以来的财务状况来看,网宿科技在2015年业绩达到高峰,净利润和营收维持着50%以上的高增速,但从2015年开始,业绩出现滑坡:营收和净利润的增长速度放缓,2017年的净利润为8.3亿元,甚至同比下降33.59%;净资产收益率大幅下滑,从2015年的40.96%下滑至2017年的10.91%。

进一步分析,网宿科技的滑坡并不是因为产品问题,而是由于竞争越来越强烈:从详细经营指标来看,自2015年以来,网宿产品毛利率的降幅并不大,但销售净利率却大幅下滑,过高的费用如营销、管理等方面的开支侵蚀了公司的盈利能力。这表明,近年来网宿正在花费越来越高的费用支撑销售,侧面印证了激烈竞争的外部环境。

此外,机构对于网宿科技的预测也并不乐观:Wind机构一致预测2018年每股收益0.41元,较2017年同比增长17%,但是机构近期在下调对于网宿科技的预期,这一数字远低于其过去5年的平均增长率,而且2018年的预期增长部分原因是去年业绩大幅下降导致的低基数。曾给其股价带来无限风光的比尔盖茨基金也于去年初离场。

目前在CDN领域,同时获得CDN牌照和云服务牌照的企业共有51家,除了网宿科技,还有三大移动网络运营商、阿里云、腾讯云、百度云、华为云、京东云、奇虎360等一众互联网公司,可见竞争的激烈。其中阿里云占据47%的市场份额。

去年末到今年,阿里云和腾讯相继宣布降价,给网宿科技造成了不小的压力。平安证券在研报中指出,CDN市场再次出现激烈的价格战,有可能会带动公司进一步下调价格,使得CDN业务的毛利率出现下滑,影响公司的净利润。

此外,在与这些对手的竞争中,网宿科技优势的确不大。云服务是一个需要前期投入巨额资金的领域,网宿科技目前资产总额不足百亿,手握现金16个亿。这不足以支撑其巨额的资本扩张。

面对国内激烈的竞争,网宿正在把目光投向国外市场:2016年海外CDN项目募集资金10.5亿元,随后以13亿元高价收购了韩国CDNW97.82%股权,以5341万元收购俄罗斯CDNV70%股权。

这个市场也因为巨头的加入变得热闹起来,今年初市场还传言腾讯将作价30亿入股网宿科技,后被证实为假消息。方正证券在今年5月的一份研报中指出,运营商合作成为未来公司重要看点,未来不排除中国联通与网宿科技建立CDN合资子公司的可能性。

由于业务前景不明,网宿科技正在被投资者抛弃。自2016年8月以来,股价持续下跌,市值已从2016年8月的高点跌去近60%,此外在7月13日和7月16日网宿科技获深股通减仓共237万股。网宿科技7月17日股价收于10.50元,总市值255亿。

但目前两大股东解除一致行动关系,网宿科技变为无实控人的公司,这让未来举牌和并购的想象空间也在变大。

评论