当同一集团下的两家公司同时上市,关联交易始终是绕不开的问题。

7月18日,据财新网报道,华大基因测序仪板块拟分拆上市,测序仪业务的融资主体是深圳华大智造科技有限公司(下称华大智造),此次华大智造估值330亿元,计划融资10亿美元,或出让20%的股权,计划于2019年赴港上市。

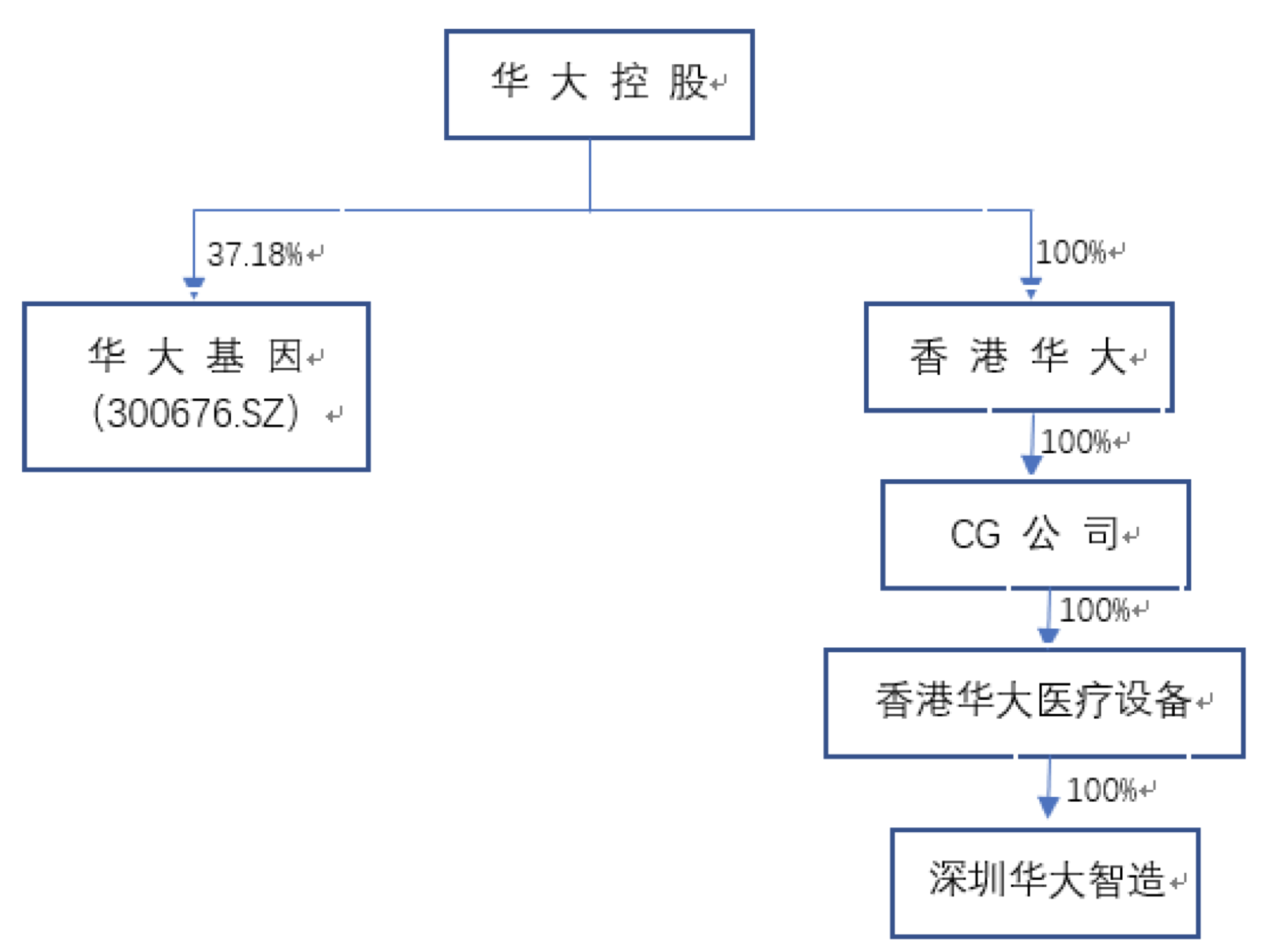

在集团内部,华大智造主要负责测序仪的研发,界面新闻记者梳理股权结构发现,华大智造并非上市公司旗下板块,双方均为深圳市华大基因科技有限公司(下称华大控股)控制,华大基因的实控人汪建通过层层股权设置持有华大智造85.3%的股权。目前华大控股持有华大基因37.18%股权。

Complete Genomics(下称CG)是华大控股在2013年3月收购的美国测序仪生产商,收购完成后开发国产测序仪,华大智造于2016年推出BGISEQ-500基因测序平台。

即,华大智造与华大基因属于关联方,属于上下游关系。前者是上市公司的供应商,两者有着不小的关联交易:年报显示,2017年华大基因向华大智造采购额为3亿元,采购商品为测序仪组件和试剂,结算方式为“按协议结算”,是2017年的第一大供应商,占年度采购额的34.18%。

上述采购额相比2016年大幅增加。招股书显示,2016年华大基因向华大智造的采购额仅5668万元,为2016年第三大供应商。在2017年之前,2014年-2016年三年的第一大供应商均为Illumina,是美国一家具有行业垄断地位的生物科技上市公司,三年的采购额共5.33亿元。

在上述高速增长的巨额关联交易之下,交易的定价是否公允、是否涉嫌利益输送的问题值得关注。

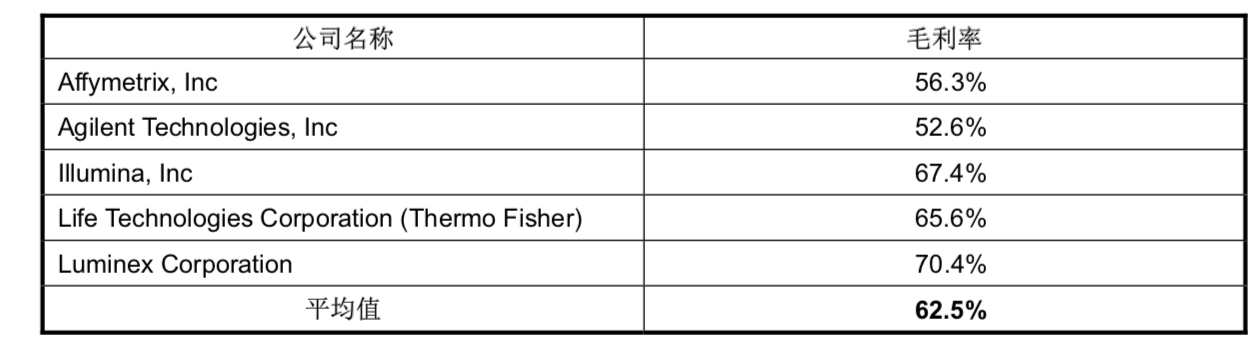

进一步分析关联交易的定价问题,招股书显示,华大基因在2014年向CG公司采购了三台测序仪,在2016年向华大智造采购了28台BGISEQ-500和6台DNB Loader,以成本加成方式定价:参考五家美国同行业生物技术公司平均毛利率62.5%,同时结合成本确定成本加成比例(企业一定百分比的利润,影响着企业单位产品的定价)。

定价结果显示,向CG公司采购和向华大智造采购的测序仪成本加成比例分别为166%和28%。此外并无具体定价信息。上述两个成本加成比例差别较大,将导致定价差异巨大,但招股书中并未解释具体原因。一位会计专业人士对界面新闻记者表示,根据上述信息无法判断定价是否公允,信息严重披露不详。

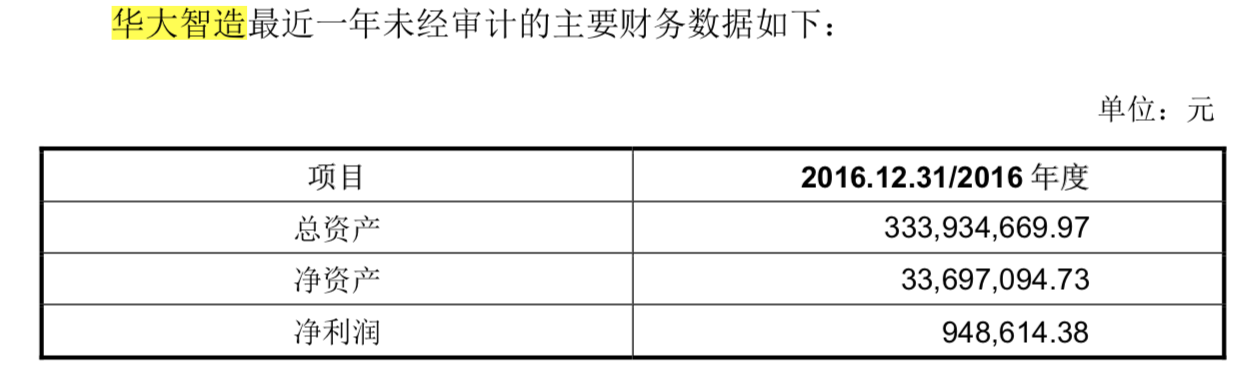

更关键的是,华大基因的招股书显示,华大智造刚刚成立于2016年,注册资本为一千万美元,2016年度总资产为3.3亿,净利润仅有95万元。即上述5668万元的采购额、28台测序仪对华大智造来说,只产生了95万元的净利润,假设上述采购额为华大智造2016年的营收总额,其净利率仅为1.68%,如果华大智造有其他收入,这个数字还将更低。

此外,界面新闻记者根据华大基因在定价中选择的参考标的,将其2016年净利率为华大智造进行对比:其中毛利率为70.4%的Luminex Corporation的净利率为5.1%,毛利率为52.6%的Agilent Technologies净利率15.3%,毛利率为67.4%的Illumina的净利率为17.85%,比华大智造的净利率高出很多。

这意味着,华大基因和华大智造关联交易的定价参考了美国上市公司的高毛利率,但华大智造赚到的钱却少之又少,显得十分可疑。上述财务人士表示,数据反差这么大,说明华大智造技术并不突出,不排除其只是贸易中间商的可能。

目前华大智造的具体业绩并无公开披露,其是否依赖上市公司或者双方关联交易产生盈利的疑问有待进一步观察。

华大智造将赴港上市的消息也并未提振华大基因的股价,7月18日华大基因收于77.41元,跌幅6.71%。此前,华大基因顶着独角兽的光环股价一路攀高,一度创下261.69元峰值,此后产生了重营销、轻研发、业绩平庸的质疑,股价持续下跌。由于“致癌门”和“举报门”事件的影响,华大基因已经在7月16日和7月17日两日跌停。

为稳定股价,华大基因在7月17日称部分董事和高管计划增持不低于3000万元股份。值得注意的是,此前华大基因称将增持不超过3000万元,后更正为不低于3000万元,这样宽泛且无上限的增持计划,一定程度上表明,公司高管对公司的前景并没有充足的信心。

评论