海通证券分析师姜超等人在2日发布的报告中称,本轮人民币汇率的连续暴跌是央行主导下的主动贬值,年内降准次数有望在3次以上。

“我们认为本轮中国人民币贬值属于央行主导下的主动贬值,意图为缓解出口压力,在美元大幅升值的背景下适度降低人民币币值指数,提高出口竞争力。”分析师表示。

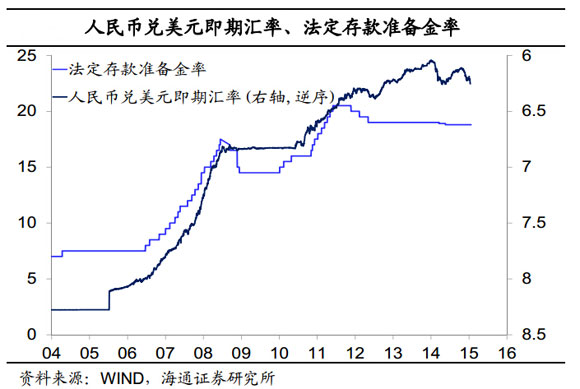

过去半年美元指数大幅升值了约20%,导致与美元挂钩的人民币指数也升值了约20%。而历史上看中国出口增速与人民币指数高度相关。因而本轮贬值更多的是中国央行主导的主动贬值,体现为人民币中间价首次出现了贬值。

自去年12月17日起,人民币兑美元中间价开始进入贬值通道。

近期中国经济增速下滑导致出口承压。2014年外贸增速为3.4%,远低于7.5%的年初目标。2015年外贸增速目标已经下调至6%。

自1月22日欧洲央行推出大规模量化宽松以来,人民币在岸、离岸汇率连续走跌。1月25日反对紧缩的希腊左翼政府上台,进一步推升了美元,给人民币带来了更大的贬值压力。2日2日,人民币五个交易日内第四次逼近跌停,当日美元兑人民币最高报6.2606,较中间价下跌1.989%,逼近下限2%。

不过,分析师认为,中长期来看,人民币贬值幅度有限。

他们指出,跟俄罗斯、印度等被动贬值不同,中国的外汇储备以巨额顺差为支撑,足以抵御巨额的资金流出。此外,从长期来看,即使不考虑央行干预的因素,人民币国际化本身也会持续提高其它国家对人民币的需求。

考虑到汇率贬值和降准之间历史上存在的高度相关性,分析师还预计今年3月有望迎来首次降准,年内降准次数有望在3次以上。

无论2008年、2012年的全面降准,还是2014年的定向降准之前均伴随着人民币的阶段性贬值,分析师称。

另外,随着IPO发行的加速和公司债注册制的推出,从资本市场到经济的传导渠道正在打通,从而扫清了货币放松的障碍。

另据道琼斯报道,今日(周二)在公开市场操作中,央行进行了人民币350亿元的7天期逆回购和人民币550亿元的28天期逆回购操作,向市场投放了900亿元流动性。

此前中国央行已连续六周向货币市场净投放资金,旨在缓解农历新年到来之前银行季节性的流动性压力。上周中国央行向市场净投放人民币550亿元资金。

评论