作者:四眼唐兄

如果说保险是一项专业服务,是为了满足“虚拟”的未来需要,那么保险合同就是这个“虚拟产品”的唯一书面凭证,就犹如记录着存取款信息的存折一样重要。

即使再难懂,保险合同也是有规律可循的,因为保险合同也是法律合同的一种,必然有法律文件的主要特点,比如权利义务描述,纠纷的处理和管辖权,不可抗力条款,残疾的定义和司法鉴定,通信地址的变更,其他定义的解释等等条款。

这些是必要的常规信息,存在于所有的健康保险,储蓄保险,养老保险,分红保险,意外保险,万能保险,投资连结保险的合同里面。

掌握了这些关键的内容,既可以抓住其中的重点句,点题句,避免冗长枯燥的内容。也可以作为日后有空时,逐一的解读,利于100%的把握合同。

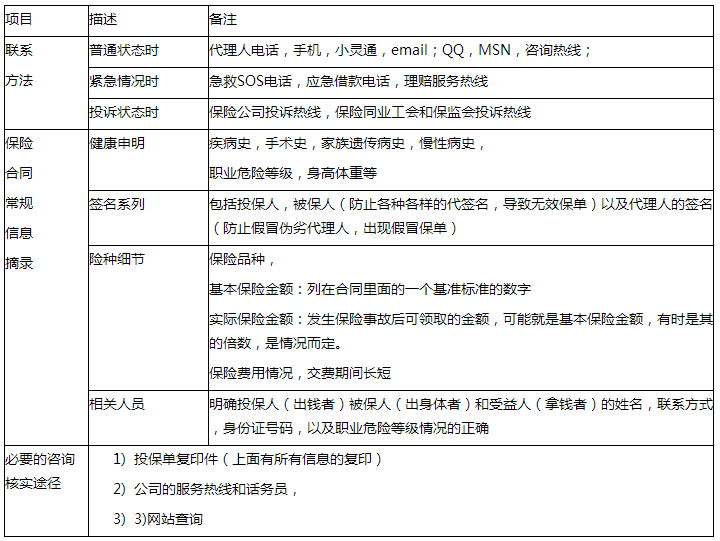

第一步:拿到保单的第一时间要整理出“保险合同内容概要一览表”!

作为保障开始的标志,我们可以得到一份规范的保险合同,从中我们可以逐步的了解到表格中的阴影部分标注出的内容。当然强烈建议能拿出纸和笔,按照下面的格式和内容,立即开始自己制作并且填写这么一个备用的表格。这样,您就开始步入了掌握自己的保险合同的康庄大道了。

保险合同“概要一览表”

我们相信:经过具体表格的登记和整理,现在的您对保险合同肯定有了一个从模糊到清晰的了解,她的轮廓也开始清晰了。

那么我们就乘胜追击,来掌握合同中关键的两大重点:也就是保险责任和责任免除。

保险责任:就是我们去购买保险的最初目的,换句话说就是我们要满足某些合同约定的特定条件之后,保险公司就给我们相应的保险资金的给付。

比如入院治疗的医疗费用的报销,比如意外死亡之后的高额赔付金,比如到期后的分红,比如退休之后的养老金的给付等等,都是属于保险责任说明和定义的范畴,这点非常重要,需要我们重点把握。

责任免除(又称除外责任):这个是和上面的保险责任是相对立的。简单来说就是,一旦出现这个“责任免除”描述里面的任何一种情况,保险公司都不予以赔付,算是保险合同以及日后理赔中的一个危险的禁地,这项内容是需要我们所有客户关注的重点中的重点,也就是很多老百姓所说的理赔难的要点。

这些列明在保险合同上面的条款的专业性肯定不折不扣,绝对可靠,但是肯定也非常枯燥乏味,很难理解。而保险代理人给出的解释肯定浅显易懂,但把握不好往往容易产生误解。

所以一个折衷的建议就是去和保险公司的热线服务人员沟通,当然寻找一个律师也是一个不错的选择,具体请根据自己的情况来执行。

第三步:了解好退出机制。一旦要退保,该如何保全自身的最大利益?

就像那些成功的投资人一样,他们在作任何一个生意,任何一项投资的时候,都会在进入之前就了解好退出机制。股市中的落袋为安的说法体现的就是这个道理了。

我们都知道:投保人在任何时候都可以通过解除合同来退出“投资”,都可以要求得到相应的款项。只不过是不同情况下得到的保险款项不同。

大部分保险(少数的例外:如意外保险等等)可以在十五天的犹豫期中全额的退货退款,但是十五天之后的领款情况可分以下几种情况:

1、停止交费并要求领回现金时:属于退保,现金的退费额要参考现金价值表格,肯定会产生较大的损失。

2、停止交费同时确保保单继续有效,但不要求领回现金时:属于减额付清。相应的保险额度就需参考减额付清表格;今后就不用再交纳保险费用,而保险合同仍然有效。

如果在第二年的交费日到期60天后,仍然不交纳保费,就可以利用保险合同帐户中的现金价值进行垫付,这时也需要参考现金价值表;当然持续的时间不会很长,一旦保险合同帐户中的现金价值不够支付,则保险合同失效。

依照相关寿险的要求,到了约定的时间(如每三年或五年)和年限(如到了20年之后,或者55岁时)投保人是可以如约的领到保险款项的。这点需要参照具体合同规定。

TIPS 1:注意保险合同中的几个重点的时间期限(这部分在之前文章中有详细介绍,这里仅做个提示)

保险空白期:指从投保人缴纳保费到保险公司出具正式保单之前的这段时间,这段期间是否具有保险责任尚无明确的法律条文进行规范,属于空白。

观察期(又称等待期):指在保险合同生效后的一定时期内(一般为90~180天),保险公司不承担责任,过了观察期之后,保险合同全面生效。适用于大部分的医疗保险单和极少数的意外保险。

犹豫期(又称冷静期):指在投保人签收保险单后一定时间内(一般为10天),对所购买的保险不满意,可无条件退保而退还相应保费。它是为了防止代理人的误导和利益夸大,从而保障客户的权利而设定的,该期间退保是不收费用,保户的保费不会有所损失。

宽限期:在首次缴付保险费以后,如果投保人在今后每年的各期没有及时缴费,保险公司将给予投保人60天的宽限期限。投保人只要在60天内缴纳了保险费,保险合同就可以继续有效。

TIPS 2:落实保单过程中的几个重点注意的细节

1、 填写投保单时,必须仔细认真核对,特别是针对健康状况告知里面的所有细节。

2、 收到保险合同后,请确定理解了保险责任,必要时多渠道多途径向保险公司热线,其他代理人或律师请教。

3、 仔细查看保险合同中的内容是否和代理人述说的一致,如果有疑问,应及时提出质询,必要时请和保险公司的服务部门取得联系。

4、 亲自填写保单回执,充分享受犹豫期赋予的权利。

5、 一旦想退保,必须了解相应的损失,并且请以书面形式及时向保险公司提出申请。

6、 保险单是购买保险和拥有保障的重要凭证,请妥善保存保险单,并记下公司名称,险种名称,保单号码及保险金额。如有遗失或损毁,应及时申请补发。

7、 将投保情况及时告诉其家人和亲朋好友(特别是受益人),做到相关的家人了解我们的保险保障情况,避免无人知晓。

8、及时办理每年保险费用的银行转帐的授权,避免因为耽误缴纳保费,而致使保险合同失效。

评论